Les ventes d’obligations « dim sum » de la Chine augmentent à la demande des investisseurs nationaux

Les ventes d’obligations internationales en renminbi ont bondi cette année alors que les investisseurs obligataires du pays, affamés de rendements décents chez eux, profitent d’un nouvel accès au marché pour s’emparer de la dette en devise chinoise à rendement plus élevé à l’étranger.

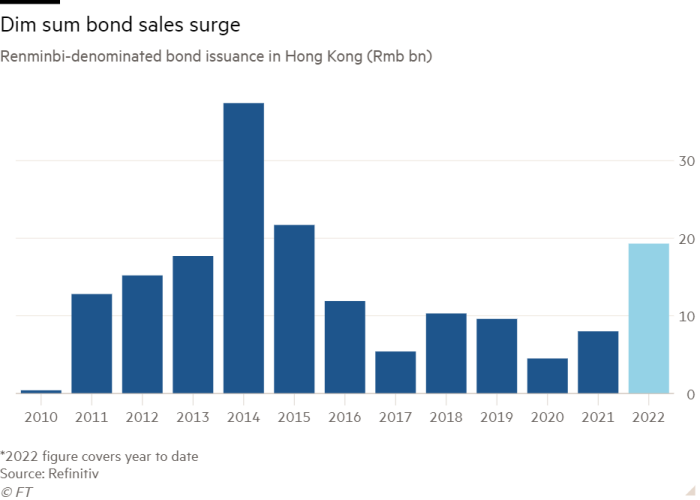

Le volume des émissions d’obligations dim sum – dettes libellées en renminbi vendues à Hong Kong – a augmenté de 145% par rapport à il y a un an pour atteindre 126,8 milliards de Rmb (19,3 milliards de dollars), dépassant déjà le total de l’année 2021, selon les données de Refinitiv . Cela met le marché sur la bonne voie pour sa meilleure année depuis 2016.

La relance du marché des dim sum longtemps stagnant de Hong Kong contraste fortement avec le sentiment négatif sur le marché chinois de la dette onshore en renminbi, que les investisseurs étrangers se sont débarrassée à un rythme record en faveur de la dette en dollars à rendement plus élevé.

« La reprise des émissions [of dim sum bonds] est réel », a déclaré Becky Liu, responsable de la stratégie macroéconomique pour la Chine chez Standard Chartered.

Du côté de la demande, Liu a déclaré que les investisseurs chinois continentaux profitaient du programme Southbound Bond Connect, qui a été lancé à la fin de l’année dernière et permet aux institutions financières chinoises d’accéder aux obligations négociées à Hong Kong.

Cela inclut les billets dim sum, qui offrent une prime de rendement par rapport au marché chinois des titres à revenu fixe, sur lequel les mesures d’assouplissement pour lutter contre un ralentissement économique ont fait baisser les rendements obligataires.

Et tandis que les investisseurs internationaux échangent leurs avoirs en obligations en renminbi contre des dettes en dollars, les contrôles des capitaux chinois laissent à ses négociants obligataires nationaux beaucoup moins d’options, faisant du marché des dim sum une source attrayante de rendements plus juteux.

Pendant ce temps, une série de fortes hausses de taux par la Réserve fédérale américaine a poussé les rendements des obligations en dollars au-dessus de ceux de la dette dim sum équivalente, incitant davantage de groupes financiers étrangers à lever des fonds en renminbi à Hong Kong qui peuvent être utilisés pour le financement du commerce et à d’autres fins.

« L’un des obstacles précédents pour obtenir du renminbi pour la facturation afin de soutenir le financement du commerce et d’autres utilisations était les taux d’intérêt élevés, mais cette histoire s’est maintenant inversée – le coût du financement en renminbi est moins cher que pour le dollar », a déclaré Liu.

Cette augmentation de la collecte de fonds offshore en renminbi s’accompagne également de signes d’une augmentation des accords commerciaux réglés en renminbi. En juin, le plus grand producteur de ciment indien UltraTech a adopté la monnaie chinoise pour payer les importations de charbon russe.

« Le dollar est toujours la monnaie dominante du commerce mondial, mais nous avons un certain nombre d’exemples indiquant une augmentation potentielle des règlements commerciaux libellés en renminbi », a déclaré Liu.

Et bien que la plupart des ventes d’obligations dim sum cette année proviennent des branches internationales des plus grandes banques et institutions financières chinoises, les données de Refinitiv montrent que les émetteurs étrangers représentent environ un cinquième de la collecte de fonds totale.

Les banques politiques de pays tels que l’Allemagne, la Corée du Sud et la Suède, ainsi que la Banque mondiale, ont toutes exploité le marché cette année, tout comme les prêteurs des exportateurs de matières premières vers la Chine, tels que la National Australia Bank et la Maybank de Malaisie. Une poignée d’entreprises ont vendu des obligations dim sum, dont le groupe immobilier hongkongais Wheelock.

Le ministère chinois des Finances a également signalé un soutien de haut niveau à la croissance du marché avec la vente de 7,5 milliards de Rmb d’obligations offshore en trois tranches le mois dernier et a annoncé son intention d’exploiter le marché pour une quatrième fois record plus tard dans l’année.

Les investisseurs ont déclaré que le programme Southbound Bond Connect avait également stimulé l’intérêt des émetteurs chinois pour la vente de dettes offshore en renminbi, le promoteur immobilier China Vanke ayant levé 500 millions de yuans grâce à un accord de faible somme le mois dernier.

« Les entreprises du continent qui émettent régulièrement des obligations offshore trouvent désormais qu’il est moins cher d’émettre des obligations dim sum que des obligations en dollars », a déclaré un gestionnaire principal d’investissements à revenu fixe auprès d’un prêteur étranger basé à Shanghai. « Et c’est naturel pour [Chinese] les investisseurs à rechercher des actifs avec des rendements plus élevés sur les marchés offshore.

Mais il a ajouté que les institutions financières chinoises étaient toujours tenues de signaler tout achat ou vente prévu via la connexion obligataire à la banque centrale du pays et au régulateur des changes plusieurs jours à l’avance. Les précautions font partie d’une gueule de bois réglementaire de 2016, lorsqu’une déroute du renminbi a forcé Pékin à imposer des contrôles stricts des capitaux.

« Les sorties sont toujours surveillées de près par la PBoC et l’Administration d’État des changes », a déclaré le directeur des investissements, faisant référence à la banque centrale, la Banque populaire de Chine. « Ils ne veulent pas de volatilité supplémentaire. »