Les taux continuent de baisser, mais l'offre phare de 5,88 % demeure

Les meilleurs tarifs de CD continuent de baisser, et presque chaque jour on assiste à la perte d'un ou plusieurs tarifs de premier ordre. Aujourd’hui, une autre offre du club des 5,75 % s’est évaporée, nous laissant avec seulement deux CD égaux ou supérieurs à ce seuil d’élite. Même ainsi, tout CD payant dans la fourchette de 4 % ou 5 % représente toujours un rendement historiquement élevé et pourrait valoir la peine d'être obtenu maintenant pour en profiter des mois ou des années plus tard.

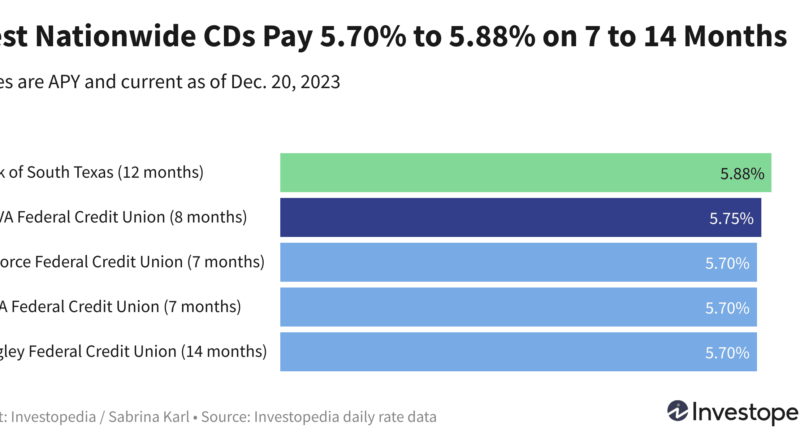

Bank of South Texas continue de porter notre couronne nationale de taux, avec son offre APY de 5,88 % sur un certificat à 1 an. La deuxième meilleure option est le certificat de 8 mois d'INOVA Federal Credit Union payant 5,70 %. Si vous pouvez gérer un dépôt d'au moins 100 000 $, vous pouvez obtenir 18 mois à 5,80 % avec un certificat géant d'All In Credit Union.

Points clés à retenir

- Le meilleur taux global d'aujourd'hui dans notre classement quotidien des meilleurs CD à l'échelle nationale continue d'être de 5,88 % APY. C'est en baisse par rapport à l'APY de 6,00 % fin novembre et au pic de 6,50 % en octobre.

- Il ne reste que deux CD dans notre classement qui paient au moins 5,75 % APY. Il y a six semaines, 18 CD offraient 5,75 % ou plus.

- Trois CD jumbo paient également au moins 5,75 %, le principal taux jumbo étant actuellement de 5,80 % APY.

- Le président de la Réserve fédérale, Jerome Powell, a déclaré la semaine dernière que les membres de la Fed avaient commencé à discuter du moment où des réductions de taux pourraient avoir lieu. En conséquence, les taux de CD devraient continuer à baisser.

Vous trouverez ci-dessous les tarifs proposés par nos partenaires, suivis des détails de notre classement complet des meilleurs CD disponibles dans tout le pays.

Le nombre de CD payant au moins 5,75 % a atteint un sommet historique de 18 le 3 novembre. Mais au cours des six semaines qui ont suivi, ce nombre a fortement chuté, jusqu'à seulement cinq vendredi et maintenant à seulement deux. Trois CD de niveau supérieur paient 5,70 % APY.

Les taux les plus élevés continuent d’être disponibles pour des durées allant jusqu’à 18 mois. Mais les bons achats restent proposés à moyen et long terme. Vous pouvez toujours bloquer 5,48 % APY sur le meilleur certificat à 2 ans ou 5,23 % APY avec le principal CD à 3 ans.

Garantir l'un des taux records d'aujourd'hui aussi longtemps que possible pourrait être une décision judicieuse, et vous pouvez dès maintenant bloquer un taux APY de 5,00 % pendant 4 ou 5 ans. Bien que ce rendement soit inférieur à celui offert par les durées plus courtes, vous êtes assuré de conserver ce taux de 5,00 % jusqu'à au moins fin 2027.

Fait en bref

Lorsqu'on leur a demandé en décembre s'ils choisissaient plus ou moins certains investissements lors des récents événements de marché, 28 % des lecteurs d'Investopedia ont déclaré qu'ils penchaient pour les CD, soit seulement un point de pourcentage derrière le principal choix de fonds du marché monétaire. De plus, 11 % des lecteurs ont déclaré qu'ils ouvriraient un CD s'ils avaient 10 000 $ supplémentaires à investir, en troisième position derrière les actions individuelles et les ETF.

Pour toute personne disposant d'un dépôt géant, la principale offre géante reste 5,80 % APY, disponible auprès d'All In Credit Union sur une durée de 18 mois. Deux certificats jumbo supplémentaires, d'une durée de 6 et 12 mois, paient 5,77 % APY.

Notez que les CD géants ne le font pas toujours payer un rendement plus élevé que les certificats standards. Parfois, vous pouvez faire aussi bien, voire mieux, avec un CD standard. C'est actuellement le cas pour quatre des huit termes ci-dessus. Il est donc judicieux de comparer les deux types de certificats avant de prendre une décision finale.

Où vont les tarifs des CD l’année prochaine ?

La Réserve fédérale a choisi de maintenir ses taux stables la semaine dernière à leur plus haut niveau depuis 22 ans, ce qui constitue la troisième réunion consécutive. La Fed lutte de manière agressive depuis mars de l’année dernière contre une inflation élevée depuis des décennies, augmentant le taux des fonds fédéraux avec des hausses rapides et furieuses en 2022, puis des augmentations plus modérées en 2023.

Cela a créé des conditions historiquement favorables pour les acheteurs de CD, ainsi que pour toute personne détenant des liquidités sur un compte d’épargne ou du marché monétaire à haut rendement.

L’inflation s’est considérablement ralentie ces derniers mois, avec notamment une légère baisse en novembre. Et bien que le président Powell ait déclaré que le comité de fixation des taux n’écartait pas la possibilité de futures hausses de taux, il a également déclaré lors de sa conférence de presse que les membres de la Fed avaient commencé à discuter d’une baisse des taux.

Le diagramme à points de la Fed montre qu'aucun membre du comité de fixation des taux ne prévoit une nouvelle hausse des taux en 2024. Au lieu de cela, l'attente médiane est de trois baisses de taux en 2024, pour une baisse totale de 0,75 %.

Cela a des implications significatives pour les acheteurs de CD et autres épargnants. Les banques et les coopératives de crédit basent leurs taux de dépôt sur le taux des fonds fédéraux. Même parler de réductions signifie que la hausse brutale des taux de dépôt à laquelle nous avons assisté est probablement terminée.

« La Fed a pratiquement rendu officiel qu'il n'y aurait plus de hausse des taux ce cycle », a déclaré Robert Frick, économiste d'entreprise à la Navy Federal Credit Union, dans un communiqué.

« C'est un appel à l'action pour que les épargnants bloquent les taux élevés actuels des CD et d'autres taux dans des véhicules sûrs tels que les bons du Trésor », a poursuivi Frick. « Ces taux ne feront probablement que baisser à partir de maintenant, et étant donné qu'ils sont supérieurs au taux d'inflation, les épargnants peuvent obtenir de réels rendements pour le moment. »

Comme nous le prévenons toujours, tenter de prédire les futures évolutions des taux de la Fed est un exercice incertain. Mais pour le moment, il semble que les taux des CD continueront probablement à reculer par rapport à leurs récents sommets.

Notez que les « taux les plus élevés » cités ici sont les taux les plus élevés disponibles au niveau national qu'Investopedia a identifiés dans sa recherche quotidienne sur les taux de centaines de banques et de coopératives de crédit. Ceci est très différent de la moyenne nationale, qui inclut toutes les banques proposant un CD avec cette durée, y compris de nombreuses grandes banques qui paient des intérêts dérisoires. Ainsi, les moyennes nationales sont toujours assez basses, tandis que les meilleurs tarifs que vous pouvez dénicher en faisant vos achats sont souvent cinq, 10, voire 15 fois plus élevés.

Comment nous trouvons les meilleurs tarifs de CD aujourd'hui

Chaque jour ouvrable, Investopedia suit les données sur les taux de plus de 200 banques et coopératives de crédit qui proposent des CD à leurs clients dans tout le pays et détermine le classement quotidien des certificats les mieux rémunérés pour chaque terme majeur. Pour être admissible à nos listes, l'institution doit être assurée par le gouvernement fédéral (FDIC pour les banques, NCUA pour les coopératives de crédit) et le dépôt initial minimum du CD ne doit pas dépasser 25 000 $.

Les banques doivent être disponibles dans au moins 40 États. Et bien que certaines coopératives de crédit exigent que vous fassiez un don à un organisme de bienfaisance ou à une association spécifique pour devenir membre si vous ne répondez pas à d'autres critères d'éligibilité (par exemple, vous ne vivez pas dans une certaine région ou n'exercez pas un certain type d'emploi), nous excluons les coopératives de crédit dont le don requis est de 40 $ ou plus. Pour en savoir plus sur la façon dont nous choisissons les meilleurs tarifs, lisez notre méthodologie complète.

Investopedia / Alice Morgan