Les taureaux boursiers ont cessé de faire semblant de se soucier des bilans

Un autre mois indescriptible pour les indices de référence boursiers obscurcit une adoption toujours plus forte de l’économie par les investisseurs.

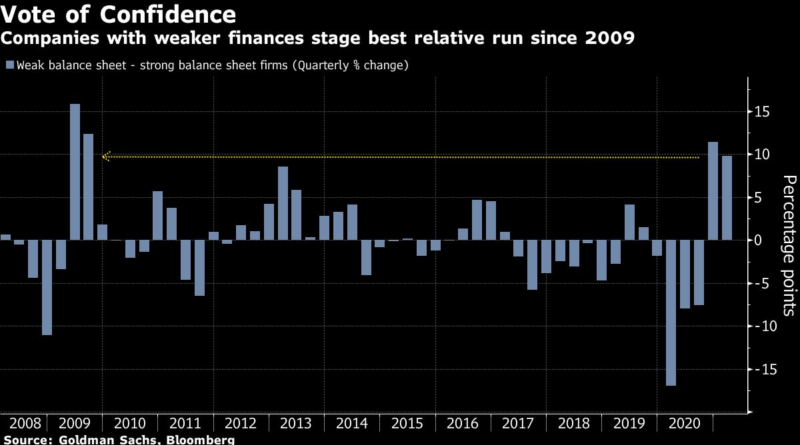

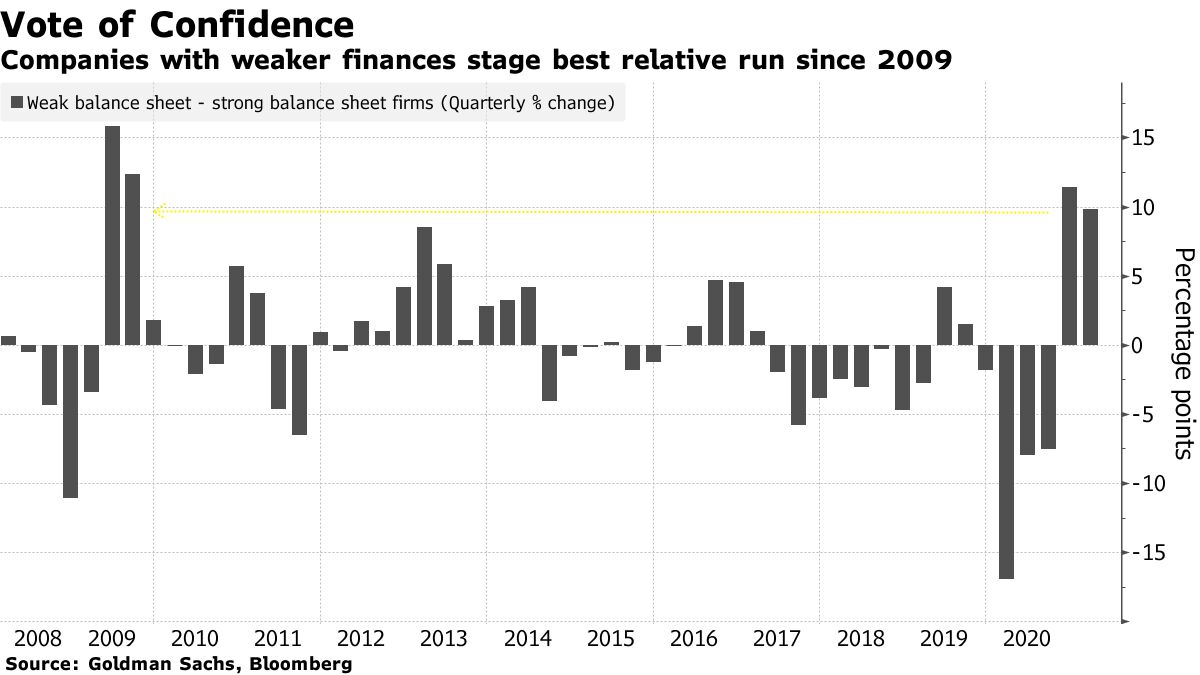

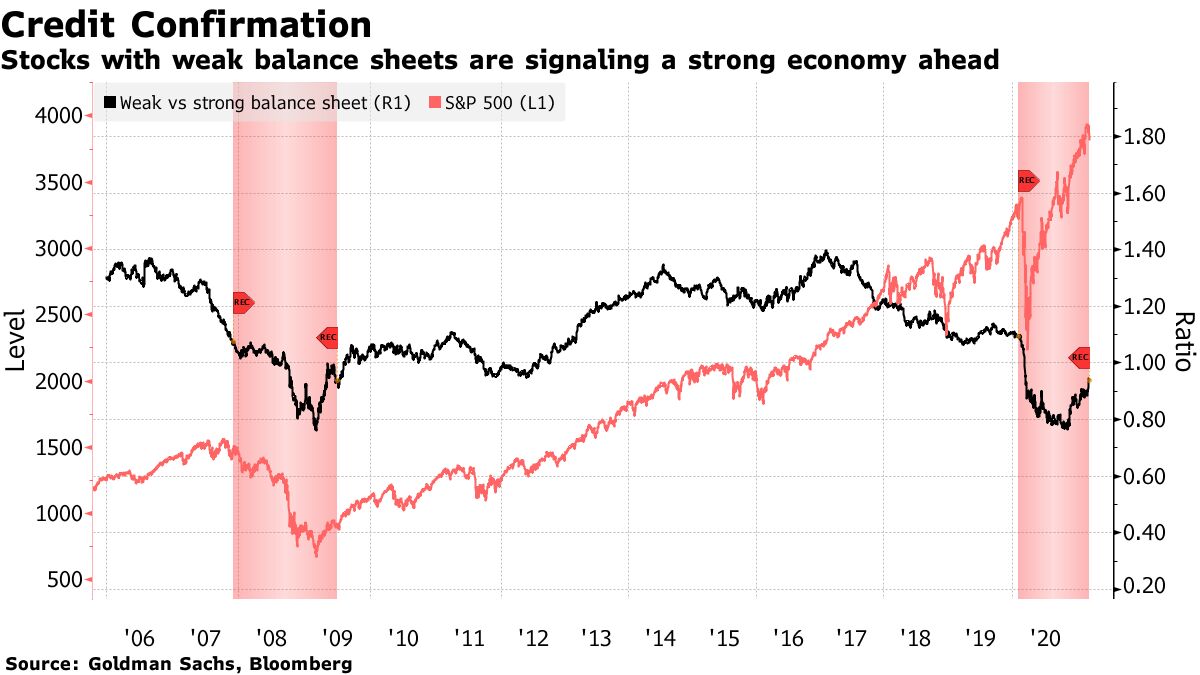

Alors même que les rendements des bons du Trésor augmentent, les entreprises aux bilans plus faibles et endettées sont au milieu d’un retour sans précédent depuis 2009 – lorsque le monde sortait de la crise financière mondiale. La vigueur des entreprises en difficulté de crédit sur le marché boursier s’est avérée un signal prémonitoire lors des reprises passées et constitue un vote de confiance dans le rebond économique à venir.

Les goûts croissants pour les entreprises plus instables à un moment où les obligations sont stressées illustrent un paradoxe central des marchés en ce moment. Dans chaque cas, la plus grande menace pour les investisseurs est que l’économie devient trop chaude, accroît les tolérances au risque et oblige éventuellement la Réserve fédérale à remonter son calendrier de hausse des taux d’intérêt.

Une montée en flèche les rendements obligataires ont secoué le marché boursier, le Nasdaq 100 et le S&P 500 chutant pour une deuxième semaine consécutive. Pourtant, les investisseurs et les économistes restent relativement optimistes face aux attentes de nouvelles mesures de relance budgétaire et à une progression du déploiement du vaccin Covid-19.

«À ce stade du cycle, les gens ne craignent pas de devoir résister à une récession en ce moment. Ils recherchent le rebond, de sorte que les entreprises de qualité inférieure ont tendance à bien réussir dans cet environnement », a déclaré Wayne Wicker, directeur des investissements chez Vantagepoint Investment Advisers. «Les gens ne commencent à se soucier de la qualité du bilan que lorsque tout d’un coup les marchés commencent à chuter.»

Les responsables de la Fed ont déclaré à plusieurs reprises qu’ils maintiendraient la politique monétaire accommodante et maintiendraient les taux d’intérêt bas pour assurer la poursuite de la reprise économique. Le président Jerome Powell a récemment déclaré au Comité sénatorial des banques que l’augmentation des rendements obligataires reflétait «une déclaration de confiance» dans les perspectives de croissance.

Le marché boursier semble d’accord. Plutôt que de céder sous la perspective de taux d’intérêt plus élevés, un panier de sociétés aux finances fragiles a chuté de 0,9%, tandis qu’un groupe similaire d’actions avec des bilans plus solides a chuté de 3,4% et le S&P 500 a terminé la semaine en baisse de 2,5%, données compilées par Goldman Sachs Group Inc. et Bloomberg montrent.

En février, les entreprises aux finances plus faibles ont surperformé les plus solides de plus de cinq points de pourcentage. Il s’agissait de la troisième meilleure performance depuis mai 2009 (le mois le plus fort était novembre dernier après les élections et les nouvelles positives sur les vaccins, tandis que le deuxième était en 2010). Sur une base trimestrielle, le début de 2021 couplé aux trois derniers mois de 2020 se profile jusqu’à être la meilleure période pour les entreprises dont le bilan est plus faible depuis plus d’une décennie.

À l’époque, les entreprises aux finances plus fragiles ont mené le premier grand chapitre de la reprise des actions. Le fond du groupe par rapport à ses homologues relativement plus forts est survenu en mars 2009 – coïncidant avec la fin du marché baissier des actions et arrivant trois mois avant le début d’une expansion économique qui a finalement duré près de 11 ans.

Pour Lauren Goodwin, économiste et multi-stratège de portefeuille d’actifs chez New York Life Investments, certains facteurs expliquent la solidité de ces sociétés. Elle dit qu’ils bénéficieront davantage d’une économie florissante, ce qui pourrait favoriser une plus grande rotation vers les actions de valeur. De plus, si la croissance économique conduit à une inflation plus élevée, il sera plus facile pour ces entreprises de «se rembourser» de leur dette, selon elle.

La surperformance des secteurs cycliques, value, small caps est «un signal fort sur la reflation économique, tout comme la hausse des taux d’intérêt et la pente de la courbe au cours des deux dernières semaines», a déclaré Goodwin. «C’est le même message.»

Deux mois après le début de l’année, les producteurs d’énergie ont bondi de 26% – le groupe affichant son meilleur mois jamais enregistré par rapport au S&P 500 en février. Les banques ont bondi de 16% en 2021. Pendant ce temps, les actions de valeur ont connu leur meilleure performance par rapport aux actions de croissance depuis 2000.

John Hancock Investment Management a ajouté des segments cycliques plus sensibles aux taux du marché, mais cela ne signifie pas qu’il se débarrasse des entreprises de haute qualité.

«Quand vous pensez aux secteurs cycliques du marché qui ont commencé à bien se porter, vous pensez à des choses comme l’énergie. Les bilans ne sont pas aussi attrayants là-bas », a déclaré Emily Roland, co-stratège en chef des investissements de la société. «Nous voulons toujours certains de ces noms avec de bons bilans, un bon rendement des capitaux propres. Il s’agit vraiment de trouver un équilibre entre les deux dans la perspective de l’avenir tout au long de l’année. »

– Avec l’aide de Vildana Hajric et Claire Ballentine