Les retours sur capital chez Bright Horizons Family Solutions (NYSE:BFAM) brossent un tableau préoccupant

Trouver une entreprise qui a le potentiel de se développer considérablement n’est pas facile, mais c’est possible si nous examinons quelques mesures financières clés. Entre autres choses, nous voudrons voir deux choses; tout d’abord, une croissance retourner sur les capitaux employés (ROCE) et d’autre part, une expansion de la quantité du capital employé. En fin de compte, cela démontre qu’il s’agit d’une entreprise qui réinvestit ses bénéfices à des taux de rendement croissants. Cependant, après avoir enquêté Solutions familiales Bright Horizons (NYSE : BFAM), nous ne pensons pas que les tendances actuelles correspondent au moule d’un multi-bagger.

Comprendre le retour sur capitaux employés (ROCE)

Pour ceux qui ne savent pas ce qu’est le ROCE, il mesure le montant des bénéfices avant impôts qu’une entreprise peut générer à partir du capital utilisé dans son activité. La formule de ce calcul sur Bright Horizons Family Solutions est :

Rendement des capitaux employés = Bénéfice avant intérêts et impôts (EBIT) ÷ (Total de l’actif – Passif à court terme)

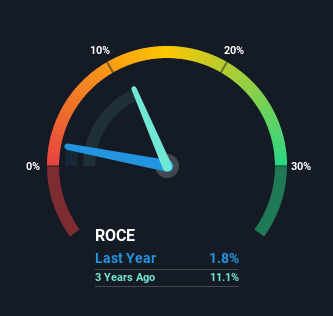

0,018 = 58 millions de dollars ÷ (3,7 milliards de dollars – 563 millions de dollars) (Basé sur les douze derniers mois jusqu’en septembre 2021).

Donc, Bright Horizons Family Solutions a un ROCE de 1,8 %. En fin de compte, c’est un faible rendement et il est inférieur à la moyenne de l’industrie des services aux consommateurs de 7,4 %.

Consultez notre dernière analyse pour Bright Horizons Family Solutions

Ci-dessus, vous pouvez voir comment le ROCE actuel de Bright Horizons Family Solutions se compare à ses rendements antérieurs sur le capital, mais il n’y a que peu de choses que vous pouvez dire du passé. Si vous le souhaitez, vous pouvez consulter les prévisions des analystes couvrant Bright Horizons Family Solutions ici pour gratuit.

La tendance du ROCE

À première vue, la tendance du ROCE chez Bright Horizons Family Solutions n’inspire pas confiance. Pour être plus précis, le ROCE a chuté de 11 % au cours des cinq dernières années. Cependant, il semble que Bright Horizons Family Solutions pourrait réinvestir pour une croissance à long terme, car si le capital utilisé a augmenté, les ventes de l’entreprise n’ont pas beaucoup changé au cours des 12 derniers mois. Il vaut la peine de garder un œil sur les bénéfices de l’entreprise à partir de maintenant pour voir si ces investissements finissent par contribuer au résultat net.

L’essentiel

En résumé, Bright Horizons Family Solutions réinvestit des fonds dans l’entreprise pour la croissance, mais malheureusement, il semble que les ventes n’aient pas encore beaucoup augmenté. Bien que le marché doive s’attendre à ce que ces tendances s’améliorent, car le titre a gagné 86 % au cours des cinq dernières années. En fin de compte, si les tendances sous-jacentes persistent, nous ne retiendrons pas notre souffle sur le fait qu’il s’agit d’un multi-bagger à l’avenir.

Encore une chose : nous avons identifié 3 panneaux d’avertissement avec Bright Horizons Family Solutions (au moins 1 qu’il ne faut pas ignorer), et les comprendre serait certainement utile.

Pour ceux qui aiment investir dans des entreprises solides, Regarde ça gratuit liste d’entreprises avec des bilans solides et des rendements élevés sur les capitaux propres.

Des retours sur cet article ? Préoccupé par le contenu ? Entrer en contact avec nous directement. Vous pouvez également envoyer un e-mail à l’équipe éditoriale (at) Simplywallst.com.

Cet article de Simply Wall St est de nature générale. Nous fournissons des commentaires basés sur des données historiques et des prévisions d’analystes uniquement en utilisant une méthodologie impartiale et nos articles ne sont pas destinés à être des conseils financiers. Il ne constitue pas une recommandation d’achat ou de vente d’actions et ne tient pas compte de vos objectifs ou de votre situation financière. Notre objectif est de vous apporter une analyse ciblée à long terme basée sur des données fondamentales. Notez que notre analyse peut ne pas tenir compte des dernières annonces d’entreprises sensibles aux prix ou des documents qualitatifs. Simply Wall St n’a aucune position sur les actions mentionnées.