Les prêteurs de cartes font confiance aux consommateurs américains alors qu’ils recherchent de nouveaux emprunteurs

[ad_1]

Les principaux prêteurs de cartes de crédit américains signalent leur confiance dans le consommateur américain, intensifiant leurs efforts de marketing pour attirer de nouveaux emprunteurs alors même que l’économie glisse dans une récession technique.

Après avoir augmenté de 47% au premier trimestre, le volume de sollicitations par courrier papier et numérique envoyées par les émetteurs de cartes de crédit américains a de nouveau augmenté au deuxième trimestre, selon les données préliminaires de la société de recherche marketing Competiscan, le mettant sur la bonne voie pour atteindre un niveau record. cette année.

La vague d’offres fait suite à une augmentation de 85% l’année dernière par rapport aux niveaux déprimés de 2020 et survient alors que de nombreux grands émetteurs de cartes ont déclaré lors de leurs rapports sur les résultats du deuxième trimestre ce mois-ci qu’ils augmentaient leurs dépenses de marketing.

JPMorgan Chase, le plus grand émetteur de cartes aux États-Unis, a souligné la férocité de la concurrence pour les emprunteurs en attribuant la hausse des coûts d’acquisition de clients à la baisse de 45% des bénéfices des cartes au deuxième trimestre. Capital One, le deuxième plus grand émetteur, a déclaré que ses dépenses de marketing trimestrielles avaient augmenté de 62 % par rapport aux niveaux de l’an dernier et s’est engagé à rester agressif.

« Nous continuons à voir des opportunités de réserver des comptes et des prêts qui peuvent générer des rendements résilients et attractifs et nous continuons à nous pencher sur le marketing pour stimuler la croissance », a déclaré le directeur général de Capital One, Richard Fairbank, qualifiant la concurrence de « plus intense que les niveaux pré-pandémiques ». .

L’augmentation de l’activité marketing est particulièrement notable à ce stade du cycle économique. En période d’incertitude, les prêteurs envoient généralement moins d’offres de cartes – ciblant les emprunteurs potentiels avec les cotes de crédit les plus élevées – et se concentrent sur la vente de cartes premium ou sur d’autres offres aux clients actuels.

Cependant, alors même que la Réserve fédérale augmente les taux d’intérêt pour faire baisser le taux d’inflation le plus élevé depuis plus de quatre décennies, les prêteurs de cartes de crédit pensent qu’ils ont la possibilité d’augmenter la taille de leurs portefeuilles de prêts car le chômage est faible et les bilans des consommateurs semblent sains.

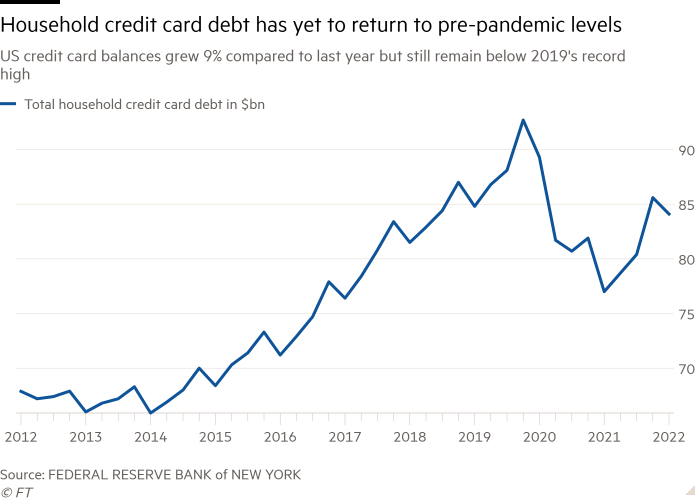

Les soldes des cartes de crédit détenues par les sept plus grands émetteurs – JPMorgan, Capital One, Citigroup, Bank of America, American Express, Discover et Synchrony – ont augmenté de 13% pour atteindre 739,8 milliards de dollars par rapport à l’année dernière, mais restent inférieurs d’environ 9% à ce qu’ils étaient. fin 2019.

La semaine dernière, American Express a relevé ses perspectives de revenus déjà optimistes pour l’année, car elle a annoncé des bénéfices plus élevés que prévu et a déclaré que ses dépenses de marketing annuelles dépasseraient ses prévisions précédentes de 5 milliards de dollars.

« Je ne vois pas [a recession] dans mes chiffres », a déclaré le directeur général Stephen Squeri à Yahoo Finance. « C’est vraiment difficile pour moi de comprendre qu’au troisième ou au quatrième trimestre, nous allons avoir un gros ralentissement. »

Pour attirer de nouveaux clients, les émetteurs adoptent des tactiques flashy. Le mois dernier, Amex a sorti une carte en édition limitée fabriquée à partir de la ferraille d’avions à la retraite. Les primes d’inscription liées aux voyages sont devenues plus généreuses, bien que les consommateurs affichent jusqu’à présent une préférence pour les cartes de remboursement.

De nombreux efforts de marketing ciblent les soi-disant «revolvers», ou les emprunteurs qui portent un solde de mois en mois au lieu de payer leurs relevés en totalité.

Au cours du premier trimestre, il y a eu une augmentation de 62% du volume des offres de transfert de solde qui permettraient aux consommateurs de consolider leurs dettes sur une carte de crédit sans intérêt pendant un certain temps, a déclaré Competiscan. Les conditions deviennent également plus généreuses. La période sans intérêt est passée en moyenne à 16 mois cette année contre 14 mois en 2021.

Sara Rathner, analyste chez NerdWallet, un site Web de finances personnelles, a déclaré que la combinaison de soldes croissants et de taux d’intérêt en hausse pourrait causer des problèmes aux consommateurs.

« Si vous avez actuellement une dette de carte de crédit ou si vous vous endettez pour un achat important à venir, les taux d’intérêt sont élevés, ils augmentent », a déclaré Rathner. « Cela peut devenir incontrôlable assez rapidement. »

Pour compliquer la tâche des prêteurs, il est difficile d’évaluer l’impact des programmes de relance et d’abstention de la dette du gouvernement sur les consommateurs à long terme.

« Vous avez vu une dislocation entre ce qui avait été des mesures très corrélées », a déclaré Brian Doubles, directeur général de Synchrony, le plus grand émetteur américain de cartes de crédit en magasin, qui a augmenté ses dépenses de marketing de 18% au dernier trimestre, conformément à la période pré-pandémique. niveaux. « C’est vraiment à cause des effets du stimulus et de l’abstention qui en découle. »

Les prêteurs affirment que les nouveaux outils de ciblage et l’analyse des données ont facilité le prêt en cas de ralentissement sans subir de pertes démesurées.

De nombreux prêteurs analysent désormais des facteurs tels que l’éducation, les antécédents professionnels et les soldes des comptes courants en plus de la cote de crédit traditionnelle pour déterminer la solvabilité, ce qui augmente le bassin d’emprunteurs potentiels, a déclaré Megan Cipperly, directrice principale des services à la clientèle chez Competiscan.

Les incitations telles que les remises de taux pour la mise en place de paiements automatiques ou pour effectuer plusieurs paiements consécutifs à temps sont également de plus en plus populaires pour les prêts non garantis.

« Cela réduit leurs risques d’avoir des impayés, puis cela crée une relation client-prêteur positive », a déclaré Cipperly. « C’est une excellente stratégie si nous nous dirigeons vers une récession. »

[ad_2]