Les investisseurs surfacturés dans les opérations de prêt de titres, selon un organisme de surveillance de l’UE

Dernières actualités sur les ETF

Visitez notre ETF Hub pour en savoir plus et explorer nos données approfondies et nos outils de comparaison

Selon le principal organisme de surveillance financière de l’UE, les fortes variations de la part des revenus des prêts de titres conservés par les gestionnaires d’actifs soulèvent la question de savoir si les investisseurs de fonds sont surfacturés.

Le prêt de titres – la pratique des investisseurs institutionnels consistant à échanger temporairement des actions, des obligations et des fonds négociés en bourse en échange d’une commission – est une activité très lucrative qui a généré des revenus mondiaux de près de 11 milliards de dollars en 2021, selon IHS Markit, un service de données fournisseur.

Les fonds spéculatifs empruntent des actions et des obligations afin de parier sur la baisse de valeur d’un actif – le processus connu sous le nom de «vente à découvert» – mais les teneurs de marché sont également des participants actifs sur les marchés de prêt de titres car ils empruntent fréquemment des actifs pour faciliter la réalisation des contrats des clients. métiers.

La plupart des régulateurs européens sont d’avis que tous les revenus générés par les opérations de prêt de titres, nets des coûts, devraient être restitués aux investisseurs du fonds.

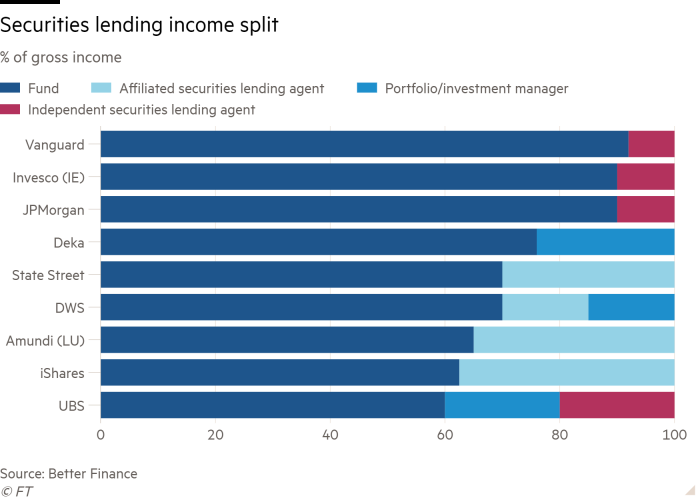

Mais de nombreux gestionnaires de fonds ne reversent que la moitié à deux tiers des revenus bruts générés par les activités de prêt de titres aux investisseurs, a déclaré l’Autorité européenne des marchés financiers (Esma) dans un rapport publié à la fin du mois dernier. D’autres gestionnaires retournent 90 % des revenus bruts aux investisseurs.

Ces divergences augmentent le risque que les investisseurs soient « effectivement surfacturés », a déclaré Esma.

La croissance des trackers indiciels et des fonds négociés en bourse au cours de la dernière décennie a fourni aux gestionnaires d’ETF un énorme inventaire d’actifs prêtables, les aidant à devenir l’un des acteurs les plus influents du marché du prêt de titres.

Certains grands gestionnaires d’actifs, notamment BlackRock, exploitent des services de prêt « internes » tandis que d’autres, comme Vanguard, emploient des agents tiers spécialisés pour mener à bien les activités de prêt de titres.

L’agent de prêt interne de BlackRock conserve 37,5% des revenus bruts des opérations de prêt de titres en Europe, tandis que Vanguard verse environ 8% des revenus bruts des prêts à son agent tiers, selon Better Finance, un groupe de défense des droits des investisseurs basé à Bruxelles. .

D’autres gestionnaires, dont Amundi, DWS et State Street Global Advisors, qui utilisent des agents de prêt internes ou affiliés, retournent également beaucoup moins de leurs revenus bruts de prêt de titres à leurs investisseurs que Vanguard.

Les gestionnaires de fonds qui utilisent des agences de prêt internes ont toute latitude pour calculer les coûts d’exploitation de ces unités, ce qui entraîne une grande divergence dans la part des revenus de prêt de titres qu’ils conservent, plutôt que de les répercuter sur les investisseurs du fonds.

Esma s’est dite préoccupée par le fait que les accords de répartition des frais fixes par les gestionnaires exploitant des agents de crédit internes n’étaient pas ajustés régulièrement, même si les concurrents pouvaient offrir les mêmes services à moindre coût pour financer les investisseurs.

Better Finance a déclaré que les coûts opérationnels élevés des agents de prêt internes suggéraient que certains gestionnaires tiraient des «revenus cachés» de leurs opérations de prêt de titres.

« De telles pratiques pourraient constituer une violation du devoir de diligence d’un gestionnaire de fonds envers les investisseurs de détail », a déclaré Guillaume Prache, directeur général de Better Finance.

Il a proposé que la part maximale des revenus bruts des prêts de titres que les gestionnaires, tels que BlackRock, peuvent déduire pour un agent de prêt interne soit limitée à seulement 10 %. BlackRock a refusé de commenter.

En outre, les directives actuelles de l’Esma concernant les revenus des prêts de titres devraient être transformées en règles exécutoires pour garantir des conditions de concurrence équitables pour les investisseurs à travers l’Europe, a déclaré Better Finance.

Cliquez ici pour visiter le hub ETF