Les investisseurs des marchés émergents se concentrent fermement sur les décisions des banques centrales

Les investisseurs dans les actifs des marchés émergents surveillent toujours attentivement les déclarations de la Réserve fédérale américaine. Cette semaine, la mise au point est particulièrement nette.

Aucun changement de politique n’est attendu de la part de la Fed ce mercredi. Mais le potentiel de hausse de l’inflation alors que l’économie américaine sort de la crise du coronavirus a fait trébucher le marché des obligations d’État du pays, entraînant également les obligations des marchés émergents à la baisse.

Désormais, tout signe que la Fed pourrait même envisager d’avancer ses projets lointains de hausse des taux d’intérêt pourrait rendre une année difficile pour les marchés émergents encore plus difficile, et potentiellement pousser les banques centrales des pays émergents à relever également les taux.

«Cette semaine va être énorme», a déclaré David Hauner, responsable de la stratégie et de l’économie des marchés émergents à Bank of America. «La réunion de la Fed est l’une des plus importantes depuis très longtemps.»

Les banquiers centraux du Brésil, de Turquie et de Russie se réunissent également respectivement mercredi, jeudi et vendredi. Les économies marquées par le coronavirus signifient qu’elles préféreraient maintenir leur relance, a déclaré Hauner. Mais toute inclinaison belliciste de la Fed ferait probablement grimper le dollar et nuirait aux devises émergentes, exacerbant le risque d’accélération de l’inflation. «La marge de manœuvre dont ils disposent dépend de la force du dollar et de ce qui se passe à Washington», a-t-il déclaré.

«Ce qui importera vraiment pour les EM, c’est de savoir s’il y a un signal [from the Fed] que la hausse des rendements a pris une longueur d’avance », a déclaré Jonathan Fortun, économiste à l’Institute of International Finance.

«Si un tel signal est envoyé, cela aiderait énormément EM. Si au contraire il y a un message selon lequel la hausse des rendements est bonne et justifiée par une meilleure croissance aux États-Unis, alors les choses deviennent plus délicates. »

Les obligations du gouvernement américain se sont fortement affaiblies cette année, alors que de meilleures nouvelles sur les vaccinations et la promesse d’énormes mesures de relance budgétaire de l’administration Biden ont fait naître l’espoir d’une reprise rapide des États-Unis. Les détenteurs d’obligations craignent qu’une croissance rapide conduise à une hausse de l’inflation, rongeant les flux de titres à revenu fixe fournis par les obligations.

Alors que les prix des obligations ont chuté lors de la liquidation, le rendement des bons du Trésor américain à 10 ans est passé de 0,9% à la fin de 2020 à 1,6% cette semaine, revenant aux niveaux observés pour la dernière fois avant la pandémie.

Cela ronge l’attrait des actifs émergents à haut rendement, qui sont également considérés comme plus risqués. Après que la hausse des taux américains se soit accélérée en février, les investisseurs ont également commencé à se débarrasser des actifs des marchés émergents, les flux de portefeuille transfrontaliers devenant négatifs au cours de la première semaine de mars pour la première fois depuis octobre, selon l’IIF.

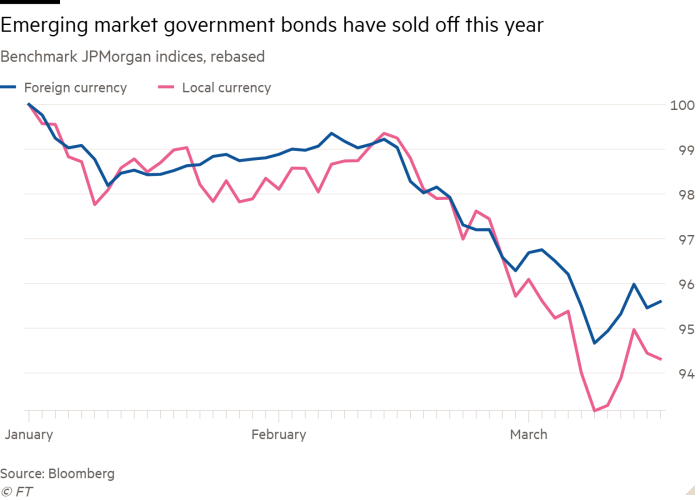

L’impact a été le plus marqué sur les marchés obligataires. Les indices de référence JPMorgan pour les obligations émergentes en monnaie locale et en devises étrangères ont fortement chuté au cours du mois dernier, portant les pertes cette année à environ 5 pour cent.

Tout cela met la pression sur les banques centrales des marchés émergents. Le Brésil, par exemple, a abaissé son taux directeur de manière agressive ces dernières années. Mais avec les taux à court terme désormais négatifs après l’inflation, la devise a subi des pressions et les rendements à long terme ont augmenté, les investisseurs exigeant de meilleurs rendements.

Les analystes affirment que la banque centrale du Brésil n’aura d’autre choix que d’augmenter les taux lors de sa réunion de mercredi, même si les taux de mortalité de Covid-19 restent alarmants. Les marchés s’attendent à une hausse d’un demi-point par rapport au taux directeur actuel de 2 pour cent, et de nouvelles hausses devraient porter le taux de Selic à 4 pour cent avant la fin de l’année.

Cela menace d’ajouter à la pression fiscale sur le gouvernement, car ses dépenses pendant la pandémie ont déjà porté la dette publique au-dessus de 100% du produit intérieur brut, selon l’IIF, et des taux d’intérêt plus élevés augmenteront les coûts d’emprunt.

De même, la banque centrale turque «n’a pratiquement aucune marge d’erreur», déclare Phoenix Kalen, stratège des marchés émergents à la Société Générale, et sera contrainte de relever son taux directeur d’un point de pourcentage complet jeudi à 18%.

« Auparavant, nous nous attendions à ce qu’il maintienne le taux inchangé, mais maintenant nous nous attendons à 100 points de base, compte tenu de l’instabilité des marchés financiers et de la vulnérabilité de la Turquie », a-t-elle déclaré.

La Russie ne devrait pas relever son taux directeur vendredi, mais elle devrait adopter un ton plus belliciste et préparer le terrain pour une hausse des taux dès le mois prochain.

Certains investisseurs s’attendent à ce que les actifs émergents résistent à la pression de la hausse des taux américains tant que les autres conditions restent favorables. Benjamin Melman, CIO d’Edmond de Rothschild Asset Management, a déclaré que la liquidité mondiale, alimentée par des billions de dollars de la Fed et d’autres banques centrales pendant la pandémie, était plus pertinente que le rendement des obligations américaines à 10 ans.

«Il n’y a pas de discussion sur la réduction [that liquidity]», A-t-il déclaré,« ce sera donc un vent favorable pour les actifs émergents. »

Hauner de BofA a déclaré que même si la volatilité à court terme s’atténuait, il y avait peu de chances d’éviter une hausse des taux d’intérêt américains au-delà de 2023 sur la base des projections actuelles. Cela a mis la pression sur des pays comme le Brésil pour qu’ils maîtrisent leur dette.

«En tant que marché émergent, vous devez absolument mettre de l’ordre dans votre maison d’ici là», a-t-il déclaré. «C’est le temps maximum dont vous disposez.»