Les fonds thématiques accusés d’être une « mode haussière »

Tout investisseur vendant à découvert des actions du FNB «thématique» le plus célèbre – le FNB Ark Innovation ETF (ARKK) phare de Cathie Wood – aura fait une tuerie ces derniers mois.

À la mi-février, le fonds indiciel coté avait perdu plus de la moitié de sa valeur depuis son sommet de l’année précédente. Et il n’y avait aucun signe de fin de la vente, même si Wood a insisté sur le fait que les actions d’innovation qu’il détient étaient « bien sous-évaluées ».

Mais alors que ces développements auront été décevants pour les légions de fans de Wood, la vente n’aura pas surpris une équipe d’universitaires de l’investissement : leurs dernières recherches suggèrent que les investisseurs dans les ETF thématiques perdent en moyenne de l’argent.

Selon les universitaires – Itzhak Ben-David, Rabih Moussawi, Francesco Franzoni et Byungwook Kim – le pire moment pour acheter des ETF thématiques, qui détiennent des actions qui suivent une tendance ou un thème d’investissement populaire, est lors de leur lancement.

Cela est principalement dû au fait que les fonds ont tendance à être lancés juste après le pic de leur thème et immédiatement avant une forte baisse des rendements.

La recherche s’est concentrée sur les ETF d’actions américaines, négociés sur le marché boursier américain, entre 1993 et 2019. Elle a révélé que non seulement les ETF thématiques ont connu des difficultés, mais que les ETF sectoriels ont eu des performances presque aussi mauvaises et représentaient un segment plus important du marché des ETF. Ensemble, les deux catégories représentaient près de 20 % des actifs sous gestion et généraient 36 % des commissions.

Selon Franzoni, les ETF thématiques peuvent être une proposition perdante pour plusieurs raisons : le thème est souvent surévalué ; les FNB facturent des frais plus élevés qui rongent les rendements ; et les ETF thématiques sont moins diversifiés et donc plus risqués.

Cependant, cela ne signifie pas que des rendements démesurés ne peuvent pas en être tirés. Par exemple, ARKK a fourni des rendements annuels nets supérieurs à 150% aux investisseurs qui détenaient le fonds au cours de l’année jusqu’à la fin de 2020. En conséquence, ceux qui sont restés investis dans ARKK depuis sa création en 2014 sont toujours assis sur des rendements approchant 270%, contre une hausse d’un peu moins de 150% du S&P 500 sur la même période.

Son fonds frère, l’ETF Ark Genomic Revolution (ARKG), était un pari encore meilleur en 2020, avec un rendement de 180 %.

Mais malgré ces exemples de bonnes performances, les universitaires préviennent qu’il est impossible d’en tirer des hypothèses à plus long terme. Par exemple, une croyance répandue est que les thèmes d’investissement d’aujourd’hui sont destinés à « mûrir » dans les secteurs. Ainsi, même si vous rencontrez une volatilité précoce, vous êtes toujours obligé d’en bénéficier si vous achetez tôt et restez à long terme. Cela pourrait être vrai, convient Moussawi, pour certaines thématiques d’investissement telles que les batteries. Cependant, d’autres thèmes pourraient ne jamais mûrir, dit-il.

« Je ne pense pas qu’il y aura un jour un secteur de l’innovation », dit-il. « Les thèmes d’innovation existent dans de multiples secteurs », souligne-t-il, ajoutant qu’il en va de même pour des thèmes tels que l’autonomisation des femmes, qui est un facteur dans de nombreux secteurs. Cette répartition des tendances et des thèmes dans plusieurs secteurs signifie qu’ils ne pourraient jamais « mûrir » dans des secteurs à part entière.

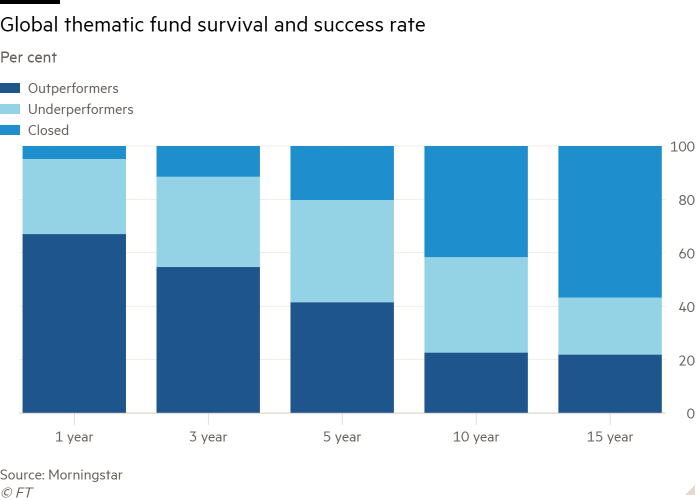

Même lorsqu’il est possible d’identifier correctement un thème d’investissement qui restera pertinent à l’avenir, les ETF thématiques ont des taux de survie lamentables. Ainsi, un investisseur pourrait choisir le bon thème à long terme mais constater que le fonds ne persiste pas.

Kenneth Lamont, analyste de recherche senior chez Morningstar, le fournisseur de données, note que de nombreux premiers investisseurs dans les fonds Internet il y a 20 ans n’ont pas profité du thème. Alors que la bulle Internet augmentait le cours des actions technologiques, à la fin des années 1990, une surabondance de fonds liés à Internet a été lancée. Cependant, seule une poignée a survécu – et la plupart ont fermé immédiatement après l’éclatement de la bulle.

« Les lancements de fonds thématiques sont clairement un phénomène de marché haussier – cette année, nous avons vu un nombre record de lancements », a déclaré Lamont. « L’histoire nous dit que la majorité de ces nouveaux fonds ne survivront pas assez longtemps pour capturer pleinement le thème choisi. »

L’une des raisons pour lesquelles les investisseurs peuvent ignorer ou ignorer ces probabilités, explique Abraham Lioui, professeur de finance à l’Edhec Business School, est qu’il existe d’autres dynamiques à l’œuvre. « Lorsque les gens aiment quelque chose, il est probable qu’ils seront prêts à sacrifier quelque chose », dit-il.

Ben Johnson, directeur de la recherche sur les ETF mondiaux et les stratégies passives chez Morningstar, est d’accord, soulignant que les ETF thématiques ont tendance à « attirer l’appétit des investisseurs pour la narration, l’appartenance et la perspective de gros rendements ».

Cependant, au moment où de nombreux fonds thématiques arrivent sur le marché, l’enthousiasme a déjà été intégré, dit-il.

Lioui et Lamont pensent toujours que les ETF thématiques ont leur place dans un portefeuille.

« Pour défendre les fonds thématiques, choisir un panier d’actions suivant un thème réduit une partie du risque idiosyncratique associé à l’achat d’une seule action », explique Lamont.

Lioui convient que la capacité des ETF thématiques à offrir un pari étroit peut apporter des récompenses, mais prévient que l’investissement doit encore être revu. « Bien sûr, j’investirais à court terme », dit-il. « Il y a de l’argent à gagner à court terme. Mais ensuite, l’inertie s’installe. Les gens pensent que s’ils sont gagnants, ils le seront pour toujours.

Les recherches de Morningstar publiées l’année dernière ont également montré l’écart entre les rendements totaux d’un fonds et les rendements des investisseurs. Ce manque à gagner, qui résulte d’achats et de ventes de parts de fonds au mauvais moment, a été particulièrement marqué pour les fonds sectoriels thématiques.

«Des valorisations élevées sont rarement le point de départ d’un investissement réussi à long terme», déclare Johnson. « Les investisseurs ont généralement tendance à acheter des fonds thématiques à prix élevé et à vendre à bas prix – une tendance qui s’est récemment manifestée de manière proéminente dans le cas d’ARKK. »