Le sort d’Evergrande n’apporte aucune joie à l’homme derrière son grand short

En mars 2012, Andrew Left, un vendeur à découvert basé aux États-Unis, a reçu un mystérieux colis sans adresse de retour. À l’intérieur, un document de 68 pages faisait des déclarations explosives sur un promoteur immobilier chinois qui était alors peu connu en dehors de son marché intérieur.

Le rapport ultérieur de Left sur Evergrande Real Estate Group, coté à Hong Kong, qui affirmait qu’il était « insolvable » et « sera sévèrement contesté du point de vue de la liquidité », lui a rapporté 1,6 million de dollars de bénéfices après une chute du cours de l’action, mais un long procès a été intenté par le régulateur du marché du territoire lui a coûté beaucoup plus cher.

« Je suis allé assez loin sur ce sujet », explique Left, qui a été reconnu pour avoir diffusé « des informations fausses ou trompeuses » et banni des marchés financiers du territoire. « J’ai arrêté de compter les factures après 1 million de dollars. »

Cette semaine, l’entreprise chinoise qui en est venue à incarner les vastes dettes derrière la plus grande transformation urbaine de l’histoire a finalement été engloutie par la crise que les sceptiques avaient annoncée à plusieurs reprises au cours de la dernière décennie.

Le nom d’Evergrande est apparu lundi sur les écrans de négociation de New York à Londres alors que ses problèmes de liquidités, qui se déroulaient rapidement en Chine depuis juillet, ont éclaté sur les marchés mondiaux avant la date limite de paiement des intérêts de jeudi sur l’une de ses obligations de 20 milliards de dollars. . Le paiement n’avait toujours pas été effectué vendredi.

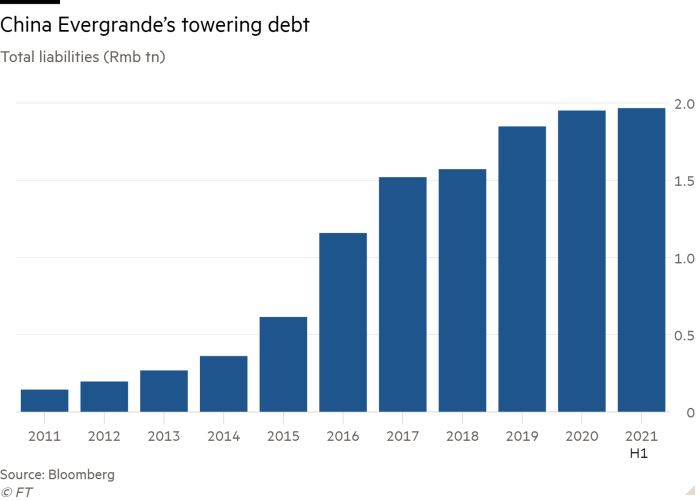

Mais ce sont les 300 milliards de dollars de passif total de la société, une somme en grande partie nationale accumulée en achetant des terrains pour construire des appartements résidentiels dans des centaines de villes chinoises et en les vendant avant qu’ils ne soient terminés pour répéter le processus, qui ont incité des comparaisons avec les ructions systémiques de 2008 .

Le sort de l’entreprise, qui devrait nécessiter la plus grande restructuration de l’histoire de la Chine, quoi qu’il arrive avec le paiement des intérêts, est apparu cette semaine comme un test crucial pour le secteur immobilier, qui a longtemps ancré le modèle de croissance économique du pays, mais est maintenant sous pression pour réduire son effet de levier après un changement de politique gouvernementale.

Milliardaire joueur de poker

Evergrande a été lancé en 1996 par Hui Ka Yan, qui travaillait auparavant dans l’industrie sidérurgique, une année où moins d’un tiers de la population chinoise vivait dans les villes. Lorsque la société a été cotée à Hong Kong en 2009 après une précédente tentative infructueuse, ses actions ont grimpé de 34%. En 2017, alors que le taux d’urbanisation de la Chine avait grimpé à 58%, Hui était l’homme le plus riche du pays avec une fortune de 45 milliards de dollars et est devenu connu pour jouer au poker avec un groupe d’autres milliardaires de Hong Kong.

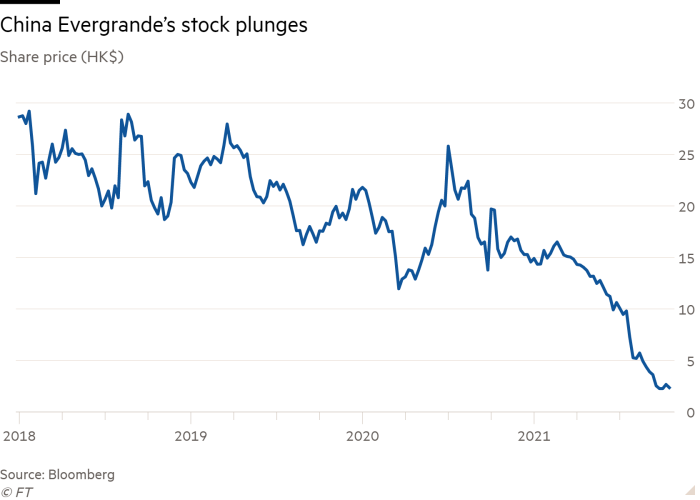

Comme bon nombre des plus grands conglomérats chinois, la société a tiré des capitaux des marchés boursiers et obligataires de Hong Kong, la passerelle principale vers un système financier mondial par ailleurs largement fermé. Le tribunal qui a sanctionné Left a noté que « la grande majorité des analystes du marché de Hong Kong étaient optimistes quant aux perspectives d’Evergrande » en 2012. Pas plus tard que le mois dernier, près de la moitié des analystes de Hong Kong qui la couvraient avaient encore une cote d’achat sur l’action, qui a plongé de 84 pour cent cette année.

Le rythme de sa croissance de la dette et des réserves foncières de l’autre côté de la frontière, qui l’an dernier suffisaient à abriter des millions de personnes, ne cessait de faire sourciller. Mais beaucoup pensaient que l’entreprise était suffisamment grande et importante pour pouvoir compter sur le soutien de Pékin.

Un directeur général du capital-investissement à Hong Kong a déclaré qu’investir dans des promoteurs immobiliers chinois – qui représentent une part importante du marché asiatique des obligations à haut rendement de 400 milliards de dollars – dépend de la « croyance fondamentale » que les gouvernements central ou locaux ne permettraient jamais un « coup dur ». -en haut ».

« Si vous pensez que le gouvernement interviendra toujours au moment crucial, vous allez assumer un plus grand risque », a déclaré la personne, qui a interdit à sa propre équipe d’investir dans Evergrande. « Si vous êtes un gestionnaire de fonds obligataires qui lutte pour chaque point de base de votre bonus, cela rapporte chaque année. »

Cette croyance plus large a été ébranlée par le dévoilement des règles des «trois lignes rouges» du gouvernement à l’été 2020, qui ont limité l’effet de levier des développeurs des mois après qu’une baisse des taux d’intérêt a fait craindre des bulles d’actifs.

« Je pense que l’un des éléments clés que les gens ont sous-estimé est le changement de paradigme important que le gouvernement a initié dans le secteur immobilier », a déclaré Nish Popat, co-gérant de portefeuille pour l’équipe de dette d’entreprise des marchés émergents chez Neuberger Berman, qui a également a noté l’opinion répandue en dehors de la Chine selon laquelle l’entreprise était trop grande pour faire faillite. « Lorsque nous avons parlé à notre équipe de Shanghai », dit-il, « ils ne pensaient pas que c’était le cas. »

Au moment où certains fonds internationaux achetaient encore de la dette Evergrande, Neuberger Berman a sorti en juillet sa position car elle se sentait « mal à l’aise ». Le même mois, la nouvelle a révélé que 132 millions de Rmb des dépôts de sa filiale continentale dans une banque de la province du Jiangsu avaient été gelés, tandis que les autorités locales de Shaoyang, dans la province du Hebei, ont interrompu la construction de deux de ses projets. Les deux décisions ont été rapidement annulées, et petites par rapport à la taille de l’entreprise, mais ont nui au sentiment.

Evergrande a mis en garde contre le risque de défaut en août, quelques jours après une réprimande publique inhabituelle de Pékin lui ordonnant de réduire ses dettes, et a imputé l’effet des « rapports négatifs » sur sa liquidité. Sous la pression des trois lignes rouges, la société avait réduit sa dette de 717 milliards de Rmb à la fin de l’année dernière à 572 milliards de Rmb en juin. Mais au cours de la même période, ses engagements ont légèrement augmenté pour atteindre 1,97 milliard de Rmb et étaient alors 10 fois supérieurs à leur niveau de 2012.

Des nouvelles ont également commencé à émerger de litiges avec des entrepreneurs concernant des factures impayées, et la société était sur le point de faire face à un nombre record d’affaires judiciaires devant les tribunaux chinois, bien qu’elle ait quand même réalisé un bénéfice net au premier semestre de l’année. Les ventes de ses propriétés ont presque diminué de moitié de juin à août et elle s’attendait à une détérioration des ventes en septembre, un mois habituellement chargé.

Alors que les marchés mondiaux se sont concentrés cette semaine sur le passif d’Evergrande, ses actifs ont longtemps fait l’objet d’un examen minutieux étant donné l’accent mis sur le stock de logements inutilisés résultant du boom de la construction en Chine.

Nigel Stevenson, analyste chez GMT Research, a publié un rapport sur la société en 2016 avec un objectif de cours de 0 $ par action après avoir visité 40 projets dans 16 villes. Il a noté que la société comptait près de 400 000 places de parking sur son bilan d’une valeur de 7,5 milliards de dollars, soit à peu près l’équivalent de l’ensemble de ses fonds propres, et a critiqué la qualité des autres actifs.

« Ces actifs doivent encore être financés, et ils sont évidemment financés à plus de 10 %, ce qui n’est pas viable à long terme », a-t-il déclaré. « Les choses les ont enfin rattrapés. »

Les gestionnaires de fonds internationaux ont déjà profité des rendements élevés de la dette d’Evergrande, à une époque où des pans entiers du marché obligataire mondial se négociaient à des taux négatifs en raison de la politique monétaire occidentale laxiste.

L’obligation avec le paiement dû jeudi a été émise avec un coupon de 8,25% en 2017, et cette semaine, son prix est tombé à 24 cents pour un dollar. Dans une note aux clients la semaine dernière, UBS, qui détenait 300 millions de dollars d’obligations Evergrande à différentes dates de dépôt entre avril et juillet, a déclaré qu’elles se négociaient « au niveau ou au-dessous des valeurs de récupération historiques typiques ».

Alors que les attentes d’une restructuration augmentent, certains investisseurs offshore surveillent de près les actifs de l’entreprise en dehors de la Chine qu’elle a accumulés au cours de son expansion au-delà de l’immobilier, y compris une participation dans une société de véhicules électriques cotée à Hong Kong qui n’a pas encore vendu de voiture.

Un groupe d’investisseurs internationaux a engagé le cabinet d’avocats Kirkland & Ellis et la banque d’investissement Moelis & Co pour les conseiller sur une éventuelle restructuration.

« La probabilité qu’Evergrande donne la priorité aux porteurs de billets offshore diminue rapidement et est extrêmement faible », a déclaré John Han, avocat du cabinet américain Kobre & Kim, qui est en discussion avec un certain nombre de grands fonds américains activistes qui détiennent des positions dans les obligations Evergrande. . « Le gouvernement chinois va donner la priorité aux investisseurs de détail, aux acheteurs de maison et aux banques nationales par rapport aux fonds de dette occidentaux en difficulté. »

S&P, qui s’attend à un défaut, n’anticipe pas d’implication directe du gouvernement mais s’attend à ce que Pékin recherche une « restructuration ordonnée ». En Chine continentale, l’avenir d’Evergrande sera un processus profondément sensible et un test politique pour le président Xi Jinping compte tenu de l’implication de citoyens ordinaires qui ont déjà payé des appartements. La société a 778 projets dans 223 villes, et la semaine dernière, des investisseurs particuliers se sont rendus à son siège de Shenzhen pour exiger leur remboursement.

Les retombées directes sur les marchés internationaux sont limitées au-delà des obligations asiatiques à haut rendement. Mais un échec important pourrait nuire à la confiance dans l’ensemble du secteur immobilier, sur lequel les marchés mondiaux des matières premières et les finances des gouvernements locaux dépendent tous deux fortement. Les ventes de terrains ont chuté de 90 % en glissement annuel début septembre, tandis que les ventes de logements neufs ont également fortement chuté. Cependant, les prix des maisons neuves dans les 70 plus grandes villes augmentaient encore légèrement d’une année sur l’autre en août.

Andrew Left, qui n’est jamais allé en Chine et s’est fié à Internet et aux documents déposés par l’entreprise pour son pari contre l’entreprise, a déclaré qu’il ne se sentait pas « bien » en regardant les nouvelles se dérouler cette semaine.

« Je n’ai jamais été dans une situation auparavant où les gens vous félicitent et vous n’avez rien à en tirer », a-t-il déclaré. « Cela a été une si grande partie de [my] la vie depuis si longtemps, et maintenant cela fait partie de l’histoire financière.

L’interdiction de cinq ans de Left expire le mois prochain, mais il a encore une question : « Les tribunaux vont-ils s’en prendre à tous les analystes qui ont fixé des objectifs de 40 $ dessus ?

Reportage supplémentaire par Edward White à Séoul et Tom Mitchell à Singapour