Le ROE de Solo Brands, Inc. (NYSE:DTC) de 9,8 % est-il préoccupant ?

Alors que certains investisseurs connaissent déjà bien les mesures financières (astuce du chapeau), cet article s’adresse à ceux qui souhaitent en savoir plus sur le retour sur capitaux propres (ROE) et pourquoi il est important. En apprenant par la pratique, nous examinerons le ROE pour mieux comprendre Solo Brands, Inc. (NYSE : DTC).

Le ROE ou le retour sur capitaux propres est un outil utile pour évaluer l’efficacité avec laquelle une entreprise peut générer des retours sur l’investissement qu’elle a reçu de ses actionnaires. En termes simples, il sert à évaluer la rentabilité d’une entreprise par rapport à ses fonds propres.

Voir notre dernière analyse pour Solo Brands

Comment calculez-vous le rendement des capitaux propres ?

Le formule de rentabilité des capitaux propres est:

Rendement des capitaux propres = Bénéfice net (des activités poursuivies) ÷ Capitaux propres

Ainsi, sur la base de la formule ci-dessus, le ROE pour Solo Brands est :

9,8 % = 56 millions de dollars ÷ 574 millions de dollars (sur la base des douze derniers mois jusqu’en décembre 2021).

Le « rendement » fait référence aux bénéfices d’une entreprise au cours de la dernière année. Une façon de conceptualiser cela est que pour chaque 1 $ de capital social dont elle dispose, l’entreprise a réalisé un bénéfice de 0,10 $.

Les marques solo ont-elles un bon retour sur capitaux propres ?

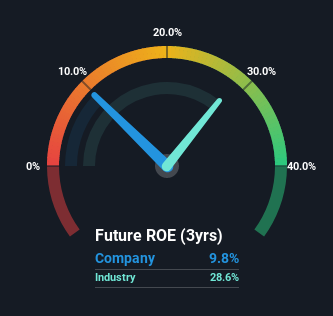

Une façon simple de déterminer si une entreprise a un bon rendement des capitaux propres est de le comparer à la moyenne de son industrie. Il est important de noter que cette mesure est loin d’être parfaite, car les entreprises diffèrent considérablement au sein d’une même classification sectorielle. Si vous regardez l’image ci-dessous, vous pouvez voir que Solo Brands a un ROE inférieur à la moyenne (29%) dans la classification de l’industrie des loisirs.

Ce n’est certainement pas idéal. Cependant, un faible ROE n’est pas toujours mauvais. Si les niveaux d’endettement de l’entreprise sont modérés à faibles, il y a toujours une chance que les rendements puissent être améliorés grâce à l’utilisation de l’effet de levier financier. Lorsqu’une entreprise a un faible ROE mais un niveau d’endettement élevé, nous serions prudents car le risque encouru est trop élevé. Pour connaître les 2 risques que nous avons identifiés pour Solo Brands, visitez gratuitement notre tableau de bord des risques.

L’importance de la dette pour le rendement des capitaux propres

La plupart des entreprises ont besoin d’argent – de quelque part – pour augmenter leurs bénéfices. Cet argent peut provenir de l’émission d’actions, de bénéfices non répartis ou de dettes. Dans le premier et le deuxième cas, le ROE reflétera cette utilisation des liquidités pour l’investissement dans l’entreprise. Dans ce dernier cas, la dette utilisée pour la croissance améliorera les rendements, mais n’affectera pas les capitaux propres totaux. Ainsi, l’utilisation de la dette peut améliorer le ROE, mais avec un risque supplémentaire en cas de temps orageux, métaphoriquement parlant.

Combiner la dette de Solo Brands et son rendement des capitaux propres de 9,8 %

Bien que Solo Brands ait une certaine dette, avec un ratio d’endettement de seulement 0,22, nous ne dirions pas que la dette est excessive. Son ROE n’est pas particulièrement impressionnant, mais les niveaux d’endettement sont assez modestes, donc l’entreprise a probablement un réel potentiel. L’utilisation judicieuse de la dette pour améliorer les rendements peut certainement être une bonne chose, même si elle augmente légèrement le risque et réduit l’optionnalité future.

Conclusion

Le rendement des capitaux propres est un moyen de comparer la qualité commerciale de différentes entreprises. Les entreprises qui peuvent obtenir des rendements élevés sur capitaux propres sans trop de dettes sont généralement de bonne qualité. Si deux entreprises ont à peu près le même niveau d’endettement et que l’une a un ROE plus élevé, je préfère généralement celle avec un ROE plus élevé.

Mais lorsqu’une entreprise est de haute qualité, le marché lui offre souvent un prix qui en tient compte. Le taux auquel les bénéfices sont susceptibles de croître, par rapport aux attentes de croissance des bénéfices reflétées dans le prix actuel, doit également être pris en compte. Vous voudrez peut-être consulter cette visualisation GRATUITE des prévisions des analystes pour l’entreprise.

Bien sûr, vous pourriez trouver un investissement fantastique en cherchant ailleurs. Alors jetez un oeil à ça libre liste d’entreprises intéressantes.

Des retours sur cet article ? Préoccupé par le contenu ? Entrer en contact avec nous directement. Vous pouvez également envoyer un e-mail à l’équipe éditoriale (at) Simplywallst.com.

Cet article de Simply Wall St est de nature générale. Nous fournissons des commentaires basés sur des données historiques et des prévisions d’analystes uniquement en utilisant une méthodologie impartiale et nos articles ne sont pas destinés à être des conseils financiers. Il ne constitue pas une recommandation d’achat ou de vente d’actions et ne tient pas compte de vos objectifs ou de votre situation financière. Notre objectif est de vous apporter une analyse ciblée à long terme basée sur des données fondamentales. Notez que notre analyse peut ne pas tenir compte des dernières annonces d’entreprises sensibles aux prix ou des documents qualitatifs. Simply Wall St n’a aucune position sur les actions mentionnées.