Le récit de surperformance ESG « est imparfait », selon une nouvelle recherche

Intéressé par les ETF?

Visitez notre ETF Hub pour obtenir des informations et des informations aux investisseurs, des mises à jour et des analyses de marché et des outils faciles à utiliser pour vous aider à sélectionner les bons ETF.

La croyance largement répandue selon laquelle l’investissement «durable» offre une surperformance est un mirage et les rendements supérieurs à ceux du marché sont en fait obtenus par l’exposition à des facteurs de style connus depuis longtemps pour stimuler les rendements des investissements, selon des recherches universitaires.

De nombreuses études ont prétendu montrer que les investissements environnementaux, sociaux et fondés sur la gouvernance ont eu tendance à surperformer ces dernières années, en particulier lors de la liquidation due à la pandémie de mars-avril 2020.

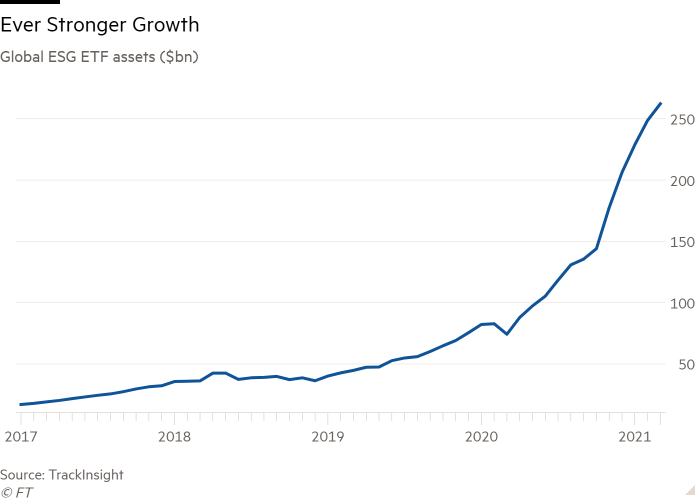

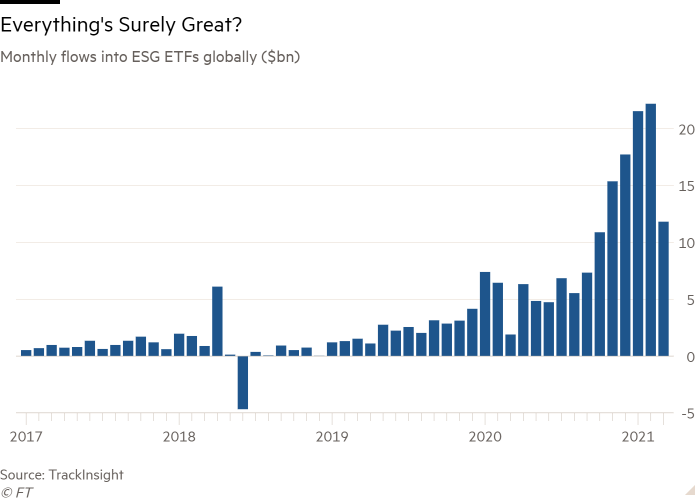

Un article récent de NYU a révélé que la majorité des plus de 200 études publiées depuis 2015 concluaient que l’ESG augmentait les rendements. Ces études ont permis d’ouvrir les vannes à l’investissement ESG, les fonds ESG autoproclamés attirant 340 milliards de dollars de flux ces deux dernières années, selon l’EPFR.

Cependant, une nouvelle analyse de Scientific Beta, un fournisseur d’indices «smart beta» lié à l’Institut de recherche Edhec, un groupe de réflexion universitaire français, conteste les affirmations selon lesquelles les fonds ESG ont eu tendance à surperformer le marché plus large ou, dans le jargon de l’industrie, à générer « alpha ».

«Il n’y a pas d’alpha ESG», a déclaré Felix Goltz, directeur de recherche chez Scientific Beta et co-auteur de l’article non encore publié, «Honey, I Shrunk the ESG Alpha».

«Les affirmations d’alpha positif dans les publications populaires de l’industrie ne sont pas valables car l’analyse sous-jacente à ces affirmations est erronée», avec des erreurs analytiques «permettant de documenter une surperformance là où il n’y en a pas en réalité», a-t-il ajouté.

Scientific Beta a analysé 24 stratégies ESG dont les performances ont été démontrées dans d’autres articles académiques. Il a trouvé des preuves que les fonds ESG avaient tendance à surperformer, les leaders ESG battant généralement les retardataires ESG de près de 3 points de pourcentage par an.

Cependant, tant aux États-Unis que dans d’autres marchés développés, il a constaté que les trois quarts de la surperformance sont dus à des paramètres de «qualité», tels qu’une rentabilité élevée et des investissements prudents.

La qualité est depuis longtemps reconnue comme l’un des «facteurs» d’investissement qui ont traditionnellement eu tendance à générer des rendements supérieurs à ceux du marché.

«Bien qu’elles reposent sur l’analyse d’informations non financières par des centaines d’analystes ESG, les stratégies ESG fonctionnent comme de simples stratégies de qualité construites mécaniquement à partir de ratios comptables», indique le journal.

«Sur les 24 stratégies, aucune n’a été significativement surclassée lorsque vous ajustez ce facteur et cela me semble assez frappant», a déclaré Goltz. «C’est juste le cas qu’au cours de la dernière décennie, la qualité a surperformé et si vous utilisez des scores ESG qui s’inclinent intrinsèquement [a portfolio] à la qualité.

«Vous pouvez poser la question; quelle est la valeur de l’analyse ESG? » Goltz a ajouté, si les portefeuilles ESG peuvent être construits simplement en analysant des données de bilan de haut niveau.

Le document a fait valoir que les stratégies ESG «n’offrent pas de protection significative contre les risques de baisse».

Il a également constaté que la surperformance des stratégies ESG ne s’était essentiellement produite que depuis 2013, lorsque l’intérêt pour les investissements ESG a commencé à «augmenter de façon remarquable», ce qui suggère que les rendements ont été artificiellement gonflés par l’élan qui a poussé la valeur des actions favorables à l’ESG à la hausse.

«Nous obtenons une vision biaisée des performances ESG, à moins que vous ne supposiez que l’attention augmente en permanence», a déclaré Goltz.

«Si l’attention cesse d’augmenter, nous nous attendons à ce que la performance revienne à sa moyenne à long terme. [ie in line with the market]. Mais c’est pire que cela – les valorisations ont augmenté, de sorte que les rendements attendus à long terme seront inférieurs à ce qu’ils étaient auparavant », a-t-il ajouté.

Tout le monde ne serait pas d’accord avec les conclusions de Scientific Beta. Un grand gestionnaire d’actifs a déclaré: «Nous ne sommes pas d’accord avec les conclusions du document. Ceci est basé sur nos propres recherches ainsi que sur des livres blancs de nombreuses autres organisations ».

Cependant Vitali Kalesnik, directeur de la recherche en Europe chez Research Affiliates, un pionnier de la bêta intelligente, a déclaré que la conclusion de Scientific Beta était «tout à fait cohérente avec une grande partie de ce que nous avons écrit. Le chevauchement entre ESG, en particulier les mesures liées au « G » [or governance], et la qualité est assez grande. »

Sony Kapoor, directeur général de l’Institut nordique pour la finance, la technologie et le développement durable, un groupe de réflexion, a été plus franc: le document «met en noir et blanc ce qui n’est murmuré que dans les couloirs de la finance – la plupart des investissements ESG sont des ruse pour blanchir les réputations, maximiser les frais et apaiser la culpabilité.

«Entre les innombrables façons de mesurer et de peser les scores ESG, la nature ad hoc de ‘l’intégration ESG’ et la réalité de la performance ESG reflétant des inclinaisons sectorielles et des facteurs de qualité plutôt que des moteurs environnementaux, sociaux ou de gouvernance, tout le domaine de l’investissement ESG est construit sur des fondations fragiles qui s’effondrent sous un examen plus attentif.

Kalesnik a fait valoir que l’investissement ESG avait toujours sa place si les investisseurs se concentraient principalement sur le changement du monde en réallouant des capitaux vers de «meilleures» entreprises et en s’engageant avec d’autres entreprises pour les encourager à changer leurs méthodes.

Si les gens «veulent investir [in ESG] simplement parce que cela stimulera les performances, je pense que ce sont de mauvaises nouvelles. S’ils veulent surperformer, ils doivent cibler les facteurs qui atteignent cet objectif. S’ils sont ouverts à des raisons non financières, ils devraient aller de l’avant », a-t-il déclaré.

Goltz était d’accord, déclarant que «les investisseurs qui recherchent de la valeur ajoutée grâce à la surperformance cherchent au mauvais endroit [but] il est peut-être temps d’envisager des stratégies ESG pour les avantages uniques qu’elles peuvent apporter, comme la couverture des risques climatiques ou de litige, l’alignement des investissements sur les normes et un impact positif pour la société. »

Kapoor n’était pas convaincu, cependant, disant: «ceux qui continuent de vanter l’investissement ESG, tel qu’il est pratiqué actuellement, même après avoir lu cet article, ne peuvent être que l’une des trois choses – des fripons, des imbéciles ou des professionnels ESG qui savent de quel côté leur pain est beurré. au.

«La plupart des gérants d’actifs connaissent la prémisse centrale du journal, selon laquelle la surperformance ESG disparaît lorsqu’elle est ajustée pour tenir compte du risque, du biais sectoriel et des facteurs de qualité, pour être vrai, tout en continuant à présenter les données d’une manière qui ignore délibérément cela pour surfer sur la vague d’intérêt des investisseurs» il ajouta.

«La plupart des investissements ESG ne sont guère plus qu’une astuce marketing. Le message n’est pas «ignorer l’ESG» mais plutôt «ne pas acheter le récit de la surperformance ESG». »

Cliquez ici pour visiter le Hub ETF