Le pari de 29 milliards de dollars de Square sur Afterpay annonce l’avenir de la tendance « acheter maintenant, payer plus tard »

Le plus gros pari de Jack Dorsey à ce jour a fait des vagues dans le monde de la fintech et de la banque, les investisseurs pariant que l’accord de 29 milliards de dollars de Square pour acquérir Afterpay indique que la tendance «acheter maintenant, payer plus tard» est durable.

BNPL s’appuie sur une thèse émergente selon laquelle les millennials et les consommateurs de la génération Z se méfient du crédit traditionnel, mais souhaitent tout de même emprunter de l’argent pour acheter des biens. Afterpay permet aux acheteurs de diviser le coût des marchandises en quatre versements sans intérêt, mais avec des frais de retard si les paiements sont manqués.

« Nous pensons que nous sommes aux premiers jours de l’opportunité qui se présente à nous », a déclaré Amrita Ahuja, directrice financière de Square, s’adressant au Financial Times. « Du point de vue de l’achat maintenant, payez plus tard, nous voyons, avec les seuls paiements en ligne, une opportunité importante et croissante représentant 10 milliards de dollars de volume de paiements d’ici 2024. »

L’accord voit Square rejoindre un espace de plus en plus encombré, aux côtés de grands acteurs tels que le suédois Klarna, Affirm et PayPal de la Silicon Valley, Apple explorant également le marché. Le secteur est également confronté à une bataille réglementaire en cours, alors que les législateurs remettent en question une industrie qui prête de l’argent en un instant, souvent sans vérification de crédit traditionnelle pour s’assurer qu’un consommateur sera en mesure de rembourser sa dette.

« Cette décennie va être le bouleversement du secteur bancaire », a déclaré lundi le directeur général de Klarna, Sebastian Siemiatkowski, sur CNBC. « Je suis un peu surpris de voir la consolidation se produire si tôt, à ce niveau, mais en même temps, je pense que c’est ce que nous allons voir de manière directionnelle. »

BNPL a explosé en popularité au cours de la dernière année grâce au boom des achats en ligne provoqué par la pandémie de coronavirus, mais les dirigeants de l’industrie ont déclaré qu’il avait affiché une forte croissance bien avant la pandémie, parallèlement à une tendance plus large à un financement plus flexible parmi les prêteurs traditionnels.

Avant 2020, des banques telles que JPMorgan Chase, American Express et Citigroup ont chacune lancé des options de paiement flexibles liées aux cartes de crédit existantes comme réponse au financement au point de vente.

Les 18 derniers mois ont vu une augmentation significative du nombre de détaillants prêts à adopter l’option de financement supplémentaire. « Il y a un peu de FOMO qui s’installe », a déclaré Brendan Coughlin de Citizens Financial Group.

Afterpay a été parmi les pionniers de BNPL. Elle a été fondée par les voisins de Sydney Nick Molnar et Anthony Eisen en 2014, et réalise aujourd’hui des ventes annuelles mondiales de 15,6 milliards de dollars.

La société est entrée en bourse sur l’Australian Securities Exchange en 2016 à une valorisation de 165 millions de dollars australiens (122 millions de dollars américains). En mai 2020, le géant chinois de la technologie Tencent a payé environ 300 millions de dollars australiens pour une participation de 5% dans le groupe australien, qui valait alors environ 8 milliards de dollars australiens.

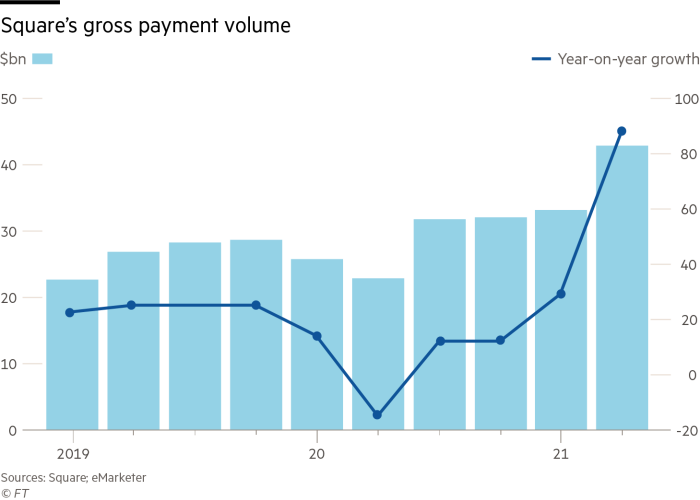

Le rapprochement avec Afterpay permettra à Square d’offrir des services BNPL à ses millions de commerçants, qui ont traité des paiements d’une valeur de 38,8 milliards de dollars au cours de son dernier trimestre, tout en exploitant également les clients d’Afterpay, dont Amazon et Target.

La société intégrera également Afterpay dans son application Cash, qui compte environ 70 millions d’utilisateurs et se développe lentement en tant que guichet unique de services financiers pour les paiements, la crypto-monnaie, l’épargne et l’investissement.

« Tout d’un coup, vous avez probablement la super application la plus convaincante en dehors de la Chine », a déclaré Chris Brendler de DA Davidson, qui est un investisseur dans les deux sociétés.

Les investisseurs semblent convaincus. Malgré l’accord avec une prime de 30% par rapport au cours de l’action le plus récent d’Afterpay, la nouvelle a fait grimper le cours de l’action de Square de 10% à la clôture de lundi.

« Il s’agit certainement d’un accord de marché haussier », a déclaré Andrew Atherton, directeur général d’Union Square Advisors. « Les gens récompensent Jack Dorsey pour son audace et pour avoir fait un gros pari. »

L’entrée de Square dans BNPL intervient alors que le secteur devient de plus en plus compétitif.

Klarna a augmenté sa valorisation de 11 milliards de dollars en septembre 2020 à 46 milliards de dollars en juin de cette année, ce qui en fait la société autonome la plus précieuse du secteur.

Les actions d’Affirm, le prêteur en ligne américain dirigé par le cofondateur de PayPal, Max Levchin, ont augmenté de 15% lundi à la suite de l’annonce de l’accord Afterpay. Affirm, qui est devenue publique en janvier et est maintenant évaluée à 17 milliards de dollars, a récemment étendu son partenariat avec Shopify pour offrir les services BNPL aux marchands américains de la plateforme de commerce électronique.

PayPal est entré pour la première fois dans BNPL en 2008 lorsque sa société mère eBay a acheté Bill Me Later. Il y a un an, PayPal a lancé Pay in 4, une offre de versements de six semaines gratuite pour les consommateurs et les commerçants, parallèlement à son service de crédit PayPal à plus long terme.

Plus tôt cette année, Apple recrutait du personnel pour sa division des paiements avec une expérience chez BNPL, alors qu’il cherche à étendre Apple Pay et son application Wallet. Bloomberg a rapporté le mois dernier que le fabricant d’iPhone travaillait avec Goldman Sachs pour développer un service Apple Pay Later.

Les dirigeants de l’industrie avertissent cependant que le marché plus encombré pourrait éroder les marges des entreprises, tandis que les consommateurs énervés peuvent également être rebutés par le nombre croissant d’options de paiement.

« La situation actuelle, où vous avez sept boutons lorsque vous passez à la caisse, je ne pense pas que ce soit une situation durable », a déclaré un responsable des finances à la consommation dans une grande banque américaine. « Je pense que nous sommes dans une période intermédiaire.

L’environnement réglementaire immature et incohérent du secteur constitue encore une menace plus importante.

« C’est ce que tout le monde appelle le Far West », a déclaré Alyson Clarke, analyste chez Forrester. « Il n’est pas de leur responsabilité de s’assurer que vous êtes en bonne santé financière pour pouvoir rembourser ce prêt. »

Certaines entreprises effectuent une vérification de crédit « douce » qui examine brièvement la position d’une personne, mais « pas autant qu’elle devrait le faire si elle vous prête de l’argent », a déclaré Clarke. « Afterpay ne fait rien de tout cela. »

Une enquête auprès des consommateurs australiens, compilée par le régulateur financier du pays en 2020, a suggéré que 21% des utilisateurs de BNPL ont manqué un paiement au cours des 12 mois précédents. Près de la moitié d’entre eux étaient âgés de 18 à 29 ans. Les analystes de Morgan Stanley ont estimé qu’Afterpay rapporte environ 70 millions de dollars par an en frais de retard.

Le régulateur financier britannique a déclaré que les acteurs de BNPL devraient être contraints de se conformer à ses règles de crédit en tant que « question d’urgence ». Aux États-Unis, une agence gouvernementale de protection des consommateurs a publié des directives invitant à la prudence face aux transactions BNPL « tentantes ».

Faisant allusion à d’autres tensions possibles, Capital One est devenu en décembre la première grande société de cartes de crédit à empêcher ses clients d’utiliser ses cartes pour payer les achats de BNPL, qualifiant cette pratique de « risquée pour les clients et les banques qui les servent », selon Reuters.

Dana Stalder, membre du conseil d’administration d’Afterpay, a déclaré que la société se félicitait de la réglementation. « Acheter maintenant, payer plus tard n’est qu’un produit de consommation plus convivial », a-t-il déclaré. « Les consommateurs comprennent cela, ils ne sont pas stupides. C’est pourquoi ils votent avec leurs pieds.

Reportage supplémentaire de Richard Milne et Tim Bradshaw