Le financement de Musk sur Twitter teste le courage de Wall Street: « Qu’est-ce qui pourrait mal tourner? »

Il n’a fallu que quelques jours aux banques de Wall Street pour concocter un financement de 25,5 milliards de dollars pour l’offre d’Elon Musk sur Twitter, un exercice qui prendrait normalement des semaines. La vitesse a déconcerté les conseillers de Twitter : comment les comités de gestion des risques des banques ont-ils pu se sentir à l’aise avec l’accord si rapidement ?

Comme l’a expliqué une personne impliquée dans le financement par emprunt, la diligence raisonnable « était facile. Il n’y en avait pas. Pas au sens classique.

Le rachat de 44 milliards de dollars sur Twitter montre à quel point la machine de Wall Street est devenue plus à l’aise avec la dette et les risques associés, en particulier lorsque la personne qui a besoin d’argent est l’une des plus riches du monde. Cela soulève également des questions quant à savoir jusqu’où les prêteurs sont prêts à aller pour gagner des affaires – et des frais lucratifs – et ce qui pourrait arriver s’ils évaluent mal les risques.

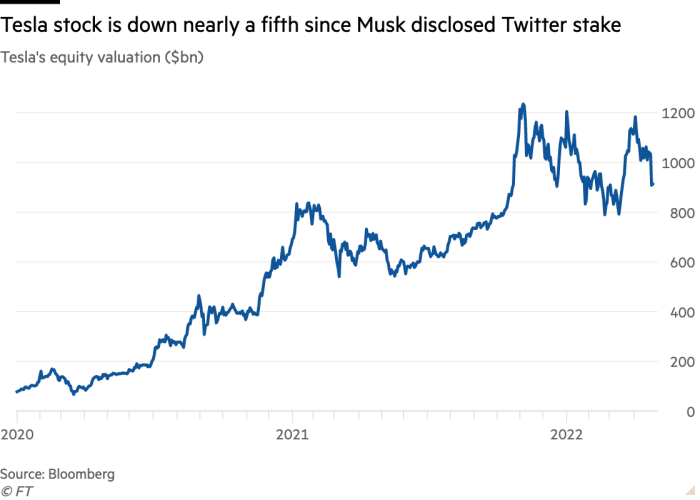

Au centre du débat se trouve la valeur de Tesla, le constructeur automobile électrique d’une valeur de 913 milliards de dollars que dirige Musk. La participation de Musk dans la société vaut plus de 150 milliards de dollars, et une partie de ces avoirs a été utilisée pour garantir un prêt sur marge qui représente un peu moins de la moitié des 25,5 milliards de dollars de dette que les banques ont mis en avant.

Cette richesse a apaisé les inquiétudes de nombreux prêteurs, ce qui a accéléré les processus de diligence raisonnable à la demande de Morgan Stanley, le conseiller financier de Musk et l’un des plus grands prêteurs de l’accord. Un prêteur a déclaré au Financial Times que pour eux, il n’était «pas difficile de maîtriser» le prêt sur marge.

Les prêteurs regardent toujours un drapeau rouge, cependant – on ne sait pas comment Musk prévoit de lever les liquidités restantes nécessaires à l’accord, qui pourraient atteindre jusqu’à 21 milliards de dollars. Il existe également une incertitude autour de la valeur des actions de Tesla si son plus grand propriétaire encaissait de manière significative.

Les nerfs des souscripteurs sont déjà mis à rude épreuve. L’action de Tesla a enregistré sa plus grosse perte quotidienne depuis septembre 2020 cette semaine après que l’encre ait séché lors de la prise de contrôle, faisant chuter 126 milliards de dollars de la valorisation de l’entreprise.

Le cours de l’action sera surveillé de près par les prêteurs de Musk puisqu’il s’agit de leur garantie en cas de défaut de paiement de son prêt. Les banquiers ont déclaré que la sécurité leur avait donné confiance dans le fait que Musk et Twitter seraient bons pour la dette, étant donné que le milliardaire ne voudrait probablement pas se séparer de millions d’actions Tesla.

« Qu’est-ce qui pourrait mal se passer? » a demandé à une tierce personne impliquée dans la constitution de la partie dette de l’accord. « C’est littéralement l’homme le plus riche du monde. Le prêt représente une petite partie de sa richesse globale. Un banquier proche de Musk a ajouté : « Il y a 30 milliards de dollars de fonds propres plus ou moins sous nous. Nous allons récupérer notre argent. »

Musk pourrait vendre entre 15 et 20% de ses actions Tesla, mais cette simple décision entraînerait probablement des ventes supplémentaires par le directeur général pour couvrir 3 à 4 milliards de dollars d’impôts sur les plus-values, selon une analyse du FT.

Les prêteurs n’ont pas besoin de chercher bien loin pour un exemple de la rapidité avec laquelle les choses peuvent se détériorer lorsqu’ils prêtent sur la base d’un stock volatil. Plusieurs des banques du prêt sur marge de Musk ont été prises dans l’implosion séparée d’Archegos l’année dernière, se précipitant pour vendre des actions alors que le family office s’effondrait. Les baisses se sont nourries d’elles-mêmes alors que les prêteurs ont vendu des actions sur le marché libre.

On ne sait pas à quel point le marché serait réceptif si Musk faisait défaut et que la douzaine de banques lui accordant le prêt sur marge de 12,5 milliards de dollars devaient vendre les actions Tesla en une seule fois.

Musk, dans une lettre au président de Twitter, Bret Taylor, a déclaré qu’il étudiait comment permettre à certains actionnaires existants d’investir dans l’entreprise une fois qu’elle serait privée. Il a également eu des entretiens avec le groupe de capital-investissement Thoma Bravo sur la possibilité de s’associer à l’accord, ce qui réduirait le montant du chèque qu’il doit finalement rédiger et réduirait le nombre d’actions Tesla potentiellement à vendre, selon des personnes informées à ce sujet. .

Le revirement rapide des banques souligne à quel point les marchés des capitaux ont évolué au cours de la dernière décennie, alors que les groupes de capital-investissement se sont davantage investis dans le crédit et que l’appétit pour les dettes mal notées mais à rendement plus élevé s’est accru.

Même sans de longs appels de diligence raisonnable – ou les informations non publiques généralement disponibles pour les banques dans les rachats par emprunt – elles reconnaissent les risques de conserver elles-mêmes la dette traditionnelle. Les banques qui souscrivent les 13 milliards de dollars de prêts, dont Bank of America, Barclays, BNP Paribas, MUFG et Mizuho, devraient agir rapidement une fois l’accord finalisé pour décharger la dette de leurs bilans vers des investisseurs de crédit tels qu’Apollo Global Management.

Cette dette consommera une grande partie des flux de trésorerie de Twitter dans les années à venir, selon les analystes, ce qui signifie que Musk pourrait être contraint de payer des intérêts sur ses prêts sur marge, de couvrir tout manque à gagner sur le prêt sur marge si l’action Tesla devait chuter fortement et d’injecter de l’argent dans Twitter pour les paiements d’intérêts.

« Est-ce que quelqu’un comme Musk, qui a une valeur nette de 275 milliards de dollars, va laisser une valorisation de 30 milliards de dollars pour lui aller pour 12 milliards de dollars de dette en cas de défaut? » un prêteur a demandé. «Il ne ferait que rembourser la dette. C’est comme ça que beaucoup de banques se sont mises à l’aise [with the deal].”

Quoi qu’il en soit, Musk empilera Twitter – et lui-même – de dettes au moment même où la Réserve fédérale augmentera les taux d’intérêt à partir des niveaux les plus bas. Les analystes de l’agence de notation de crédit S&P Global ont averti cette semaine qu’ils s’attendaient à déclasser profondément la société en territoire indésirable si la prise de contrôle était réalisée.

« Le projet de rachat de Twitter par Elon Musk entraînerait une augmentation significative de l’effet de levier », a déclaré Scott Zari, analyste chez S&P. Cela « augmente les risques et l’incertitude autour des changements potentiels de stratégie, de gestion et de gouvernance », a-t-il ajouté.