Le capital-investissement évite le défilé des introductions en bourse en empruntant des milliards

Une succession de sociétés de capital-investissement entrent en bourse. Mais un autre groupe a levé des capitaux plus discrètement – en vendant des montants record de dettes.

Les plus grandes entreprises privées du secteur ont levé au moins 9 milliards de dollars grâce à la vente de dettes l’année dernière pour investir dans leurs propres fonds de rachat, financer leur croissance ou verser des dividendes à des partenaires, selon des dirigeants du secteur et des documents obtenus par le Financial Times. Ils comprennent Warburg Pincus, Bain Capital, General Atlantic et Vista Equity Partners.

Les sociétés de capital-investissement ont traditionnellement financé leurs opérations de rachat par emprunt en prenant des prêts sur les actifs d’une société cible. Mais la dette contractée par les sociétés de rachat elles-mêmes, par opposition aux sociétés de leur portefeuille, marque un changement par rapport au passé. Ils ont le plus souvent levé des fonds pour eux-mêmes en vendant des participations minoritaires à des investisseurs privés ou par le biais d’une offre publique initiale, comme l’a fait TPG avec une valorisation de 10 milliards de dollars ce mois-ci.

L’emprunt évite la dilution de la propriété et offre des avantages fiscaux en reportant certains gains en capital. Les placements de dette privée ne nécessitent pas d’enregistrement auprès de la Securities and Exchange Commission des États-Unis.

« Si, en tant que société en nom collectif, je veux du capital pour une raison quelconque, il existe de nombreuses options en plus de devoir entrer en bourse », a déclaré Saul D Goodman, responsable des services bancaires de gestion d’actifs alternatifs chez Evercore.

Plusieurs entreprises ont déclaré avoir contracté de nouvelles dettes avant les hausses de taux d’intérêt prévues par la Réserve fédérale. Beaucoup peuvent emprunter pendant une décennie ou plus à environ 3% pour investir dans leurs propres fonds de rachat qui ont historiquement rapporté 16% par an, selon un calcul de Bain & Co du rendement moyen à long terme de l’industrie.

Les entreprises gagnent la différence.

« Cela les aide à lever des fonds sans qu’ils sortent de leur poche », a déclaré Joseph Lombardo, responsable de la pratique de conseil en partenariat privé en capital-investissement à la banque d’investissement Houlihan Lokey. « Ils peuvent gagner de l’argent sur le coût d’emprunt étant inférieur à leur rendement attendu. »

Les accords peuvent également aider les entreprises à gérer le torrent de liquidités qui afflue dans le secteur du capital-investissement.

En 2021, un record de 1,2 milliard de dollars de transactions a été conclu et 300 milliards de dollars supplémentaires ont été levés en nouveaux fonds pour investir dans des rachats d’entreprises, selon PitchBook. Mais les entrées peuvent créer une crise de trésorerie. Les investisseurs de fonds de pension demandent aux sociétés de capital-investissement d’engager au moins 2% de chaque fonds, des engagements pouvant dépasser 400 millions de dollars, les plus grands fonds du secteur dépassant les 20 milliards de dollars.

« Il est plus facile de prendre un engagement de 3% lorsque vous avez un fonds de 100 millions de dollars, par rapport à un fonds de 20 milliards de dollars », a déclaré Lombardo.

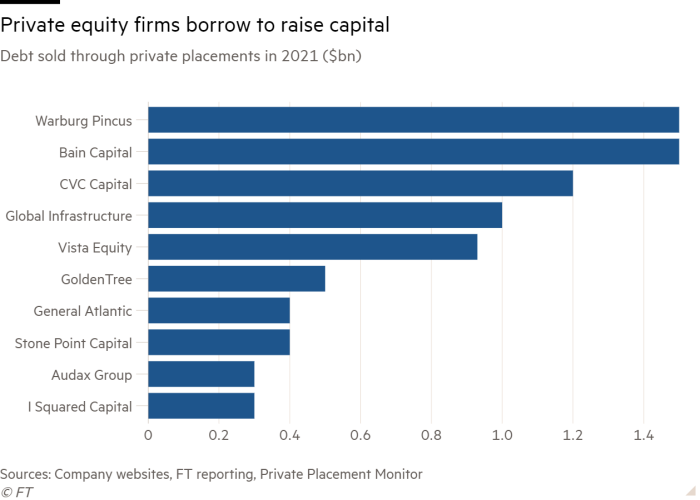

Les plus importantes offres de dette de ce type ont été des transactions de 1,5 milliard de dollars réalisées par Warburg Pincus en septembre et Bain Capital, basée à Boston, en février. Global Infrastructure Partners a vendu 1 milliard de dollars de dette en novembre.

En octobre, Vista Equity Partners a emprunté 930 millions de dollars en utilisant un placement privé de dette qu’il a vendu à un groupe d’assureurs américains, levant des liquidités à des taux bas que l’entreprise investira dans ses fonds aux côtés de ses investisseurs commanditaires, selon des documents obtenus par le FT et des sources familières avec l’offre non déclarée auparavant. La dette portait une notation AA- de Kroll et des taux d’intérêt fixes oscillant autour de 3% pour les emprunts s’étendant sur 10 à 15 ans.

Le premier accord de dette de Vista est intervenu un an après que son fondateur, Robert Smith, a réglé une enquête criminelle en octobre 2020 avec le ministère américain de la Justice dans laquelle il a admis avoir éludé 43 millions de dollars d’impôts.

Parmi les autres ventes de dettes inférieures à 1 milliard de dollars, citons les investisseurs américains en capital-investissement General Atlantic, Stone Point Capital et Audax Group, le gestionnaire de crédit GoldenTree Asset Management et l’investisseur en actifs réels I Squared Capital, qui a utilisé une partie de ses 300 millions de dollars de recettes pour payer un dividende aux associés.

Des assureurs et des gestionnaires d’actifs tels qu’AIG, MetLife, Voya, Allianz, Prudential et Legal & General font partie des dizaines de prêteurs désormais disposés à prêter à des conditions avantageuses avec des clauses restrictives minimales.

Athene, la branche assurance du groupe de capital-investissement Apollo Global Management, est également devenue un énorme prêteur. C’était l’un des prêteurs qui avait acheté 1 milliard de dollars de dettes vendues par Global Infrastructure Partners pendant 10 à 20 ans et portant des coupons allant de 2,7 à 3,25 %.

Le marché peut se refroidir à mesure que les taux augmentent. Lorsque Warburg Pincus a clôturé son offre de dette de 1,5 milliard de dollars fin septembre, le rendement du Trésor à 10 ans n’était que de 1,37 %. Il a depuis augmenté d’environ un demi-point de pourcentage.

L’activité, cependant, montre que même les entreprises privées sont traitées par les acheteurs de dette comme des sociétés notées A.

« Ce que les gens ont réalisé, c’est qu’il y a un pouvoir durable dans les entreprises de capital-investissement au-delà de leurs fondateurs ou des hommes clés », a déclaré Lombardo de Houlihan Lokey. « Il est presque impossible de faire tomber un fonds de crédit privé ou de capital-investissement très performant en deux ou trois ans. »

Reportage supplémentaire de Kaye Wiggins à Londres