L’action Pfizer est-elle un achat après de solides bénéfices ? Les profits massifs ne dureront pas (NYSE:PFE)

Images de Tang Ming Tung

Article Thèse

Pfizer (NYSE : PFE) a été l’un des plus grands gagnants de ces deux dernières années, grâce aux gains de revenus massifs de son vaccin et de son médicament COVID. 2022 sera une année gigantesque pour l’entreprise, à la fois en termes absolus et par rapport aux performances passées de l’entreprise. Mais les investisseurs doivent savoir qu’il s’agit d’une anomalie et que les bénéfices diminueront probablement à un niveau plus durable en 2023 et au-delà. Il est donc logique d’adopter une vision à plus long terme avant de courir après les actions de Pfizer sur la base de niveaux de rentabilité insoutenables.

Pfizer est plus rentable qu’il ne l’a jamais été

Pfizer, en collaboration avec BioNTech (BNTX), a développé un vaccin COVID à succès appelé Comirnaty qui a fait exploser ses ventes l’année dernière. En plus de cela, la société a également réussi à développer un médicament viable contre le COVID, appelé Paxlovid.

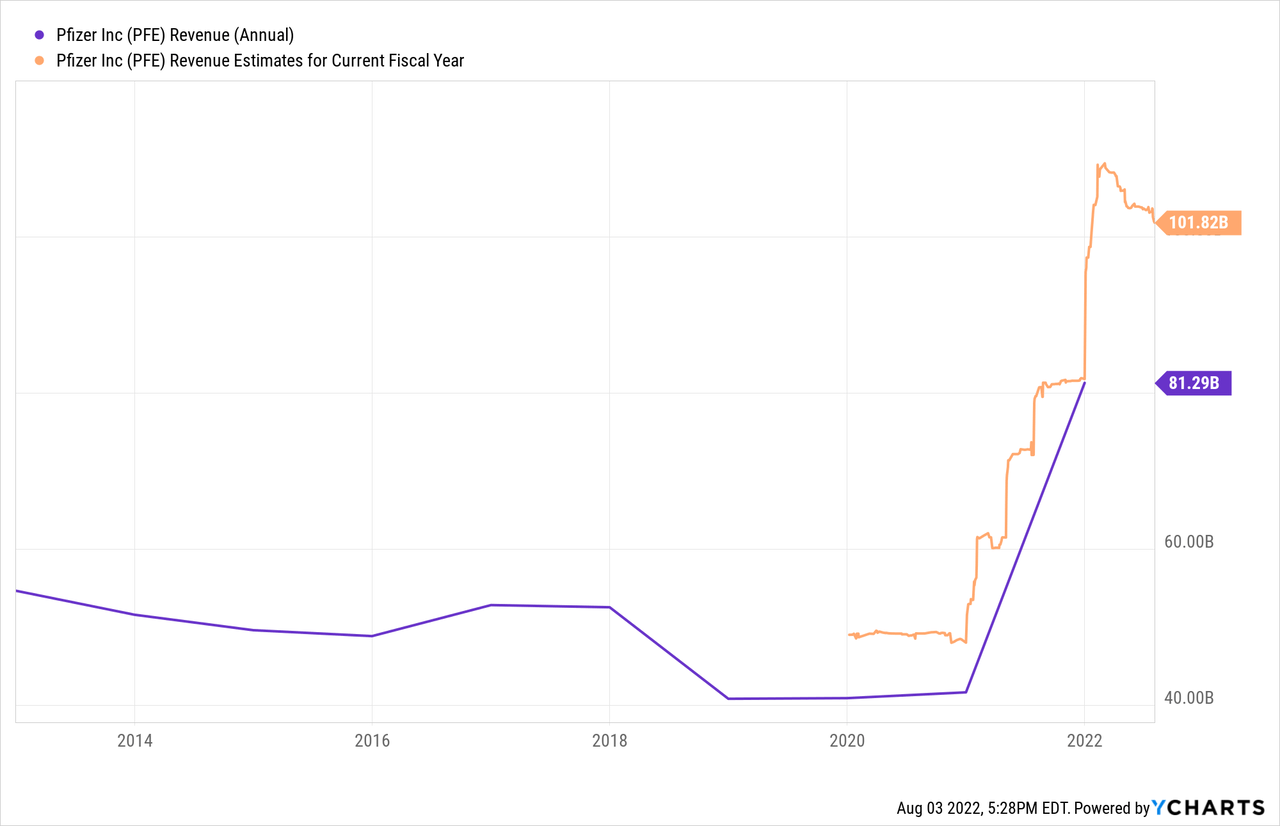

Avec ces deux médicaments, Pfizer a été l’un des plus grands gagnants de la pandémie, ses ventes ayant atteint des niveaux jamais vus auparavant :

Pfizer a généré des revenus de 40 à 50 milliards de dollars au cours de la majeure partie de la dernière décennie. En 2021, grâce aux ventes massives de Comirnaty, Pfizer a à peu près doublé ses revenus par rapport à l’année précédente, atteignant 81 milliards de dollars de ventes. C’est l’un des chiffres les plus importants jamais enregistrés par une entreprise pharmaceutique ou de soins de santé. Cette année, cependant, Pfizer générera des revenus encore plus élevés. Non seulement Comirnaty continue de générer des revenus importants, mais Paxlovid de Pfizer offre une deuxième source de revenus basée sur COVID. Paxlovid est utilisé moins souvent que Comirnaty, mais est vendu à un prix par dose beaucoup plus élevé, c’est pourquoi Paxlovid génère toujours de grosses sommes d’argent pour Pfizer, bien qu’il soit beaucoup moins utilisé que les vaccins COVID.

Au cours du dernier trimestre, Comirnaty et Paxlovid ont performé presque en ligne l’un avec l’autre. Le vaccin COVID a généré 8,9 milliards de dollars de revenus, tandis que Paxlovid a ajouté 8,2 milliards de dollars supplémentaires au chiffre d’affaires de Pfizer – ensemble, cela représente 17,1 milliards de dollars, soit près de 70 milliards de dollars annualisés. Cela seul représente bien plus que les revenus de Pfizer dans tous les secteurs d’activité avant la pandémie – ce qui montre à quel point l’activité COVID de Pfizer a changé la donne. Paxlovid est le plus petit contributeur de revenus parmi ces deux en ce moment, mais son taux de croissance est plus élevé. Pourtant, même Comirnaty a vu ses ventes augmenter de 13 % d’une année sur l’autre, ce qui est un peu surprenant. Après tout, les campagnes de vaccination se sont essoufflées au cours des deux derniers trimestres, c’est pourquoi la hausse des revenus de Pfizer’s Comirnaty était loin d’être garantie. Paxlovid se développe plus rapidement en ce moment, bien qu’il n’y ait aucune garantie que la croissance se poursuive.

En fait, je pense qu’il est assez clair que Comirnaty et Paxlovid culmineront à un moment donné dans un avenir pas trop lointain, et que les revenus diminueront dans les années à venir. On ne sait pas quand cela se produira, mais je crois qu’il est presque certain que cela se produira éventuellement. Des pandémies telles que la grippe espagnole et d’autres ont finalement pris fin, et cela devrait également se produire avec COVID. Entre l’immunité naturelle et l’immunité induite par le vaccin, la propagation du virus finira par ralentir, ce qui signifie que moins de doses de Paxlovid seront vendues. Dans le même temps, les personnes vaccinées ne recevront pas de rappels pour toujours (du moins c’est ce que je suppose), c’est pourquoi les ventes de Comirnaty culmineront également et commenceront à décliner à un moment donné. Mais au moins ici et maintenant, Pfizer gagne d’énormes sommes d’argent grâce à ces deux sources de revenus COVID, ce qui a naturellement un impact positif sur ses bénéfices également.

Au cours du deuxième trimestre, Pfizer a pu générer des revenus de 27,7 milliards de dollars, soit environ 110 milliards de dollars annualisés. Ajusté pour les fusions et acquisitions et les mouvements des taux de change, Pfizer a pu augmenter son chiffre d’affaires de 53% d’une année sur l’autre – ce qui est fondamentalement inouï pour les majors pharmaceutiques. Avec une marge brute de près de 70 %, et une fois prises en compte les dépenses d’exploitation telles que la R&D et les ventes ainsi que les impôts sur le revenu, nous obtenons un bénéfice net de 11,4 milliards de dollars, soit environ 45 milliards de dollars sur une base annualisée. C’est suffisant pour une marge bénéficiaire nette de l’ordre de 40%, l’une des plus élevées de l’industrie pharmaceutique ainsi que de l’univers d’investissement global. Même une entreprise très rentable comme Apple (AAPL) ne génère pas autant de bénéfice net par dollar de revenus.

Au premier semestre, Pfizer a généré 20,5 milliards de dollars de bénéfice net. Sur la base des prévisions actuelles de la société pour cet exercice, Pfizer estime qu’elle gagnera environ 36 milliards de dollars. Cela suggère que le deuxième semestre sera plus faible que le premier semestre de l’année en cours et que le deuxième trimestre était peut-être déjà le point culminant de la rentabilité de Pfizer. En raison d’une voie à suivre quelque peu floue pour l’activité vaccins de Pfizer, cela pourrait en effet être le cas. Après tout, on ne sait pas encore quand la prochaine phase de rappels (mis à jour) sera déployée, et nous ne savons pas non plus combien de personnes déjà vaccinées aux États-Unis et à l’étranger opteront pour un autre rappel.

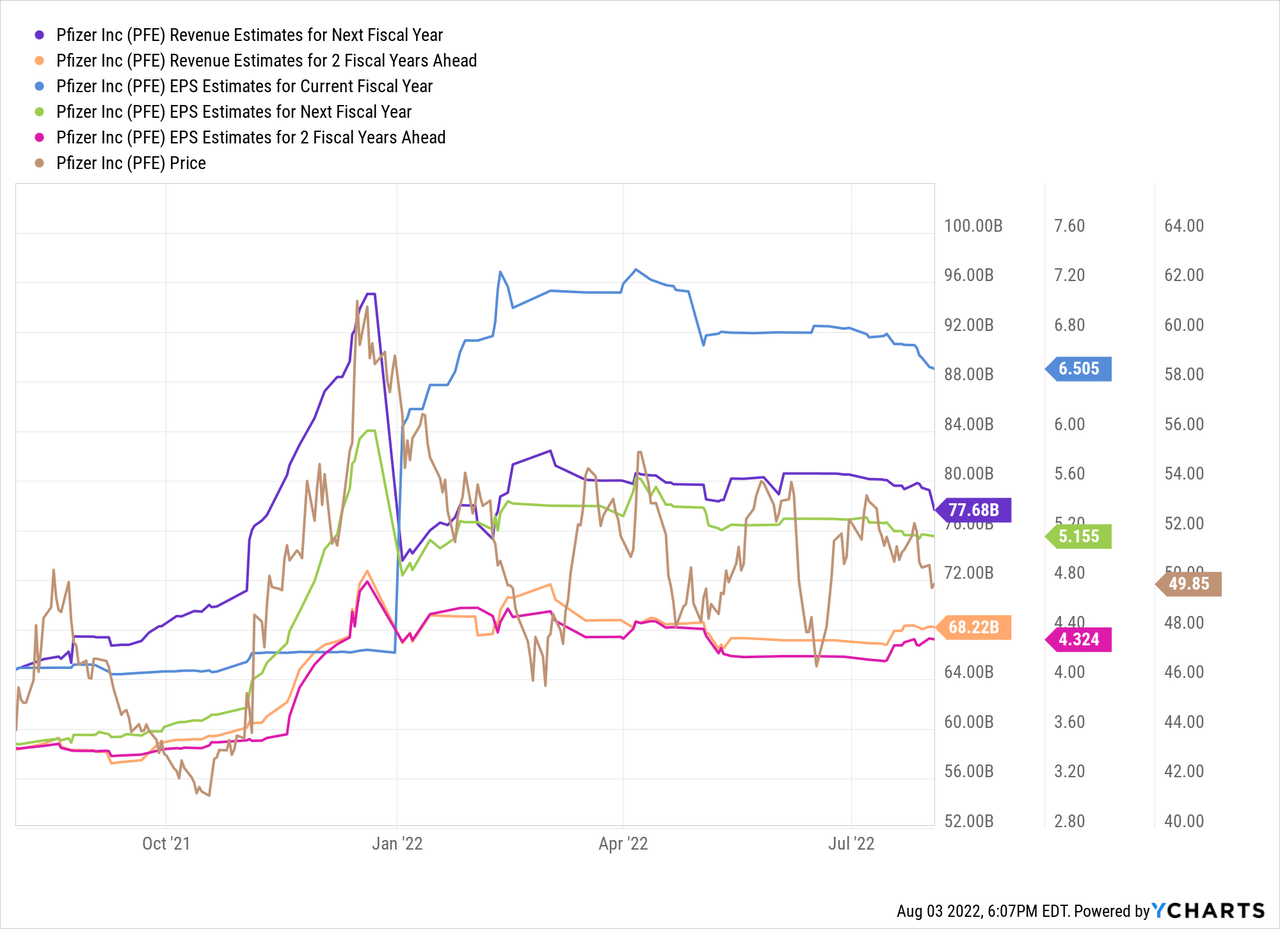

Lorsque nous regardons ce que Wall Street pense des bénéfices futurs de Pfizer, nous constatons que la plupart des analystes s’accordent à dire que le niveau de bénéfices qui sera atteint au cours de l’année en cours ne sera pas durable.

Dans le graphique ci-dessus, nous voyons que les revenus devraient diminuer d’environ 25 % à 30 % l’année prochaine, par rapport à cette année. En 2024, Pfizer verra à nouveau ses revenus baisser, du moins si la communauté des analystes a raison. Cela étant dit, les revenus prévus de Pfizer d’environ 68 milliards de dollars en 2024 seraient toujours plus élevés qu’au cours de n’importe quelle année de la décennie précédente, reculant les années de pandémie. Par rapport à 2019, 68 milliards de dollars de revenus représenteraient une augmentation de plus de 50 %. Mais même au-delà de 2024, les revenus continueront probablement de baisser pendant un certain temps. Selon Seeking Alpha, les revenus devraient être de l’ordre de 55 milliards de dollars à la fin de la décennie en cours.

De même, les bénéfices devraient également baisser – de 6,50 dollars cette année à seulement 4,30 dollars dans deux ans, ce qui représente une baisse d’environ un tiers. En raison des vents contraires sur les revenus que les analystes voient dans les deux prochaines années, il faut s’attendre à une baisse des bénéfices.

Il est donc assez clair que les bénéfices actuels de Pfizer ne sont pas durables. Néanmoins, la société réalise ces bénéfices excédentaires pour le moment et elle peut les utiliser pour, espérons-le, générer de la valeur pour les actionnaires à long terme. Une possibilité est l’investissement organique, ce qui signifie principalement investir dans la R&D lorsqu’il s’agit de sociétés pharmaceutiques. Pfizer le fait à un rythme assez soutenu, mais c’était déjà le cas avant les récents bénéfices exceptionnels. Une autre option pour utiliser des revenus supplémentaires est la fusion et acquisition – Pfizer a toujours été actif là-bas et la société a continué à conclure des accords au cours des derniers trimestres. Au premier semestre, par exemple, Pfizer a acheté Arena Pharmaceuticals pour plus de 6 milliards de dollars. Arena Pharmaceutical travaille sur une gamme d’agents qui sont actuellement testés pour des indications telles que l’hypertension artérielle pulmonaire et la maladie de Crohn. Il n’est pas garanti que ces efforts pour mettre de nouveaux médicaments sur le marché aboutiront, ce qui fait des fusions et acquisitions une stratégie à risque un peu plus élevé. Pourtant, si cela fonctionne, ces médicaments pourraient déplacer l’aiguille pour Pfizer, car les HAP et la maladie de Crohn sont des marchés de plusieurs milliards de dollars.

Les dividendes et les rachats d’actions sont un autre moyen pour Pfizer d’utiliser ses liquidités. Les versements de dividendes sont effectués régulièrement depuis un certain temps, mais les dépenses de rachat ont connu des hauts et des bas au fil des ans. Au deuxième trimestre, Pfizer a racheté pour 2 milliards de dollars d’actions – pourtant, son nombre dilué d’actions était en haut d’une année sur l’autre, car l’émission d’actions aux employés a plus que compensé les efforts de rachat.

Pfizer est-il un achat aujourd’hui ?

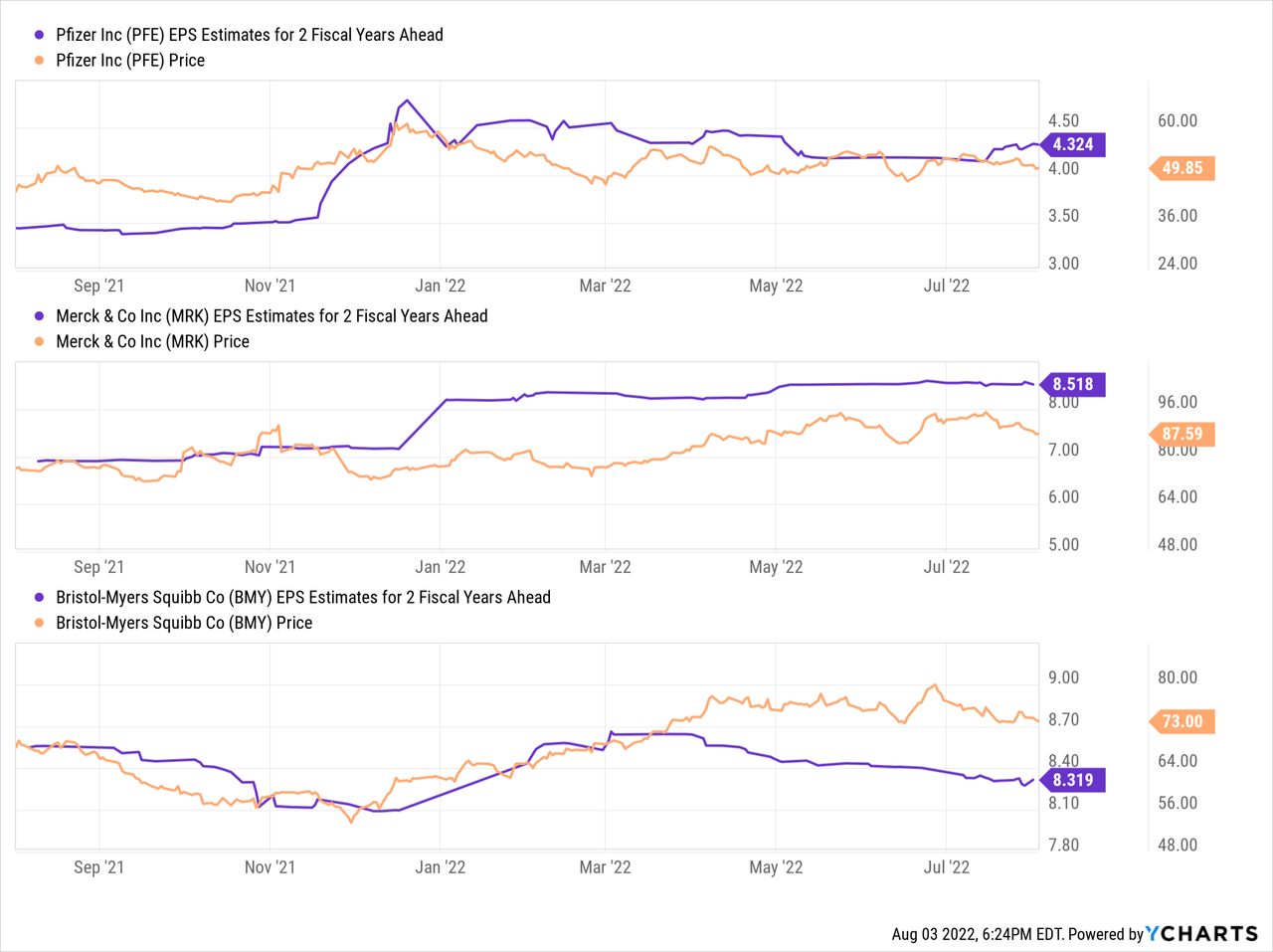

À première vue, Pfizer semble bon marché – il se négocie pour seulement 7,6 fois le bénéfice net de cette année. Mais lorsque nous tenons compte des baisses de bénéfices attendues au cours des deux prochaines années, Pfizer ne semble plus si bon marché. Les actions sont évaluées à 12 fois le bénéfice net attendu pour 2024 aujourd’hui.

Merck (MRK) se négocie à 10x le bénéfice net attendu de 2024 tandis que Bristol-Myers Squibb (BMY) se négocie actuellement à 9x le bénéfice par action attendu de cette année-là. Pfizer n’est donc pas la grande société pharmaceutique la moins chère – et dans le même temps, Merck et Bristol-Myers Squibb ne seront pas confrontés aux mêmes vents contraires en matière de revenus auxquels Pfizer sera soumis. Pfizer offre un rendement solide de 3,2 % aujourd’hui, mais ce n’est pas non plus le plus élevé du monde biopharmaceutique.

Nous pouvons résumer que Pfizer aura une année 2022 exceptionnelle, et 2023 devrait également être une année assez solide. Mais ses bénéfices exceptionnels liés au COVID diminueront avec le temps, c’est pourquoi Pfizer n’est pas un titre où une croissance significative est probable – au lieu de cela, des baisses de bénéfices sont à prévoir pendant un certain temps.

Les actions ne sont pas déraisonnablement chères, mais elles ne semblent pas trop bon marché non plus – du moins quand on regarde au-delà de l’année en cours. Je ne pense donc pas que les actions soient un achat ici, car d’autres actions biopharmaceutiques se négocient à des valorisations encore plus basses sans les mêmes vents contraires à la croissance.