La valeur intrinsèque de Loma Negra Compañía Industrial Argentina Sociedad Anónima (NYSE : LOMA) est potentiellement supérieure de 29 % au cours de son action

Quelle est la distance entre Loma Negra Compañía Industrial Argentina Sociedad Anónima (NYSE : LOMA) et sa valeur intrinsèque ? À l’aide des données financières les plus récentes, nous examinerons si le cours de l’action est équitable en prenant les flux de trésorerie futurs prévus de l’entreprise et en les actualisant à la valeur actuelle. Nous utiliserons à cet effet le modèle Discounted Cash Flow (DCF). Cela peut sembler compliqué, mais en réalité c’est assez simple !

Nous attirons votre attention sur le fait qu’il existe de nombreuses façons d’évaluer une entreprise et, comme le DCF, chaque technique présente des avantages et des inconvénients dans certains scénarios. Si vous souhaitez en savoir plus sur les flux de trésorerie actualisés, la justification de ce calcul peut être lue en détail dans le modèle d’analyse Simply Wall St.

Consultez notre dernière analyse pour Loma Negra Compañía Industrial Argentina Sociedad Anónima

Pas à pas dans le calcul

Nous utilisons ce qu’on appelle un modèle en 2 étapes, ce qui signifie simplement que nous avons deux périodes différentes de taux de croissance des flux de trésorerie de l’entreprise. Généralement, la première étape est une croissance plus élevée et la deuxième étape est une phase de croissance plus faible. Pour commencer, nous devons estimer les flux de trésorerie des dix prochaines années. Dans la mesure du possible, nous utilisons des estimations d’analystes, mais lorsque celles-ci ne sont pas disponibles, nous extrapolons le flux de trésorerie disponible (FCF) précédent à partir de la dernière estimation ou de la valeur déclarée. Nous supposons que les entreprises dont les flux de trésorerie disponibles diminuent ralentiront leur taux de contraction et que les entreprises dont les flux de trésorerie disponibles augmentent verront leur taux de croissance ralentir au cours de cette période. Nous procédons ainsi pour refléter le fait que la croissance a tendance à ralentir davantage dans les premières années que dans les années ultérieures.

Un DCF repose sur l’idée qu’un dollar dans le futur a moins de valeur qu’un dollar aujourd’hui, nous devons donc actualiser la somme de ces flux de trésorerie futurs pour arriver à une estimation de la valeur actuelle :

Prévisions de flux de trésorerie disponibles (FCF) sur 10 ans

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

2031 |

|

|

FCF à effet de levier (ARS, Millions) |

22,2 milliards de dollars australiens |

12,4 milliards de dollars australiens |

13 000 000 AR$ |

14,1 milliards de dollars australiens |

12,7 milliards de dollars australiens |

11,9 milliards de dollars australiens |

11,4 milliards de dollars australiens |

11,1 milliards de dollars australiens |

11,0 milliards de dollars australiens |

11,0 milliards de dollars australiens |

|

Estimation du taux de croissance Source |

Analyste x1 |

Analyste x1 |

Analyste x1 |

Analyste x1 |

Est @ -10,09 % |

Est @ -6.48% |

Est @ -3.94% |

Est @ -2,17 % |

Est @ -0.93% |

Est @ -0,07 % |

|

Valeur actuelle (ARS, millions) actualisée à 14 % |

19 500 AR$ |

9 600 AR$ |

8 800 AR$ |

8 400 AR$ |

6 600 AR$ |

5 500 AR$ |

4 600 AR$ |

4 000 AR$ |

3 500 AR$ |

3 000 AR$ |

(« Est » = taux de croissance du FCF estimé par Simply Wall St)

Valeur actualisée des flux de trésorerie sur 10 ans (PVCF) = 73 milliards de dollars australiens

La deuxième étape est également connue sous le nom de valeur terminale, c’est le flux de trésorerie de l’entreprise après la première étape. Pour un certain nombre de raisons, un taux de croissance très conservateur est utilisé qui ne peut pas dépasser celui de la croissance du PIB d’un pays. Dans ce cas, nous avons utilisé la moyenne sur 5 ans du rendement des obligations d’État à 10 ans (2,0 %) pour estimer la croissance future. De la même manière que pour la période de « croissance » de 10 ans, nous actualisons les flux de trésorerie futurs à la valeur actuelle, en utilisant un coût des capitaux propres de 14 %.

Valeur terminale (TV)= FCF2031 × (1 + g) ÷ (r – g) = AR$11b× (1 + 2.0%) ÷ (14%– 2.0%) = AR$95b

Valeur actuelle de la valeur terminale (PVTV)= TV / (1 + r)dix= AR$95b÷ ( 1 + 14%)dix= 26 milliards de dollars australiens

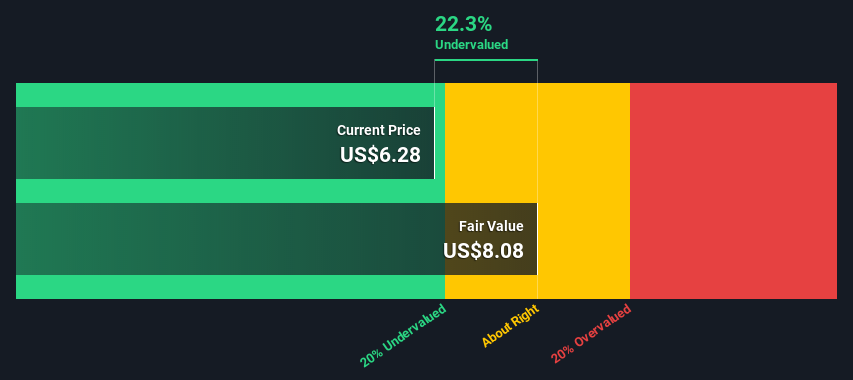

La valeur totale est la somme des flux de trésorerie pour les dix prochaines années plus la valeur terminale actualisée, ce qui donne la valeur totale des fonds propres, qui dans ce cas est de 100 milliards de dollars AR. La dernière étape consiste à diviser la valeur des capitaux propres par le nombre d’actions en circulation. Par rapport au cours actuel de l’action de 6,3 USD, la société semble légèrement sous-évaluée avec une décote de 22 % par rapport au cours actuel de l’action. Les hypothèses de tout calcul ont un impact important sur l’évaluation, il est donc préférable de considérer cela comme une estimation approximative, pas précise jusqu’au dernier centime.

Les hypothèses

Nous soulignons que les entrées les plus importantes d’un flux de trésorerie actualisé sont le taux d’actualisation et bien sûr les flux de trésorerie réels. Vous n’êtes pas obligé d’être d’accord avec ces entrées, je vous recommande de refaire les calculs vous-même et de jouer avec eux. Le DCF ne tient pas compte non plus de la cyclicité possible d’une industrie, ni des futurs besoins en capital d’une entreprise, de sorte qu’il ne donne pas une image complète de la performance potentielle d’une entreprise. Étant donné que nous considérons Loma Negra Compañía Industrial Argentina Sociedad Anónima comme actionnaire potentiel, le coût des capitaux propres est utilisé comme taux d’actualisation, plutôt que le coût du capital (ou coût moyen pondéré du capital, WACC) qui tient compte de la dette. Dans ce calcul, nous avons utilisé 14 %, qui est basé sur un bêta à effet de levier de 0,819. Le bêta est une mesure de la volatilité d’une action par rapport au marché dans son ensemble. Nous obtenons notre bêta à partir du bêta moyen de l’industrie d’entreprises globalement comparables, avec une limite imposée entre 0,8 et 2,0, ce qui est une fourchette raisonnable pour une entreprise stable.

Passons à autre chose :

Bien que l’évaluation d’une entreprise soit importante, elle ne devrait pas être la seule mesure à prendre en compte lors de la recherche d’une entreprise. Le modèle DCF n’est pas un outil parfait d’évaluation des actions. Il devrait plutôt être considéré comme un guide pour « quelles hypothèses doivent être vraies pour que ce stock soit sous/surévalué? » Par exemple, des variations du coût des capitaux propres de l’entreprise ou du taux sans risque peuvent avoir un impact significatif sur l’évaluation. Pouvons-nous comprendre pourquoi l’entreprise se négocie avec une décote par rapport à sa valeur intrinsèque ? Pour Loma Negra Compañía Industrial Argentina Sociedad Anónima, nous avons rassemblé trois éléments essentiels que vous devriez approfondir :

-

Des risques: Sachez que Loma Negra Compañía Industrial Argentina Sociedad Anónima présente 1 signe d’alerte dans notre analyse d’investissement , vous devriez savoir…

-

Gains futurs: Comment le taux de croissance de LOMA se compare-t-il à ses pairs et au marché au sens large ? Approfondissez le chiffre consensuel des analystes pour les années à venir en interagissant avec notre tableau gratuit des prévisions de croissance des analystes.

-

Autres alternatives de haute qualité: Aimez-vous un bon polyvalent? Explorez notre liste interactive d’actions de haute qualité pour avoir une idée de ce qui vous manque peut-être !

PS. Simply Wall St met à jour quotidiennement son calcul DCF pour chaque action américaine, donc si vous voulez trouver la valeur intrinsèque de n’importe quelle autre action, faites une recherche ici.

Des retours sur cet article ? Préoccupé par le contenu ? Entrer en contact avec nous directement. Vous pouvez également envoyer un e-mail à l’équipe éditoriale (at) Simplywallst.com.

Cet article de Simply Wall St est de nature générale. Nous fournissons des commentaires basés sur des données historiques et des prévisions d’analystes uniquement en utilisant une méthodologie impartiale et nos articles ne sont pas destinés à être des conseils financiers. Il ne constitue pas une recommandation d’achat ou de vente d’actions et ne tient pas compte de vos objectifs ou de votre situation financière. Notre objectif est de vous apporter une analyse ciblée à long terme basée sur des données fondamentales. Notez que notre analyse peut ne pas tenir compte des dernières annonces d’entreprises sensibles aux prix ou des documents qualitatifs. Simply Wall St n’a aucune position sur les actions mentionnées.