La technologie Marvell (NASDAQ:MRVL) utilise-t-elle trop de dettes ?

Warren Buffett a déclaré : « La volatilité est loin d’être synonyme de risque ». Il semble donc que l’argent intelligent sache que la dette – qui est généralement impliquée dans les faillites – est un facteur très important, lorsque vous évaluez le niveau de risque d’une entreprise. On peut voir ça Marvell Technology, Inc. (NASDAQ:MRVL) utilise la dette dans ses activités. Mais les actionnaires doivent-ils s’inquiéter de son utilisation de la dette ?

Pourquoi la dette apporte-t-elle des risques ?

La dette aide une entreprise jusqu’à ce que l’entreprise ait du mal à la rembourser, soit avec de nouveaux capitaux, soit avec des flux de trésorerie disponibles. Une partie intégrante du capitalisme est le processus de « destruction créatrice » où les entreprises en faillite sont impitoyablement liquidées par leurs banquiers. Bien que ce ne soit pas trop courant, nous voyons souvent des entreprises endettées diluer en permanence leurs actionnaires parce que les prêteurs les obligent à lever des capitaux à un prix dérisoire. Bien sûr, l’avantage de la dette est qu’elle représente souvent un capital bon marché, surtout lorsqu’elle remplace la dilution dans une entreprise par la capacité de réinvestir à des taux de rendement élevés. Lorsque nous examinons les niveaux d’endettement, nous considérons d’abord à la fois les liquidités et les niveaux d’endettement.

Découvrez notre dernière analyse pour Marvell Technology

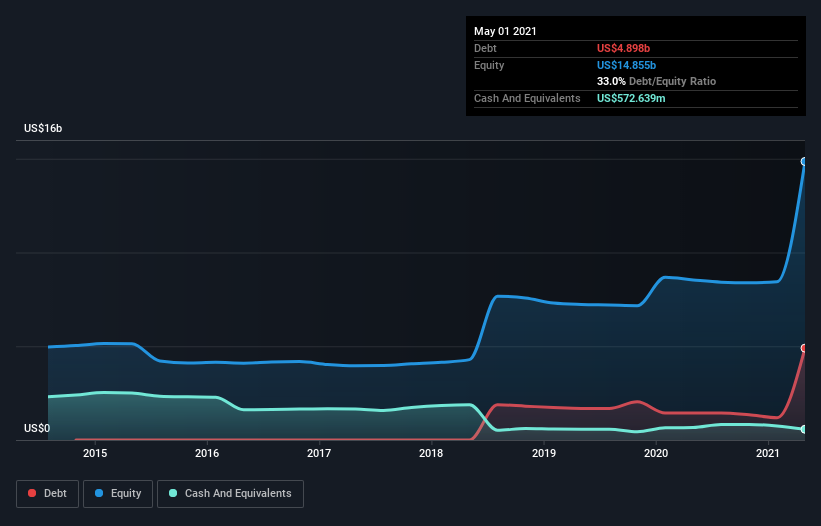

Quelle est la dette nette de Marvell Technology ?

Vous pouvez cliquer sur le graphique ci-dessous pour les chiffres historiques, mais il montre qu’en mai 2021, Marvell Technology avait une dette de 4,90 milliards de dollars US, soit une augmentation par rapport à 1,44 milliard de dollars US, sur un an. D’un autre côté, il dispose de 572,6 millions de dollars en liquidités, ce qui entraîne une dette nette d’environ 4,33 milliards de dollars.

Quelle est la solidité du bilan de Marvell Technology ?

Nous pouvons voir dans le bilan le plus récent que Marvell Technology avait des passifs de 1,16 milliard de dollars américains venant à échéance dans un délai d’un an et des passifs de 5,21 milliards de dollars américains venant à échéance au-delà. En contrepartie, il disposait de 572,6 millions de dollars en espèces et de 694,4 millions de dollars en créances échues dans les 12 mois. Elle a donc un passif totalisant 5,11 milliards de dollars US de plus que ses liquidités et ses créances à court terme réunies.

Étant donné que Marvell Technology a une capitalisation boursière énorme de 42,7 milliards de dollars américains, il est difficile de croire que ces passifs constituent une menace importante. Cela dit, il est clair que nous devons continuer à surveiller son bilan, de peur qu’il ne s’aggrave.

Nous mesurons la charge d’endettement d’une entreprise par rapport à sa capacité bénéficiaire en examinant sa dette nette divisée par son bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA) et en calculant la facilité avec laquelle son bénéfice avant intérêts et impôts (EBIT) couvre ses intérêts frais (couverture des intérêts). Ainsi, nous considérons la dette par rapport aux bénéfices avec et sans charges d’amortissement.

Les actionnaires de Marvell Technology sont confrontés au double coup dur d’un ratio dette nette/EBITDA élevé (5,9) et d’une couverture des intérêts assez faible, puisque l’EBIT n’est que de 0,82 fois les charges d’intérêts. Le fardeau de la dette ici est considérable. Cependant, le côté positif est que Marvell Technology a réalisé un EBIT positif de 70 millions de dollars US au cours des douze derniers mois, une amélioration par rapport à la perte de l’année précédente. Il ne fait aucun doute que nous apprenons le plus sur la dette à partir du bilan. Mais en fin de compte, la rentabilité future de l’entreprise décidera si Marvell Technology peut renforcer son bilan au fil du temps. Donc, si vous êtes concentré sur l’avenir, vous pouvez vérifier ceci libre rapport montrant les prévisions de bénéfices des analystes.

Enfin, une entreprise ne peut rembourser ses dettes qu’avec des espèces sonnantes et trébuchantes, et non avec des bénéfices comptables. Il vaut donc la peine de vérifier dans quelle mesure le bénéfice avant intérêts et impôts (EBIT) est adossé à des flux de trésorerie disponibles. Heureusement pour tous les actionnaires, Marvell Technology a en fait généré plus de flux de trésorerie disponibles que l’EBIT au cours de l’année dernière. Il n’y a rien de mieux que les rentrées d’argent pour rester dans les bonnes grâces de vos prêteurs.

Notre point de vue

Nous n’avons pas été impressionnés par la dette nette de Marvell Technology sur l’EBITDA, et sa couverture des intérêts nous a rendus prudents. Mais telle une ballerine finissant sur une pirouette parfaite, elle n’a pas de mal à convertir son EBIT en cash-flow libre. Lorsque nous considérons tous les facteurs mentionnés ci-dessus, nous nous sentons un peu prudents quant à l’utilisation de la dette par Marvell Technology. Bien que nous comprenions que la dette peut améliorer les rendements des capitaux propres, nous suggérons aux actionnaires de surveiller de près son niveau d’endettement, de peur qu’il n’augmente. Il ne fait aucun doute que nous apprenons le plus sur la dette à partir du bilan. Mais en fin de compte, chaque entreprise peut contenir des risques qui existent en dehors du bilan. Par exemple, nous avons identifié 1 panneau d’avertissement pour Marvell Technology dont vous devez être conscient.

Si vous êtes intéressé à investir dans des entreprises qui peuvent générer des bénéfices sans le fardeau de la dette, consultez cette page libre liste des entreprises en croissance qui ont des liquidités nettes au bilan.

Promu

Si vous cherchez à trader la technologie Marvell, ouvrez un compte avec la plateforme la moins chère* approuvée par les professionnels, Interactive Brokers. Leurs clients de plus de 200 pays et territoires négocient des actions, des options, des contrats à terme, des devises, des obligations et des fonds dans le monde entier à partir d’un seul compte intégré.

Cet article de Simply Wall St est de nature générale. Il ne constitue pas une recommandation d’achat ou de vente d’actions et ne tient pas compte de vos objectifs ni de votre situation financière. Notre objectif est de vous apporter une analyse ciblée à long terme basée sur des données fondamentales. Notez que notre analyse peut ne pas prendre en compte les dernières annonces d’entreprises sensibles aux prix ou des documents qualitatifs. Simply Wall St n’a aucune position sur les actions mentionnées.

*Interactive Brokers classé courtier le moins cher par StockBrokers.com Revue annuelle en ligne 2020

Vous avez des retours sur cet article ? Le contenu vous inquiète ? Entrer en contact avec nous directement. Vous pouvez également envoyer un e-mail à l’équipe éditoriale (at) simplementwallst.com.