La révolution de l’IA pourrait envoyer ces 2 actions plus haut

Travailler en bourse est un jeu de données. Obtenir les meilleures informations, en temps opportun, et savoir comment les utiliser sont les clés du succès. Alors, voici quelques chiffres à considérer. Selon une étude de marché de l’industrie, les sociétés et les produits d’intelligence artificielle sont au bord d’une croissance explosive. Le marché de l’IA était évalué à 9,5 milliards de dollars en 2018, plus de 27 milliards de dollars en 2019 et devrait dépasser 250 milliards de dollars en 2027.

L’IA fait référence à l’utilisation de données pour simuler des processus d’intelligence humaine, y compris l’apprentissage, le raisonnement et l’autocorrection par des machines. L’IA fait son chemin dans presque tous les secteurs. Collecte et collation de données, systèmes d’automatisation des usines aux voitures autonomes, même site d’achat en ligne – ils bénéficient tous des applications d’IA.

Et cela n’a pas été ignoré par Wall Street. Les analystes affirment que de nombreux investissements convaincants peuvent être trouvés dans cet espace. Dans cet esprit, nous avons ouvert la base de données de TipRanks pour trouver deux actions d’IA qui ont obtenu le sceau d’approbation d’analystes 5 étoiles, des professionnels des actions classés parmi les 3% les plus performants de leurs pairs. Voyons pourquoi ils recommandent ces deux jeux AI.

Veritone, Inc. (VERI)

Le premier stock d’IA que nous examinons est Veritone, une société de logiciels dont le produit phare, un système d’exploitation basé sur l’IA appelé aiWARE, permet à l’utilisateur de coordonner des modèles d’apprentissage automatique et d’intégrer des sources de données disparates – y compris audio et visuelles – dans une intelligence exploitable. résultats. Le système bénéficie d’une architecture ouverte et a été appliqué dans les secteurs du divertissement, du gouvernement, du droit et des médias.

Début mars, Veritone a publié ses résultats du 4T20, affichant un chiffre d’affaires trimestriel record de 16,8 millions de dollars – un gain d’une année à l’autre de 35%. L’augmentation a été tirée par des gains de ventes en glissement annuel dans aiWARE SaaS, qui a augmenté de 53%, et la publicité, qui a augmenté de 50%.

Cependant, l’action Veritone a chuté de 49% par rapport à sa valeur maximale en février. Les investisseurs ont apprécié la solidité des finances, mais les perspectives d’avenir de la société suscitent des inquiétudes. La direction prévoit une perte nette non conforme aux PCGR de l’ordre de 3,9 millions de dollars à 4,4 millions de dollars au 1T21, et bien que cela représente une amélioration de 38% à mi-parcours du 1T20, les investisseurs veulent réaliser un profit.

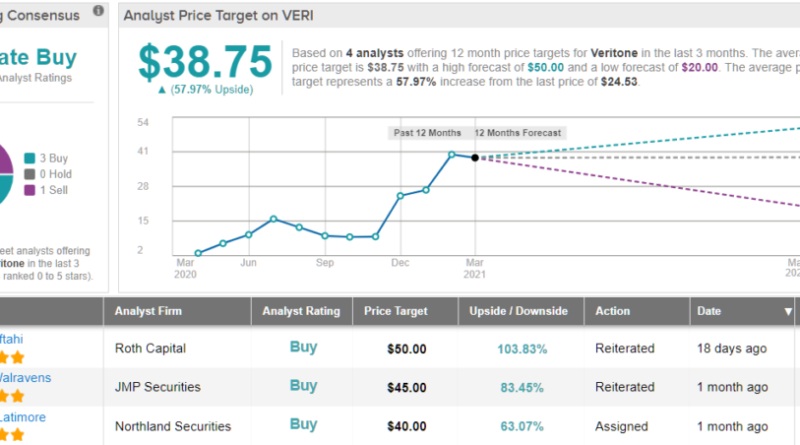

L’analyste 5 étoiles de Roth Capital, Darren Aftahi, pense cependant que ce nouveau cours de bourse plus bas pourrait offrir aux nouveaux investisseurs l’occasion d’entrer dans VERI à bon marché. Aftahi considère cette action comme une histoire de croissance de l’IA bien positionnée.

«VERI a obtenu de meilleurs résultats au 4e trimestre, mais surtout, accélérant la croissance du chiffre d’affaires à la fois dans le SaaS IA et dans la publicité (tous deux supérieurs à 50%). Si notre hypothèse sur le retour de son activité de contenu et de licences aux niveaux de 2019 (avec une croissance modeste) est correcte en 2021, cela implique que son guide 2021 (qui était bien meilleur soit dit en passant) pour la publicité et l’IA SaaS est au nord de 40% de croissance (~ 30% pour la publicité et ~ faible 60% s pour l’IA). Plus important encore, sa gamme AI SaaS a été guidée vers une croissance de 60 à 65%, montrant un doublement de la croissance en glissement annuel », a noté Aftahi.

Conformément à ses commentaires, Aftahi évalue l’action comme un achat, et son objectif de prix de 50 $ implique une croissance de 104% dans l’année à venir. (Pour regarder le palmarès d’Aftahi, Cliquez ici)

Dans l’ensemble, avec un cours de l’action de 24,53 $ et un objectif de cours moyen consensuel de 38,75 $, les actions VERI offrent aux investisseurs une chance de croissance de 58% cette année. La note consensuelle des analystes, un achat modéré, est basée sur 3 avis d’achat et 1 vente. (Voir l’analyse de l’action VERI sur TipRanks)

Systèmes Verint (VRNT)

L’action Verint s’est appréciée de 107% au cours des 12 derniers mois, une grande partie de ce gain se traduisant par un bond de 31% au début de février. Ce saut est venu en réaction à la scission de la société en deux entités – Cognyte, la spin-off, a pris en charge l’intelligence et les cyber-opérations de la société mère, tandis que Verint a continué à être un service d’engagement client purement basé sur l’IA. La société utilise sa combinaison d’expérience du marché et d’IA et de produits analytiques pour permettre aux clients d’optimiser leur automatisation, leurs connaissances et leur main-d’œuvre.

L’exercice 2021 de Verint s’est terminé le 31 janvier, la veille de la scission, et la société a publié ses résultats du quatrième trimestre et de l’année complète à la fin du mois de mars. Ces résultats ont dépassé les attentes pour le trimestre, avec un chiffre d’affaires total de 349 millions de dollars, soit un gain de 3% d’une année sur l’autre. Pour l’ensemble de l’année, cependant, le chiffre d’affaires de 1,27 milliard de dollars était légèrement inférieur au 1,3 milliard de dollars déclaré l’année précédente.

Les données du quatrième trimestre sont de bon augure pour le Verint dans son incarnation pure-play de l’engagement client, car ces secteurs du cloud IA ont augmenté de plus de 30% d’une année sur l’autre au cours de ce trimestre.

Qualifiant Verint de «société d’engagement IA unique», l’analyste 5 étoiles d’Oppenheimer, Timothy Horan, voit le nouveau Verint en position de force pour aller de l’avant.

«VRNT a enregistré de solides résultats au 4T21 et est désormais une société d’IA dédiée à l’engagement client à la suite de sa scission. VRNT exécute avec succès sa transition vers un modèle SaaS / Cloud. Les nouvelles réservations de licences perpétuelles (PLE) ont augmenté de 15% ce trimestre. La transition vers les ventes sous licence est difficile, mais largement en retard, car la croissance des revenus devrait s’accélérer à partir de ce trimestre. La demande de cloud a connu une saine répartition 50/50 entre les clients existants et les nouveaux clients… »

Pour en venir au résultat net, Horan ajoute: «Il est sorti de l’année avec une forte dynamique dans le cloud et les réservations. Nous pensons qu’il peut continuer à signer d’importants accords sur le cloud dans les centres de contact et d’autres secteurs verticaux. »

Ce sont des commentaires optimistes, et Horan les soutient avec une cote de surperformance (c’est-à-dire, acheter) et un objectif de prix de 60 $ indiquant une marge de croissance d’environ 32% au cours des 12 prochains mois. (Pour regarder le palmarès d’Horan, Cliquez ici)

Dans l’ensemble, il existe un large consensus à Wall Street sur le fait que Verint est une action à acheter, comme le montre la note unanime des analystes de Strong Buy. Ceci est basé sur 6 critiques positives récentes. Les actions ont un objectif de cours moyen de 59,33 $, ce qui suggère un potentiel de hausse d’environ 30% par rapport au cours actuel de 45,50 $. (Voir l’analyse boursière VRNT sur TipRanks)

Pour trouver de bonnes idées pour les actions d’IA qui se négocient à des valorisations attrayantes, visitez les meilleures actions à acheter de TipRanks, un outil nouvellement lancé qui rassemble toutes les informations sur les actions de TipRanks.

Avertissement: Les opinions exprimées dans cet article sont uniquement celles des analystes en vedette. Le contenu est destiné à être utilisé à des fins d’information uniquement. Il est très important de faire votre propre analyse avant de faire tout investissement.