La répression de Pékin menace d’écraser l’amour de la Chine pour la propriété de Londres

En 2014, le promoteur immobilier chinois Greenland Group a entrepris de construire la plus haute tour résidentielle d’Europe occidentale.

Une vidéo sur le site Web de la société de 9 milliards de dollars montre « Spire London » telle qu’elle pourrait ressembler une fois terminée : un monolithe en verre incurvé s’élevant à 235 mètres et rivalisant avec le gratte-ciel au sommet de la pyramide qui domine la ligne d’horizon de Canary Wharf dans l’est de Londres.

Mais sept ans plus tard, il n’y a toujours pas de tour.

« [Greenland] a installé les rampes pour la machinerie lourde et posé les fondations. Mais il n’y a eu aucune activité depuis aussi longtemps que je me souvienne et personne ne peut vous dire ce qui se passe », a déclaré David McCooke, responsable du développement résidentiel à l’agence immobilière Johns & Co, basée en face du site.

Le Groenland fait partie d’une poignée de promoteurs immobiliers chinois qui se sont précipités à Londres après la crise financière, alors que le marché du logement était en plein essor et que les relations entre le Royaume-Uni et la Chine se sont réchauffées.

Mais, comme de nombreux projets immobiliers londoniens, ses plans ont été touchés par un ralentissement de la vente d’appartements résidentiels haut de gamme et la pandémie de Covid-19. On craint maintenant qu’une répression réglementaire en Chine ne mette fin à l’intérêt de ces développeurs pour la capitale britannique.

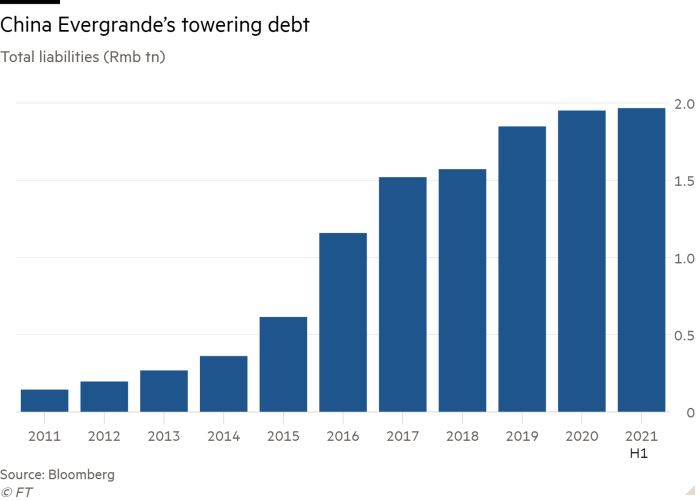

Les développeurs chinois ont subi la pression des soi-disant «trois lignes rouges» – de nouvelles règles de Pékin qui visent à limiter l’endettement excessif dans le secteur immobilier en limitant le montant que les entreprises peuvent emprunter.

Evergrande, le développeur le plus endetté au monde et un emblème des vastes passifs accumulés au cours de décennies d’urbanisation transformatrice en Chine, a suscité des craintes sur les marchés mondiaux car il a manqué une échéance d’intérêt cruciale sur ses dettes offshore. Cette semaine, un autre développeur, Fantasia, a fait défaut sur une obligation offshore.

Un consultant immobilier proche du marché du développement de Londres a été contacté à la suite de la crise d’Evergrande par un régulateur britannique s’inquiétant des risques de contagion à Londres. « La grande question est de savoir si les Chinois vont restreindre les investissements à l’étranger », a-t-il déclaré. « Ce serait une crise assez importante au Royaume-Uni et ailleurs. »

Entre 2013 et 2018, les acheteurs de Chine continentale et de Hong Kong ont investi près de 3,5 milliards de livres sterling à Londres, représentant la quasi-totalité du flux d’investissements transfrontaliers dans les terres de la ville en 2017, selon Real Capital Analytics.

Cela a fortement chuté au cours des trois dernières années, à environ un dixième de ce niveau, mais des milliers de foyers à Londres sont toujours financés par la Chine. Beaucoup d’entre eux sont inachevés et invendus.

Country Garden, un développeur basé à Guangdong et le plus important de Chine en termes de ventes, a acheté un site à Poplar, dans l’est de Londres, pour un montant de 80 millions de livres sterling en 2018, avec l’intention de créer un développement de 400 millions de livres sterling de près de 800 maisons. Des palissades ont été érigées promettant une « collection exclusive de maisons de luxe », mais aucune maison n’est encore apparue au-dessus d’elles.

Le Groenland a payé 84 millions de livres sterling pour son terrain à Canary Wharf en 2014, mais a depuis freiné le projet Spire London © Tolga Akmen/FT

R&F Properties, une filiale de Guangzhou R&F, et le développeur coté à Hong Kong CC Land qui possède également la tour « Cheesegrater », ont payé près de 500 millions de livres sterling en 2017 pour un site à Nine Elms, au sud-ouest de Londres, qui reste également inachevé.

Guangzhou R&F, qui a annoncé une injection de fonds de la part des actionnaires le mois dernier, a déclaré au Financial Times qu’il était « fier » des progrès de la construction et des ventes à Nine Elms, mais a refusé de détailler le nombre d’appartements vendus dans le cadre du programme. En juin, la société enfreignait les trois « lignes rouges » de la Chine, qui couvrent des mesures telles que les liquidités et les capitaux propres en proportion de la dette.

CC Land a déclaré que la répression de Pékin n’aurait aucun effet sur ses développements. « Nous ne sommes pas lourdement endettés et nos projets sont entièrement financés », a-t-il déclaré.

Même sans l’intervention de Pékin, de nombreux développeurs chinois ont été confrontés à des défis plus difficiles que prévu à Londres.

« La plupart des développeurs de Chine continentale que je connais qui sont venus au Royaume-Uni ont eu des résultats assez désastreux », a déclaré le patron d’un grand constructeur de maisons de Londres. « [They have] payé énormément pour le terrain, lutté avec les coûts de construction et vraiment lutté avec les ventes.

Il fait partie des nombreux développeurs britanniques qui ont décrit avoir été largement surenchéri par leurs homologues chinois dans les ventes de terrains entre 2013 et 2018.

« À ce stade du marché, si vous affrontiez un développeur chinois, vous saviez presque qu’il était inévitable que vous n’obteniez pas le site », a déclaré un autre.

Mais le marché des appartements londoniens s’effondre depuis 2014, tiré par les nouvelles taxes sur les acheteurs étrangers et l’incertitude semée par trois élections générales et le référendum sur le Brexit. Les appartements haut de gamme dans les quartiers les plus centraux de Londres se négocient 22% de moins qu’à l’été 2014, malgré une légère hausse l’année dernière, selon l’agence immobilière Savills.

Cela a faussé les projections optimistes sur lesquelles les développeurs ont basé les investissements fonciers. Le Groenland, basé à Shanghai, a payé 84 millions de livres sterling pour son terrain à Canary Wharf en 2014 et a vanté la valeur d’un Spire complet à 800 millions de livres sterling. Mais le promoteur a mis un frein au projet en 2018, constatant que « le secteur résidentiel à Londres avait considérablement changé ». Le programme a également été retardé pour répondre aux questions de sécurité incendie, soulevées à la suite de l’incendie de 2017 à la tour Grenfell.

Alors que les défis se sont multipliés et que les prix fixes ont chuté, les investissements chinois dans les sites de développement et l’immobilier de Londres ont considérablement diminué. La question pressante maintenant n’est pas de savoir si les Chinois continueront à venir, mais s’ils partiront complètement.

Le Groenland a insisté sur le fait qu’il n’avait pas l’intention de vendre Spire London et avait l’intention de « faire avancer le développement en tant que projet historique de haute qualité – répondant à la demande résidentielle actuelle dans les Docklands de Londres ».

Mais la société envisage de se retirer de son autre projet londonien, un développement résidentiel sur le site d’une ancienne brasserie à Wandsworth, au sud-ouest de Londres. Selon les personnes informées de l’accord, le Groenland est en conversation avec « quatre ou cinq soumissionnaires potentiels » et est sur le point d’échanger des contrats avec un seul.

La société a déclaré que toute vente dépendrait « des conditions du marché à Londres et de la qualité des offres reçues ».

Cela pourrait aussi dépendre des conditions à 5 000 milles de Pékin. Le Groenland enfreint deux des trois « lignes rouges » de prêt, selon les données du Beike Research Institute. Son ratio d’endettement net dépasse un plafond de 100 %, tandis que son ratio passif/actif, hors recettes anticipées, est également trop élevé à 82 %. Les développeurs qui dépassent les métriques sont limités dans leur capacité à contracter de nouvelles dettes.

Les interventions réglementaires antérieures de la Chine ont humilié les ambitions internationales d’entreprises telles que HNA et Dalian Wanda.

R&F et CC Land n’ont pu acheter le site de Nine Elms qu’en 2017 après le retrait de Dalian Wanda. La prochaine vague d’investisseurs est maintenant confrontée à ses propres défis.