« La partie facile est terminée » : l’incertitude plane après le rebond de l’économie mondiale Covid

L’économie mondiale s’est mieux remise de la récession historique causée par la crise de Covid-19 que de nombreux économistes ne s’y attendaient en 2021, mais la voie à suivre est plus difficile au cours de l’année à venir, ont averti les prévisionnistes.

Les progrès dépendront de la virulence de la pandémie, de la facilité avec laquelle l’inflation est maîtrisée et de la dispersion des dommages économiques entre les pays et les secteurs, ont-ils déclaré, mettant en garde contre un risque croissant d’erreurs de politique monétaire et budgétaire alors que les gouvernements et les banques centrales cherchent à répondre.

« La partie facile de cette reprise économique mondiale inégale semble terminée », a déclaré Daan Struyven, économiste mondial senior chez Goldman Sachs.

Janet Henry, économiste en chef de HSBC, a déclaré qu’il était peu probable que le résultat soit un scénario « Boucle d’or » – ni trop chaud ni trop froid.

La plupart des économistes s’accordent à dire que la toile de fond dans la plupart des pays d’une forte reprise combinée à une inflation élevée rendra difficile l’équilibre entre l’offre et la demande.

Simon MacAdam, économiste mondial principal chez Capital Economics, a déclaré que, bien que les taux d’inflation globale chuteraient certainement, il y aurait probablement une pression sous-jacente persistante sur les prix en raison des marchés du travail tendus, en particulier aux États-Unis, et « des pénuries de produits et des coûts de transport élevés. » dans la plupart des pays.

Les économistes de Nomura sont convaincus que les autorités monétaires maîtriseront l’inflation, mais cela aura un coût. « À la fin de 2022, nous voyons un contexte très différent, la stagnation étant un risque plus important que la stagflation », ont-ils averti.

L’OCDE s’attend à ce que la croissance de la production mondiale se modère de 5,6% en 2021 à 4,5% cette année, avec une inflation passant de 3,5% à 4,2%, bien que le pic ait lieu dans les premiers mois de l’année.

Les économistes s’accordent à dire que les principales incertitudes concernant les perspectives pour l’année à venir découlent de ce qui s’est passé au cours des 12 derniers mois. Une reprise meilleure que prévu ainsi qu’une réorientation des dépenses des services vers les biens ont fait augmenter les prix et montré que la volonté d’achat des consommateurs dépassait la capacité d’approvisionnement des entreprises.

Les vaccins contre le coronavirus ont permis un assouplissement rapide des restrictions et des mesures de relance politique ont propulsé les dépenses de consommation, permettant au monde de terminer l’année « dans un meilleur endroit que ce à quoi nous aurions pu nous attendre il y a un an », a déclaré Henry.

Ce qui se passera en 2022 dépendra de trois forces liées.

Le virus

La gravité de la pandémie est importante à la fois pour la volonté des particuliers et des entreprises de dépenser et pour les restrictions gouvernementales à la mobilité, qui se resserrent à nouveau dans toute l’Europe.

« L’économie mondiale continue d’être frappée par les hauts et les bas de la pandémie », a déclaré Jay H Bryson, économiste en chef de Wells Fargo. Bien que les ménages, les entreprises et les pays se soient beaucoup mieux adaptés aux vagues de coronavirus, la dernière variante d’Omicron montre qu’elle a toujours le pouvoir de nuire à la confiance des consommateurs et des entreprises et à l’activité économique.

Tamara Basic Vasiljev, économiste principale chez Oxford Economics, a noté qu’Omicron avait sapé la confiance des consommateurs dans le monde au cours des dernières semaines. Mais avec un sentiment toujours à des niveaux relativement élevés et des finances des ménages solides, elle ne s’attend pas à ce que le coup de l’activité économique soit important à l’échelle mondiale.

« L’économie mondiale parviendra à naviguer dans les eaux agitées présentées par la variante Omicron », a-t-elle déclaré. La grande incertitude est de savoir s’il y aura d’autres vagues à venir.

Inflation

La deuxième grande incertitude provient du déséquilibre entre l’offre et la demande mondiale, qui a créé de l’inflation en 2021.

Les économistes s’attendent à ce que le taux global baisse, en partie à cause de l’effet statistique des taux élevés de l’année dernière sur le calcul annuel, et parce que les prix du pétrole et de l’énergie ne devraient pas augmenter davantage.

La question est de savoir si la pression sur les prix va se modérer suffisamment pour que les banques centrales évitent de prendre des mesures fermes pour faire baisser l’inflation, ce qui risquerait de bloquer la reprise.

« Au fil de l’année, [supply] les pénuries devraient s’atténuer et leurs effets inflationnistes devraient également s’atténuer, mais avec un certain décalage », a déclaré MacAdam de Capital Economics. Cependant, il craint que le marché du travail américain ne surchauffe et que la Réserve fédérale puisse se tromper en étant trop prudente.

« Nous doutons que l’ampleur du resserrement annoncé par la Fed soit suffisante pour ramener l’inflation sous-jacente à 2% », a-t-il ajouté.

Dommages inégaux

Le troisième grand enjeu pour l’économie mondiale en 2022 découle des différences entre les pays et les industries dans leur capacité à se remettre de la crise.

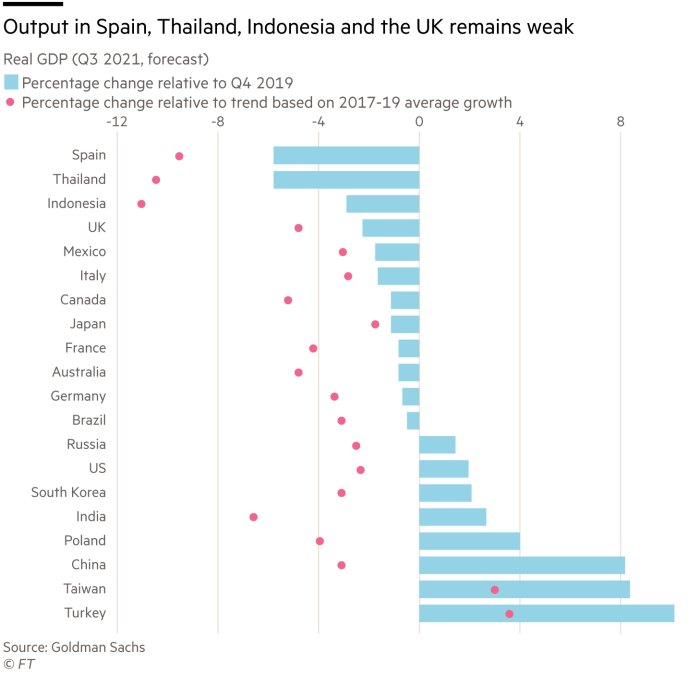

L’Espagne, la Thaïlande et l’Indonésie sont les plus en retard sur la trajectoire attendue de leurs économies en raison de la pandémie, la Turquie, Taïwan et la Chine étant les plus avancés, selon les recherches de Goldman Sachs.

Une grande partie de cela, a déclaré Struyven, était due au degré d’exposition des pays à des secteurs qui ont été touchés par les changements de la demande ou qui en ont bénéficié ; par exemple, le secteur manufacturier a connu une très forte demande tandis que les sites dépendants des voyages et du tourisme ont subi de graves dommages.

« Les services où les dépenses restent particulièrement déprimées dans de nombreuses économies sont généralement soit associés à un risque élevé de virus, tels que les événements de spectateurs et les voyages internationaux, soit liés au travail de bureau, comme les transports terrestres ou les nettoyeurs à sec », a déclaré Struyven.

Pour les pays spécialisés dans ces services, les gains dépendraient « d’améliorations médicales plus importantes » pour lutter contre la pandémie.

En raison de ces incertitudes fondamentales, l’orientation de la politique monétaire et budgétaire pourrait entraîner soit de nouvelles pressions inflationnistes si trop de mesures de relance sont fournies, soit un plongeon dans la stagnation si la reprise est insuffisamment soutenue.

Selon Henry chez HSBC, « les choses sont encore très loin d’être normales ».