La hausse des taux augmente la perspective d’un krach immobilier

Brenda McKinley vend des maisons en Ontario depuis plus de deux décennies et même pour un ancien combattant, les deux dernières années ont été choquantes.

Les prix dans sa parcelle au sud de Toronto ont augmenté de 50 % pendant la pandémie. « Les maisons se vendaient presque avant que nous puissions mettre le panneau sur la pelouse », a-t-elle déclaré. « Il n’était pas rare d’avoir 15 à 30 offres. . . il y avait une frénésie alimentaire.

Mais au cours des six dernières semaines, le marché s’est renversé. McKinley estime que les maisons ont perdu 10% de leur valeur dans le temps qu’il faudrait à certains acheteurs pour finaliser leur achat.

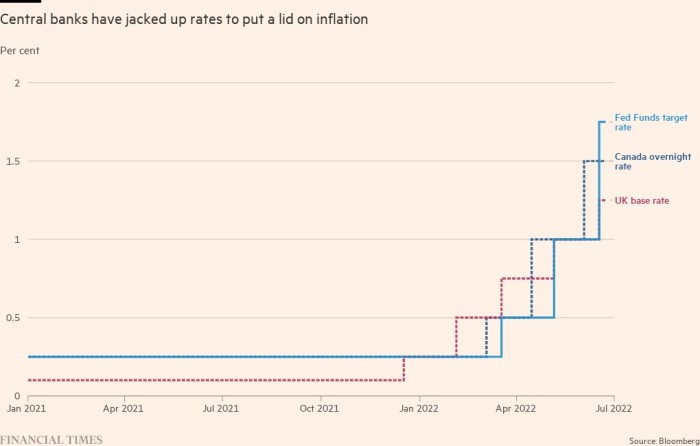

Le phénomène n’est pas propre à l’Ontario ni au marché résidentiel. Alors que les banques centrales augmentent les taux d’intérêt pour freiner l’inflation galopante, les investisseurs immobiliers, les propriétaires et les propriétaires commerciaux du monde entier se posent tous la même question : un krach pourrait-il se produire ?

« Il y a un ralentissement marqué partout », a déclaré Chris Brett, responsable des marchés de capitaux pour l’Europe, le Moyen-Orient et l’Afrique à l’agence immobilière CBRE. « Le changement du coût de la dette a un impact important sur tous les marchés, dans tous les domaines. Je pense que rien n’est immunisé. . . la vitesse nous a tous pris par surprise.

Les valeurs immobilières cotées, étroitement surveillées par les investisseurs à la recherche d’indices sur ce qui pourrait éventuellement arriver aux actifs immobiliers moins liquides, ont plongé cette année. L’indice Dow Jones US Real Estate est en baisse de près de 25 % depuis le début de l’année. Les actions immobilières britanniques ont baissé d’environ 20 % au cours de la même période, chutant davantage et plus rapidement que leur indice de référence.

Le nombre d’acheteurs commerciaux à la recherche active d’actifs aux États-Unis, en Asie et en Europe a fortement chuté, passant d’un pic pandémique de 3 395 au quatrième trimestre de l’année dernière à seulement 1 602 au deuxième trimestre de 2022, selon les données de MSCI.

Les transactions en cours en Europe ont également diminué, avec 12 milliards d’euros de contrats fin mars contre 17 milliards d’euros un an plus tôt, selon MSCI.

Les accords déjà en cours sont en cours de renégociation. « Tous ceux qui vendent tout sont [price] ébréché par les acheteurs potentiels, ou bien [buyers] s’éloignent », a déclaré Ronald Dickerman, président de Madison International Realty, une société de capital-investissement qui investit dans l’immobilier. « Toute personne souscrivant [a building] est obligé de réévaluer. . . Je ne peux pas trop insister sur le montant de la revalorisation en cours dans l’immobilier en ce moment.

La raison est simple. Un investisseur prêt à payer 100 millions de dollars pour un bloc d’appartements il y a deux ou trois mois aurait pu contracter une hypothèque de 60 millions de dollars avec des coûts d’emprunt d’environ 3 %. Aujourd’hui, ils pourraient devoir payer plus de 5 %, anéantissant tout avantage.

La hausse des taux signifie que les investisseurs doivent soit accepter des rendements globaux inférieurs, soit pousser le vendeur à baisser le prix.

« Cela ne transparaît pas encore dans les données des agents, mais il y a une correction qui se fait sentir, de manière anecdotique », a déclaré Justin Curlow, responsable mondial de la recherche et de la stratégie chez Axa IM, l’un des plus grands gestionnaires d’actifs au monde.

La question pour les investisseurs et les propriétaires immobiliers est de savoir dans quelle mesure toute correction pourrait être étendue et profonde.

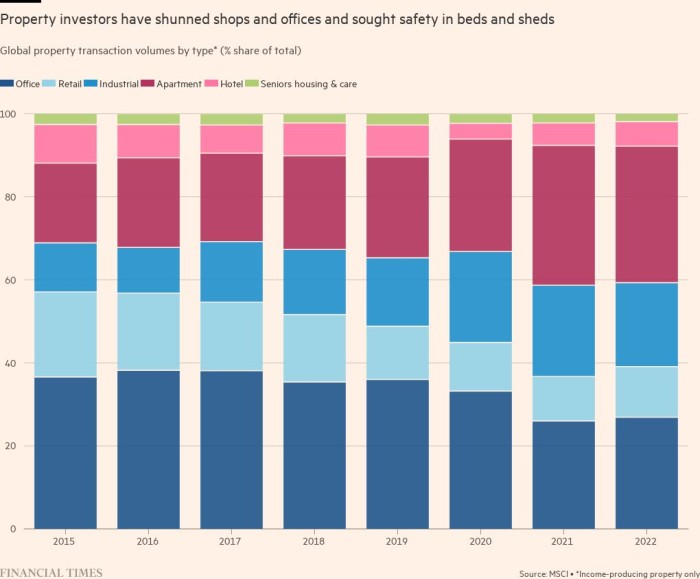

Pendant la pandémie, les investisseurs institutionnels ont joué la défensive, misant sur des secteurs soutenus par une demande stable à long terme. Le prix des entrepôts, des blocs d’appartements locatifs et des bureaux équipés pour les entreprises des sciences de la vie s’est envolé dans un contexte de concurrence féroce.

« Tous les grands investisseurs chantent sur le même cantique : ils veulent tous du résidentiel, de la logistique urbaine et des bureaux de qualité ; actifs défensifs », a déclaré Tom Leahy, responsable de la recherche sur les actifs réels de MSCI en Europe, au Moyen-Orient et en Asie. « C’est le problème avec l’immobilier, vous avez une mentalité de troupeau. »

Avec l’afflux de liquidités dans les recoins étroits du marché immobilier, il existe un risque que les actifs soient mal évalués, laissant peu de marge à éroder à mesure que les taux augmentent.

Pour les propriétaires de propriétés «défensives» achetées au sommet du marché qui ont maintenant besoin de se refinancer, les hausses de taux créent la perspective que les propriétaires «paient plus sur le prêt qu’ils ne s’attendent à gagner sur la propriété», a déclaré Lea Overby, responsable du commerce. recherche sur les titres adossés à des créances hypothécaires chez Barclays.

Avant que la Réserve fédérale ne commence à relever les taux cette année, Overby a estimé que « zéro pour cent du marché » était affecté par ce que l’on appelle l’effet de levier négatif. « Nous ne savons pas combien c’est maintenant, mais de manière anecdotique, c’est assez répandu. »

Manus Clancy, directeur général principal du fournisseur de données CMBS basé à New York, Trepp, a déclaré que même s’il était peu probable que les valeurs s’effondrent dans les secteurs plus défensifs, « il y aura beaucoup de gars qui diront » wow, nous avons trop payé pour cela « . »

« Ils pensaient qu’ils pourraient augmenter les loyers de 10% par an pendant 10 ans et que les dépenses seraient stables, mais le consommateur est frappé par l’inflation et ils ne peuvent pas répercuter les coûts », a-t-il ajouté.

Si les investissements considérés comme sûrs il y a encore quelques mois paraissent précaires ; les paris plus risqués semblent désormais toxiques.

L’essor du commerce électronique et le passage au travail hybride pendant la pandémie ont exposé les propriétaires de bureaux et de magasins. La hausse des taux menace maintenant de les renverser.

Un article publié ce mois-ci, « Travail à domicile et l’apocalypse de l’immobilier de bureau », a fait valoir que la valeur totale des bureaux de New York chuterait finalement de près d’un tiers – un cataclysme pour les propriétaires, y compris les fonds de pension et les organismes gouvernementaux qui dépendent de leur fiscalité. revenus.

« Notre point de vue est que l’ensemble du stock de bureaux vaut 30% de moins qu’il ne l’était en 2019. C’est un coup de 500 milliards de dollars », a déclaré Stijn Van Nieuwerburgh, professeur d’immobilier et de finance à l’Université de Columbia et l’un des auteurs du rapport.

La baisse ne s’est pas encore enregistrée « parce qu’il y a un très grand segment du marché des bureaux – 80-85% – qui n’est pas coté en bourse, est très peu transparent et où il y a eu très peu d’échanges », a-t-il ajouté.

Mais lorsque les anciens bureaux changent de mains, que les fonds arrivent en fin de vie ou que les propriétaires ont du mal à se refinancer, il s’attend à ce que les remises soient importantes. Si les valeurs baissent suffisamment, il prévoit suffisamment de défauts de paiement pour poser un risque systémique.

« Si votre ratio prêt / valeur est supérieur à 70% et que votre valeur chute de 30%, votre prêt hypothécaire est sous-marin », a-t-il déclaré. « Beaucoup de bureaux ont plus de 30% d’hypothèques. »

Selon Curlow, pas moins de 15% sont déjà réduits de la valeur des bureaux américains dans les offres finales. « Sur le marché américain des bureaux, vous avez un niveau d’inoccupation plus élevé », a-t-il déclaré, ajoutant que l’Amérique « est au point zéro pour les taux – tout a commencé avec la Fed ».

Les propriétaires de bureaux britanniques doivent également faire face à l’évolution des modèles de travail et à la hausse des taux.

Jusqu’à présent, les propriétaires disposant d’immeubles modernes et économes en énergie s’en sont relativement bien sortis. Mais les loyers des immeubles plus anciens ont été touchés. Le cabinet de conseil en immobilier Lambert Smith Hampton a suggéré cette semaine que plus de 25 millions de pieds carrés d’espace de bureau au Royaume-Uni pourraient être excédentaires par rapport aux besoins après qu’une enquête a révélé que 72% des répondants cherchaient à réduire l’espace de bureau à la première occasion.

Les espoirs ont également été déçus que le commerce de détail, le secteur le plus défavorisé par les investisseurs entrant dans la pandémie, puisse connaître une reprise.

De grands investisseurs britanniques, dont Landsec, ont parié sur les centres commerciaux au cours des six derniers mois, dans l’espoir d’attraper le rebond du commerce alors que les gens retournent dans les magasins physiques. Mais l’inflation a fait dérailler la reprise.

« Il y avait cet espoir que beaucoup de propriétaires de centres commerciaux avaient qu’il y avait un niveau dans les loyers », a déclaré Mike Prew, analyste chez Jefferies. « Mais le tapis leur a été arraché par la crise du coût de la vie. »

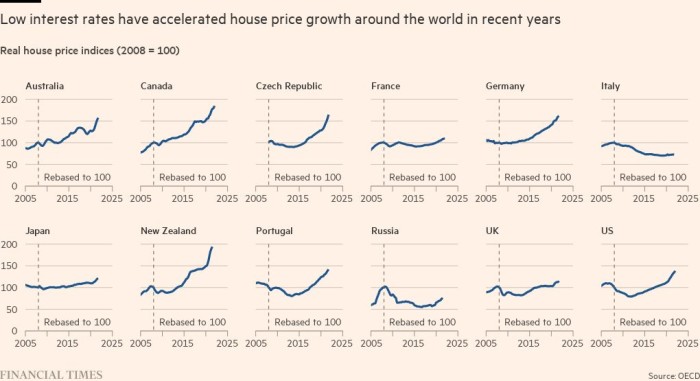

À mesure que les taux augmentent à partir de niveaux ultra-bas, le risque d’un renversement des marchés résidentiels où ils ont augmenté, du Canada et des États-Unis à l’Allemagne et à la Nouvelle-Zélande, augmente également. Oxford Economics s’attend désormais à ce que les prix baissent l’année prochaine sur les marchés où ils ont augmenté le plus rapidement en 2021.

De nombreux investisseurs, analystes, agents et propriétaires ont déclaré au Financial Times que le risque d’une baisse des valorisations immobilières avait fortement augmenté ces dernières semaines.

Mais peu s’attendent à un krach aussi grave que celui de 2008, en partie parce que les pratiques de prêt et l’appétit pour le risque se sont modérés depuis lors.

« En général, on a l’impression que l’immobilier commercial est sur le point de connaître un ralentissement. Mais nous avons eu une forte croissance de Covid, il y a donc de la place pour que cela aille de côté avant d’avoir un impact sur quoi que ce soit [in the wider economy] », a déclaré Overby. « Avant 2008, l’effet de levier était de 80 % et de nombreuses évaluations étaient fausses. Nous n’en sommes pas là de loin.

Selon le responsable d’un grand fonds immobilier, « il y a certainement du stress dans les petites poches du marché, mais ce n’est pas systémique. Je ne vois pas beaucoup de gens dire. . . « Je me suis engagé sur une acquisition de 2 à 3 milliards d’euros en format bridge », comme en 2007. »

Il a ajouté que si plus de 20 entreprises semblaient précaires à l’approche de la crise financière, cette fois, il y en avait peut-être maintenant cinq.

Dickerman, l’investisseur en capital-investissement, estime que l’économie est prête pour une longue période de douleur rappelant les années 1970 qui fera basculer l’immobilier dans un déclin séculaire. Mais il y aura toujours des paris gagnants et perdants car « il n’y a jamais eu d’époque où investir dans l’immobilier où les classes d’actifs sont aussi différenciées ».