La frénésie des day-trader pour les actions à la mode défie des décennies de pertes

[ad_1]

Panneaux photovoltaïques sur la ferme solaire de Natewood à Hailsham, Royaume-Uni

Photographe: Chris Ratcliffe / Bloomberg

Photographe: Chris Ratcliffe / Bloomberg

Les day traders qui s’enrichissent en achetant des entreprises à la mode de l’énergie solaire au cloud computing défient deux décennies d’histoire de perte d’argent dans les ETF qui suivent cette approche.

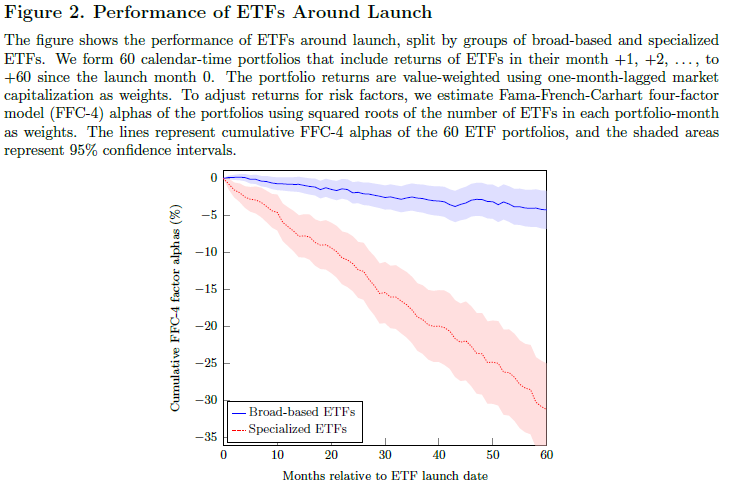

Bourrés d’actions surévaluées, les fonds négociés en bourse ciblant les thèmes d’investissement les plus chauds ont en fait perdu jusqu’à 5% par an sur une base ajustée au risque entre 2000 et 2019, selon nouvelle recherche.

Cela devrait servir de rappel que les bons moments ne durent pas, mais la spéculation l’euphorie autour des fonds thématiques ne cesse de croître. Un dollar sur trois versé aux ETF d’actions américaines en janvier est allé au secteur pour 12,6 milliards de dollars au total.

«La demande d’ETF spécialisés provient d’investisseurs non avertis qui recherchent des idées d’investissement qui, à leur avis, produiront des rendements attendus plus élevés», ont écrit des universitaires de l’Ohio State University, du Swiss Finance Institute et de l’Université Villanova. En pratique, «les actifs sous-jacents de ces ETF sont surévalués et donc sous-performants après leur émission.»

Les ETF thématiques aux États-Unis gèrent désormais un actif record de 142 milliards de dollars après avoir presque triplé par rapport à il y a un an.

Avec des ambitions dans de nouvelles industries à forte croissance comme la robotique et les voyages dans l’espace, ils ont tendance à détenir des entreprises entourées d’un battage médiatique avec une hausse correspondante du cours de l’action, selon le journal. En conséquence, ils incluent généralement des actions présentant des signes révélateurs de surévaluation, comme des valeurs de marché élevées ou des taux d’intérêt courts élevés.

Lire la suite: Robinhood Army propulse les FNB thématiques vers une année record

Les auteurs ont étudié plus de 1 000 produits d’actions cotés aux États-Unis, en suivant à la fois des fonds à large assise suivant des indices comme le S&P 500 et des ETF spécialisés qui suivent des secteurs et des thèmes. Les fonds à effet de levier, inversés et gérés activement n’ont pas été inclus.

Les résultats ont été frappants: un portefeuille de ces fonds thématiques et sectoriels a perdu 3,1% par an en fonction du risque après frais. Les mauvaises performances ont généralement débuté au lancement. Les nouveaux ETF ont fait encore pire, perdant 5% par an.

L’investisseur de détail supportera probablement le plus gros de ces pertes.

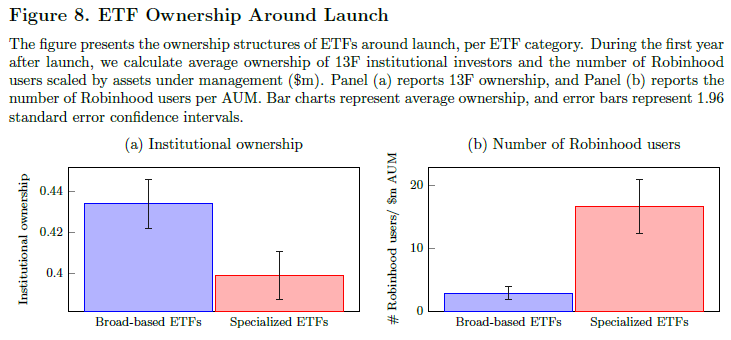

En utilisant les données directement de la plate-forme Robinhood, les chercheurs ont constaté que les utilisateurs privilégient massivement les ETF thématiques par rapport aux produits à large base. Pendant ce temps, sur la base des formulaires 13F, ils ont montré que la propriété institutionnelle moyenne des ETF à large assise peu après le lancement était d’environ 43%, alors que pour les fonds spécialisés, elle n’était que de 0,39%.

Bien sûr, il est possible que les fonds thématiques aient atteint leur majorité. La période d’étude se termine avant les événements sans précédent de 2020, lorsque certains des thèmes les plus médiatisés ont été stimulés par la pandémie mondiale.

Il exclut également les fonds actifs comme ceux proposés par Ark Investment Management, qui ont a explosé en popularité après des paris réussis sur Tesla Inc. et Bitcoin.

Quoi qu’il en soit, pour les émetteurs, c’est une évidence: la recherche note que les produits thématiques et sectoriels ne détenaient que 20% des actifs de tous les ETF à la fin de 2019 – mais rapportaient un tiers des revenus de l’industrie grâce à leurs frais plus élevés.

«Les émetteurs d’ETF attirent l’attention des investisseurs en concevant des produits qui répondent aux attentes des investisseurs en matière de rendements futurs élevés», ont écrit Itzhak Ben-David, Francesco A. Franzoni, Byungwook Kim et Rabih Moussawi. «L’innovation financière la plus importante des trois dernières décennies, conçue à l’origine pour promouvoir la rentabilité et la diversification, a également fourni une plateforme pour répondre aux attentes irrationnelles des investisseurs.»

[ad_2]