La Banque d’Angleterre passe en mode de gestion de crise complète

Mercredi, la Banque d’Angleterre est passée en mode crise financière totale, précipitant l’annonce que la banque centrale redémarrait ses presses à imprimer de l’argent à « quelle que soit l’échelle nécessaire », et confirmant plus tard qu’elle prévoyait jusqu’à 65 milliards de livres sterling de nouvel assouplissement quantitatif .

Les ministres ont essayé de dire que les turbulences financières récentes étaient mondiales, mais personne sur les marchés ne doutait que les problèmes du Royaume-Uni soient le résultat de 45 milliards de livres sterling de réductions d’impôts non financées dans le « mini » budget du chancelier Kwasi Kwarteng vendredi dernier.

La chute de la valeur de la livre sterling par rapport au dollar américain et la flambée des rendements des obligations d’État depuis la déclaration budgétaire de Kwarteng ont plongé la politique économique de la première ministre Liz Truss dans de graves difficultés, et la dernière mesure de QE de la BoE a soulevé d’autres questions.

Tout au long de sa campagne à la direction du parti conservateur, Truss a accusé le programme QE post-crise financière de la BoE – qui impliquait d’imprimer de l’argent pour acheter 875 milliards de livres sterling d’obligations d’État pour stimuler l’économie – d’avoir provoqué l’inflation.

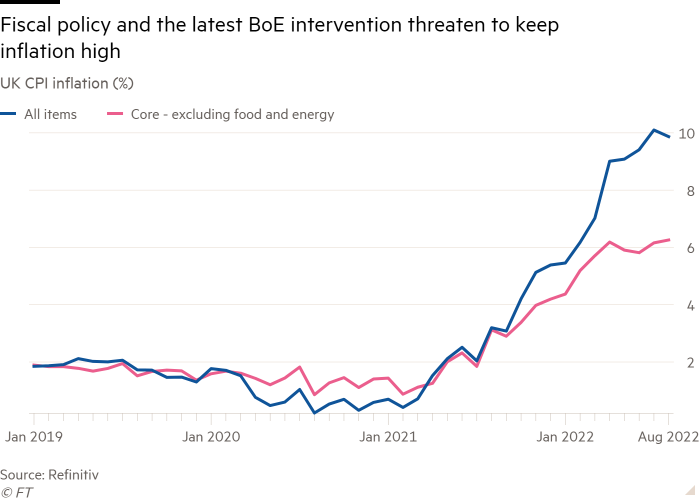

« Une partie de l’inflation a été causée par des augmentations de la masse monétaire », a déclaré Truss en juillet, mais en septembre, son gouvernement avait autorisé la BoE à rallumer les presses à billets.

La BoE a déclaré que le but de son dernier achat d’obligations d’État à long terme était de rétablir la stabilité financière plutôt que de stimuler l’inflation. La banque centrale a cherché à empêcher une flambée artificielle des rendements des gilts à plus de 20 ans, qui menaçait la solvabilité des fonds de pension.

Mais les analystes ont exprimé leur inquiétude quant à la façon dont Kwarteng et la BoE semblent tirer dans des directions opposées – à travers les réductions d’impôts non financées du chancelier pour stimuler la demande et les mesures de la banque centrale pour augmenter les taux d’intérêt pour freiner l’inflation élevée.

Paul Hollingsworth, économiste chez BNP Paribas, a déclaré: « Il est difficile de paraître coordonné lorsque la politique budgétaire a le pied sur l’accélérateur et la politique monétaire sur le frein. »

La position de la BoE a été encore compliquée par la façon dont sa dernière opération d’achat d’obligations d’État se déroule en même temps qu’elle cherche à resserrer sa politique monétaire, en partie par la vente de gilts accumulés dans le cadre de son programme de QE post-2009. Le nouvel achat d’obligations d’État laisse la banque centrale ouverte aux accusations selon lesquelles elle alimente l’inflation.

Bethany Payne, gestionnaire de portefeuille obligataire chez Janus Henderson Investors, a déclaré: «La Banque d’Angleterre propose généreusement d’acheter des gilts à long terme à partir d’aujourd’hui. C’est un revirement complet par rapport à leur annonce de jeudi la semaine dernière où ils ont confirmé que les ventes de cochettes se poursuivraient à partir du lundi 3 octobre.

Avec ces contradictions sapant la crédibilité de la politique économique britannique, la grande question est de savoir ce qui vient ensuite.

La BoE a affirmé mercredi qu’elle s’en tiendrait à son calendrier actuel de décisions sur les taux d’intérêt, la prochaine réunion du comité de politique monétaire de la banque centrale étant prévue le 3 novembre.

Gerard Lyons, stratège économique en chef chez Netwealth, qui a conseillé de manière informelle Truss, a déclaré que si cela était possible, la BoE « devrait éviter les décisions inter-réunions » sur les taux.

Cela a évité un sentiment de panique et il serait difficile de calibrer l’ampleur des hausses de taux lors d’une réunion d’urgence du MPC, a-t-il ajouté.

La BoE a également souligné qu’elle souhaitait mettre fin rapidement à son dernier effort d’impression de monnaie: d’ici le 14 octobre. Elle a déclaré que les achats d’actifs seraient «strictement limités dans le temps», bien que les responsables de la BoE aient également noté que le maintien de l’intervention temporaire reposait sur un «effet de signalisation» fonctionnant. .

Une fois que les marchés financiers ont pu voir l’ampleur de l’intervention de la BoE, les responsables de la banque centrale s’attendaient à ce que les turbulences s’atténuent et que les acheteurs d’obligations d’État à long terme reviennent même si les rendements restaient beaucoup plus élevés qu’au cours des dernières semaines.

Kallum Pickering, économiste à la Berenberg Bank, a déclaré que le message de la BoE était « ne combattez pas une banque centrale dans sa propre monnaie », car vous pourriez perdre beaucoup d’argent.

Selon de nombreux économistes, cependant, le problème le plus profond de la BoE était qu’en renflouant les ministres, la banque centrale semblait disposée à imprimer de l’argent pour financer le gouvernement, ce qu’elle s’était auparavant engagée à ne jamais faire parce que c’était inflationniste.

Ils ont décrit le processus comme une « domination budgétaire » parce que le Trésor prendrait les décisions avec pour résultat que l’inflation pourrait devenir incontrôlable.

Allan Monks, économiste chez JPMorgan, a déclaré: « L’optique n’est pas favorable à la banque et suscitera inévitablement des discussions sur la domination budgétaire et un financement monétaire de la [budget] déficit. »

« Faire revenir les achats d’obligations au nom du fonctionnement du marché est potentiellement justifié ; cependant, cette action politique soulève également le spectre du financement monétaire qui peut ajouter à la sensibilité du marché et forcer un changement d’approche », a déclaré Robert Gilhooly, économiste principal chez Abrdn.

Au Trésor, Kwarteng, qui doit prononcer un discours liminaire lors de la conférence du parti conservateur lundi, a continué de subir des pressions pour expliquer comment ses réductions d’impôts non financées pourraient coexister avec des finances publiques durables. Le FMI a lancé mardi une attaque cinglante contre les réductions d’impôts de Kwarteng et a exhorté le gouvernement à « réévaluer » le plan parce que les mesures « non ciblées » menaçaient d’alimenter la flambée de l’inflation.

David Page, responsable de la recherche macroéconomique chez Axa Investment Managers, a déclaré : « De toute évidence, les dernières politiques gouvernementales visant à ignorer les réalités économiques sont politiquement très préjudiciables, mais elles s’avèrent également économiquement préjudiciables.

Il a ajouté que la chancelière avait, jusqu’à son discours de la semaine prochaine, « l’occasion de faire volte-face [on his mini-Budget tax cuts and a] le refus de changer de cap est susceptible d’exacerber les pressions sur les marchés financiers britanniques et d’augmenter les dommages économiques à plus long terme ».

Truss et Kwarteng ont jusqu’à présent refusé d’accepter un demi-tour. Alors qu’un changement de cap sur les réductions d’impôts du chancelier serait favorisé par les marchés financiers, le FMI et certains députés conservateurs, cela semble la voie la moins probable en ce moment.