J’ai construit une liste d’entreprises en croissance et Xcel Energy (NASDAQ:XEL) a fait la coupe

Pour les débutants, cela peut sembler une bonne idée (et une perspective excitante) d’acheter une entreprise qui raconte une bonne histoire aux investisseurs, même si elle manque complètement d’antécédents de revenus et de bénéfices. Mais comme l’a dit Warren Buffett, « Si vous jouez au poker depuis une demi-heure et que vous ne savez toujours pas qui est le pigeon, vous êtes le pigeon. » Lorsqu’ils achètent de telles actions, les investisseurs sont trop souvent les pigeons.

Contrairement à tout cela, je préfère passer du temps sur des entreprises comme Xcel Énergie (NASDAQ:XEL), qui génère non seulement des revenus, mais également des bénéfices. Même si les actions sont pleinement évaluées aujourd’hui, la plupart des capitalistes reconnaîtraient ses bénéfices comme la démonstration d’une génération de valeur constante. À l’inverse, une entreprise déficitaire n’a pas encore fait ses preuves avec des bénéfices, et finalement le lait sucré des capitaux externes peut tourner au vinaigre.

Découvrez notre dernière analyse pour Xcel Energy

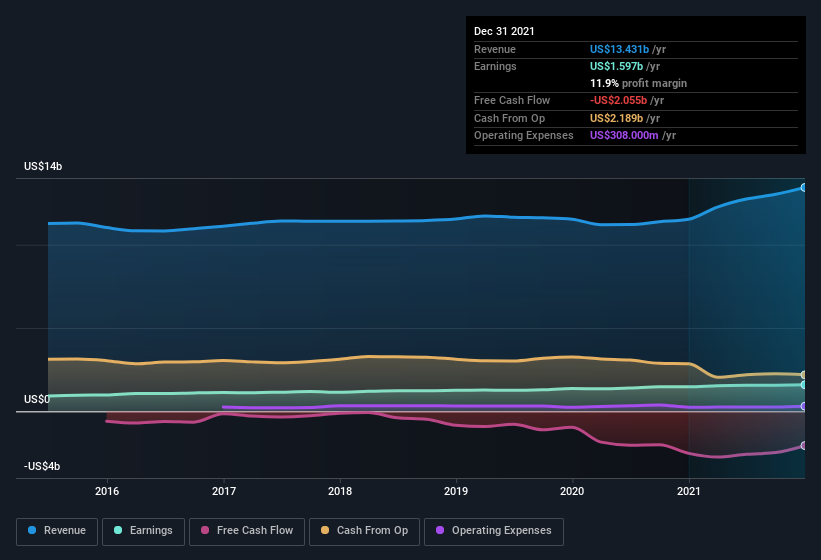

Le bénéfice par action de Xcel Energy augmente.

Comme me l’a dit un jour l’un de mes mentors, le cours de l’action suit le bénéfice par action (EPS). Cela signifie que la croissance du BPA est considérée comme un réel avantage par la plupart des investisseurs à long terme qui réussissent. Xcel Energy a réussi à augmenter le BPA de 5,9 % par an, sur trois ans. Bien que ce type de taux de croissance ne soit pas étonnant, il montre que l’entreprise se développe.

J’aime voir la croissance du chiffre d’affaires comme une indication que la croissance est durable, et je recherche une marge élevée sur le bénéfice avant intérêts et impôts (EBIT) pour pointer vers une douve concurrentielle (bien que certaines entreprises à faibles marges aient également des douves). D’une part, les marges EBIT de Xcel Energy ont chuté au cours de la dernière année, mais d’autre part, les revenus ont augmenté. Donc, si les marges EBIT peuvent se stabiliser, cette croissance du chiffre d’affaires devrait être payante pour les actionnaires.

Le graphique ci-dessous montre comment les résultats nets et supérieurs de l’entreprise ont progressé au fil du temps. Pour plus de détails, cliquez sur l’image.

Heureusement, nous avons accès aux prévisions des analystes de Xcel Energy futur bénéfices. Vous pouvez faire vos propres prévisions sans regarder, ou vous pouvez jeter un coup d’œil à ce que prédisent les professionnels.

Les initiés de Xcel Energy sont-ils alignés sur tous les actionnaires ?

Étant donné que Xcel Energy a une capitalisation boursière de 41 milliards de dollars américains, nous ne nous attendrions pas à ce que les initiés détiennent un pourcentage élevé d’actions. Mais nous sommes rassurés par le fait qu’ils sont des investisseurs dans l’entreprise. Pour être précis, ils détiennent 47 millions de dollars d’actions. C’est beaucoup d’argent, et pas une petite incitation à travailler dur. Même si cela ne représente qu’environ 0,1 % de l’entreprise, c’est assez d’argent pour indiquer l’alignement entre les dirigeants de l’entreprise et les actionnaires ordinaires.

Cela signifie beaucoup de voir des initiés investis dans l’entreprise, mais je me demande si les politiques de rémunération sont favorables aux actionnaires. Une brève analyse de la rémunération du chef de la direction suggère qu’ils le sont. Pour les entreprises dont la capitalisation boursière est supérieure à 8,0 milliards de dollars, comme Xcel Energy, le salaire médian du PDG est d’environ 12 millions de dollars.

Le PDG de Xcel Energy a reçu une rémunération totale de seulement 4,1 millions de dollars US au cours de l’année à . C’est clairement bien en dessous de la moyenne, donc à première vue, cet arrangement semble généreux pour les actionnaires et indique une culture de rémunération modeste. Les niveaux de rémunération du PDG ne sont pas la mesure la plus importante pour les investisseurs, mais lorsque le salaire est modeste, cela favorise un meilleur alignement entre le PDG et les actionnaires ordinaires. Je dirais également que des niveaux de rémunération raisonnables attestent d’une bonne prise de décision plus généralement.

Devriez-vous ajouter Xcel Energy à votre liste de surveillance ?

Un point positif pour Xcel Energy est qu’il augmente l’EPS. C’est agréable à voir. Le fait que l’EPS se développe est un véritable avantage pour Xcel Energy, mais la jolie image est meilleure que cela. Avec un niveau significatif de propriété d’initiés et une rémunération raisonnable du PDG, un esprit raisonnable pourrait conclure qu’il s’agit d’une action qui mérite d’être surveillée. Il faut dire qu’on a découvert 2 panneaux d’avertissement pour Xcel Energy (1 ne nous convient pas trop !) dont vous devriez être conscient avant d’investir ici.

Bien sûr, vous pouvez bien (parfois) acheter des actions qui ne sont pas augmentation des revenus et ne pas ont des initiés qui achètent des actions. Mais en tant qu’investisseur de croissance, j’aime toujours vérifier les entreprises qui faire ont ces caractéristiques. Vous pouvez accéder à une liste gratuite d’entre eux ici.

Veuillez noter que les transactions d’initiés abordées dans cet article font référence aux transactions à déclarer dans la juridiction concernée.

Des retours sur cet article ? Préoccupé par le contenu ? Entrer en contact avec nous directement. Vous pouvez également envoyer un e-mail à l’équipe éditoriale (at) Simplywallst.com.

Cet article de Simply Wall St est de nature générale. Nous fournissons des commentaires basés sur des données historiques et des prévisions d’analystes uniquement en utilisant une méthodologie impartiale et nos articles ne sont pas destinés à être des conseils financiers. Il ne constitue pas une recommandation d’achat ou de vente d’actions et ne tient pas compte de vos objectifs ou de votre situation financière. Notre objectif est de vous apporter une analyse ciblée à long terme basée sur des données fondamentales. Notez que notre analyse peut ne pas tenir compte des dernières annonces d’entreprises sensibles aux prix ou des documents qualitatifs. Simply Wall St n’a aucune position sur les actions mentionnées.