Finances personnelles: les fonds spéculatifs semblent prêts à sortir de la nature

Les haies peuvent ne plus être bloquées.

Photographe: Natalie Behring / Getty Images

Photographe: Natalie Behring / Getty Images

Les objets brillants ne manquent pas pour les investisseurs ces jours-ci, du Bitcoin aux SPAC en passant par les NFT, les actions en pot, GameStop et l’énergie verte. Les fonds spéculatifs en actions sont notamment absents de la liste, et ce depuis de nombreuses années. Mais cela est peut-être sur le point de changer.

Les fonds spéculatifs en actions régnaient autrefois sur le monde des investisseurs. À leur apogée dans les années 1990 et 2000, les haies semblaient avoir un don bizarre pour la sélection des actions, accumulant de gros rendements pour leurs clients et eux-mêmes. Les investisseurs ont supplié d’entrer, et seuls les plus riches et les plus connectés d’entre eux ont obtenu un signe de tête, ce qui a rendu les hedge funds d’autant plus séduisants.

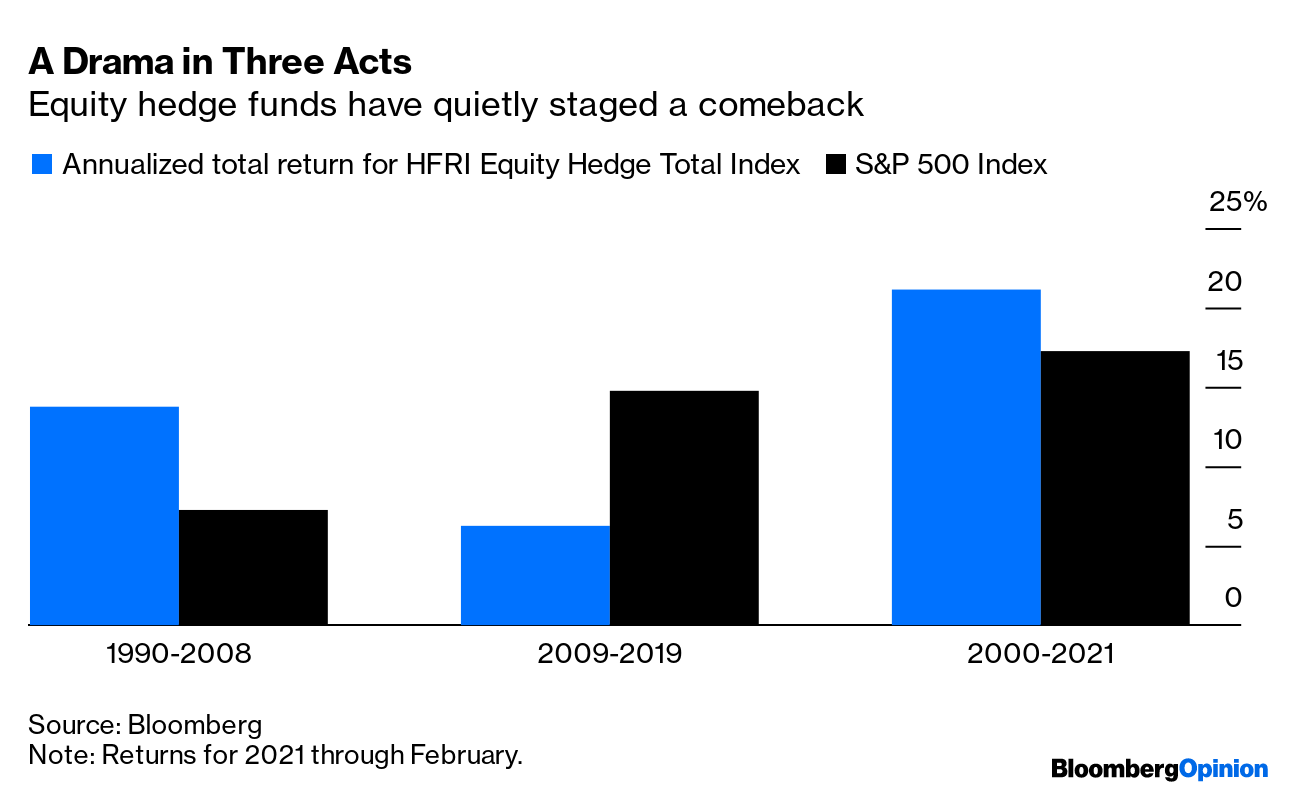

Puis, soudainement et mystérieusement, ils semblèrent perdre le contact. L’indice HFRI Equity Hedge Total a généré un rendement de 14% par an depuis sa création en 1990 jusqu’à la crise financière de 2008, doublant le rendement total de l’indice S&P 500. Depuis 2009, cependant, les choses se sont inversées. L’indice HFRI a généré un rendement de 8% par an jusqu’en février, soit environ la moitié du rendement du S&P 500.

Pour comprendre ce qui s’est passé et pourquoi la fortune peut rapporter des fonds spéculatifs d’actions, il est utile de savoir un peu comment les sélecteurs de titres gagnent de l’argent pour les investisseurs. Ils ont essentiellement trois leviers. La première, et de loin la plus conséquente, consiste simplement à posséder un large panier d’actions, ce qui garantit pratiquement que leur portefeuille évoluera au même rythme que le marché boursier. Sans surprise, l’indice HFRI est fortement corrélé à la fois avec le marché boursier américain (0,76 avec le S&P 500) et le marché boursier mondial (0,78 avec l’indice MSCI All Country World) depuis 1990 (une corrélation de 1 implique que deux variables évoluent parfaitement. dans le même sens, alors qu’une corrélation négative de 1 implique que deux variables évoluent parfaitement dans la direction opposée.) En d’autres termes, lorsque le marché boursier monte, la plupart des portefeuilles d’actions font de même.

Deuxièmement, et beaucoup moins important, est le style d’investissement préféré des sélectionneurs de titres. Un picker ayant un penchant pour les actions de croissance, par exemple, est susceptible de devancer le marché lorsque les actions de croissance sont en faveur. Il en va de même pour tout autre style d’investissement, qu’il s’agisse de valeur, d’élan, de qualité ou autre.

Troisièmement, et presque entièrement sans conséquence, sont les actions spécifiques sélectionnées. Bien sûr, il est possible qu’après avoir tenu compte de la performance du marché dans son ensemble et du style préféré du gestionnaire, ce gestionnaire ait ajouté de la valeur en choisissant une action de croissance plutôt qu’une autre, pour prolonger l’exemple précédent. Mais c’est extrêmement improbable.

En somme, le retour de la sélection de titres = marché + style + sélection de titres.

Cette simple équation a de profondes implications. Cela signifie que, à de rares exceptions près, ce qui distingue un sélecteur de titres d’un autre, c’est le style, car la plupart des cueilleurs sont exposés au marché et les actions spécifiques qu’ils choisissent sont largement hors de propos. Par conséquent, la sélection de titres revient à être dans le bon style au bon moment. Les gestionnaires de la croissance s’en tireront mieux lorsque l’investissement axé sur la croissance est chaud, et les gestionnaires de valeur brilleront lorsque l’investissement axé sur la valeur aura l’avantage, etc.

C’est un problème pour la plupart des stock pickers, car ils sont souvent confinés à un seul style. Une personne qui gère un fonds commun de placement américain de croissance à grande capitalisation, par exemple, ne peut pas décider de commencer à acheter des sociétés de petite valeur sur les marchés émergents. Mais c’est là que les haies ont un avantage distinct, car elles sont généralement libres d’investir n’importe où.

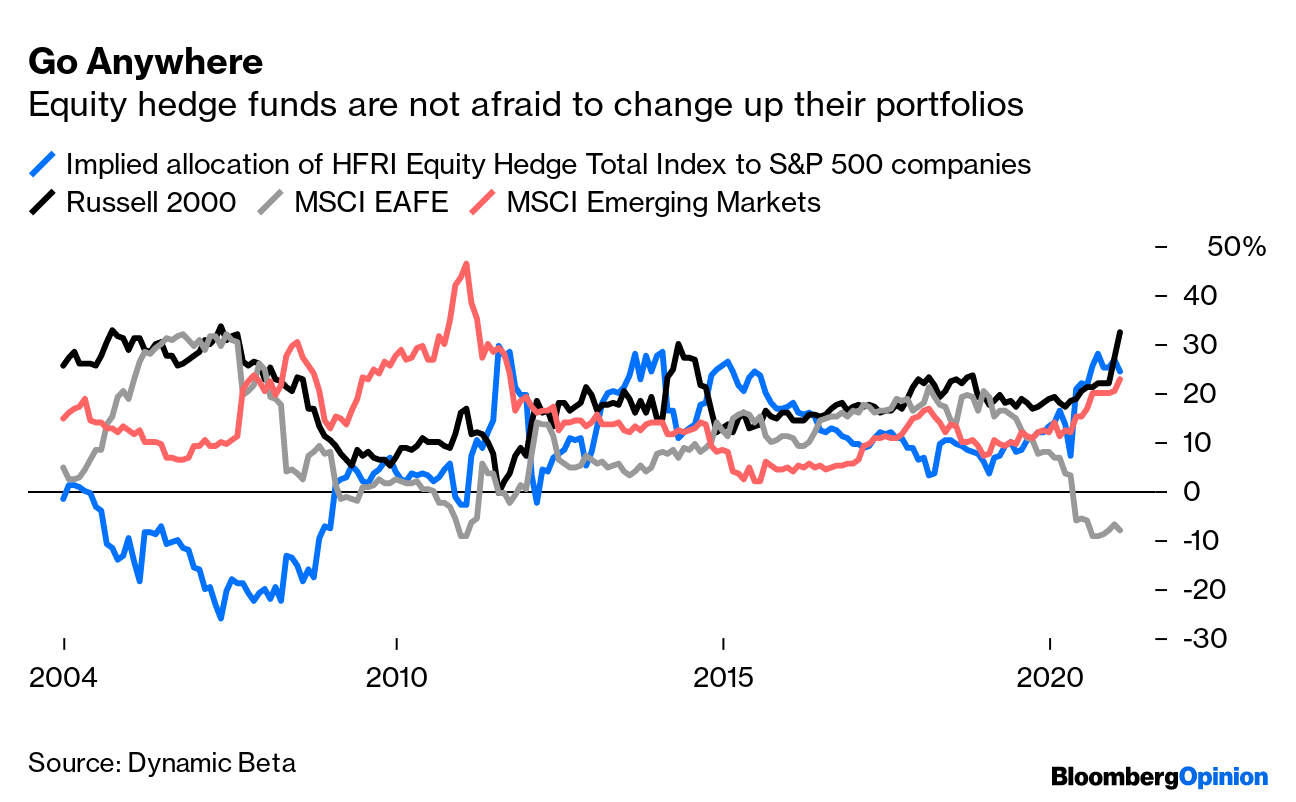

Et ils l’ont fait. Dynamic Beta Investments est un gestionnaire de fonds qui tente de répliquer la performance des hedge funds actions. En utilisant une méthode connue sous le nom d’attribution de performance, il a examiné comment les hedge funds de l’indice HFRI ont été investis depuis 2004. Il a constaté que la performance de l’indice peut être répliquée avec cinq investissements accessibles à tous: les liquidités, les actions américaines à grande capitalisation ( S&P 500), des actions américaines à petite capitalisation (indice Russell 2000), des actions internationales (indice MSCI EAFE) et des actions des marchés émergents (indice MSCI Emerging Markets).

La clé est que l’exposition des hedge funds à ces investissements semble avoir varié considérablement au fil du temps. De 2004 à 2008, ils ont fait de gros paris sur les actions étrangères et les petites entreprises américaines et contre les grandes entreprises américaines. Cela s’est avéré être une bonne décision car les marchés étrangers et les sociétés Russell 2000 ont enregistré de gros gains dans les années qui ont précédé la crise financière, tandis que le S&P 500 a été entravé par la gueule de bois de l’effondrement du point-com des années plus tôt. Les hedge funds ont également doublé sur les marchés émergents en 2009 et 2010, une autre initiative judicieuse, car les pays en développement ont mené la reprise après la crise financière.

Cependant, les hedge funds ne font pas toujours les choses correctement. En 2016, ils ont intensifié leurs investissements dans des actions étrangères et des petites entreprises et ont réduit leur exposition aux grandes entreprises américaines. C’était une erreur coûteuse; le S&P 500 a été le plus performant de ces dernières années. Mais c’est là que la flexibilité aide. Fin 2019, les hedge funds ont inversé la tendance et ont investi de l’argent dans de grandes entreprises américaines, en particulier dans les actions technologiques. Ils se sont également davantage penchés sur les petites entreprises et les marchés émergents. Ces mesures ont porté leurs fruits, d’abord lorsque Big Tech a mené la reprise initiale du marché après Covid-19 au printemps dernier et plus récemment lorsque les petites entreprises et les marchés émergents ont rejoint le rallye.

En fait, l’indice HFRI a dépassé le S&P 500 de 5 points de pourcentage depuis 2020 jusqu’en février. Et c’est net des frais élevés des hedge funds, généralement des frais de gestion de 2% et 20% des bénéfices. Avant frais, l’indice HFRI a battu le S&P 500 de près de 17 points de pourcentage. Maintenant, les hedge funds semblent à nouveau en mouvement, échangeant certaines de leurs actions de haute technologie contre des financières moins chères. Si la récente résurgence des actions de valeur, des petites entreprises et des marchés étrangers se poursuit, les fonds spéculatifs pourraient organiser leur propre résurgence.

Seulement cette fois, n’importe qui peut investir aux côtés des hedge funds, et sans payer leurs frais exorbitants. J’ai compté 48 ETF qui répliquent des fonds spéculatifs d’actions, comme Dynamic Beta, ou proposent leur propre stratégie long-short, dont tous sauf un ont débuté après 2009. Leurs ratios de dépenses varient de 0,4% à 2% par an, ce qui n’est pas le cas. bon marché mais est encore beaucoup moins cher que le 2-and-20. Il n’y a aucune garantie que ces ETF suivront le rythme des hedge funds, bien sûr. Mais étant donné l’avantage considérable en matière de frais, ils pourraient être bien en deçà de ce que les couvertures parviennent à produire et s’en tirer toujours mieux que les investisseurs de fonds spéculatifs après les frais.

Les dernières années ont été inhabituellement cruelles pour les cueilleurs de titres. La plupart des gains sont allés à une poignée de grandes entreprises américaines, ce qui a rendu le S&P 500 impossible à attraper. Cela a peut-être déjà commencé à changer. Même ainsi, il est peu probable que les hedge funds recréent leur âge d’or – il y a trop de concurrence et trop d’argent pour trop peu d’opportunités. Mais ne soyez pas surpris si les hedge funds naviguent encore une fois au bon endroit au bon moment et rejoignent la liste des investissements incontournables des investisseurs.

Cette chronique ne reflète pas nécessairement l’opinion du comité de rédaction ou de Bloomberg LP et de ses propriétaires.

Pour contacter l’éditeur responsable de cette histoire:

Daniel Niemi à dniemi1@bloomberg.net