Expliquer le financement de la chaîne d’approvisionnement et les malheurs de Greensill: QuickTake

[ad_1]

Photographe: Michael Nagle / Bloomberg

Photographe: Michael Nagle / Bloomberg

Le concept selon lequel il est souvent judicieux sur le plan commercial de retarder le paiement des fournisseurs et de ne pas payer d’argent à d’autres fins, a été porté à de nouveaux niveaux de complexité. Une industrie mondiale s’est constituée d’intermédiaires financiers qui achètent des factures impayées à rabais. Les entreprises donnent aux vendeurs de l’argent plus tôt que s’ils avaient attendu que les clients paient – s’ils sont prêts à accepter moins que ce qu’ils doivent. Le financement de la chaîne d’approvisionnement, comme on l’appelle, est présenté par ses champions comme un «gagnant-gagnant» pour toutes les parties, mais les critiques soulignent son opacité et craignent que les grandes entreprises l’utilisent pour masquer l’endettement. Les luttes chez Greensill, l’un de la nouvelle génération de financiers de la chaîne d’approvisionnement, remettent la pratique sous les projecteurs.

1. Quel est le point du financement de la chaîne d’approvisionnement?

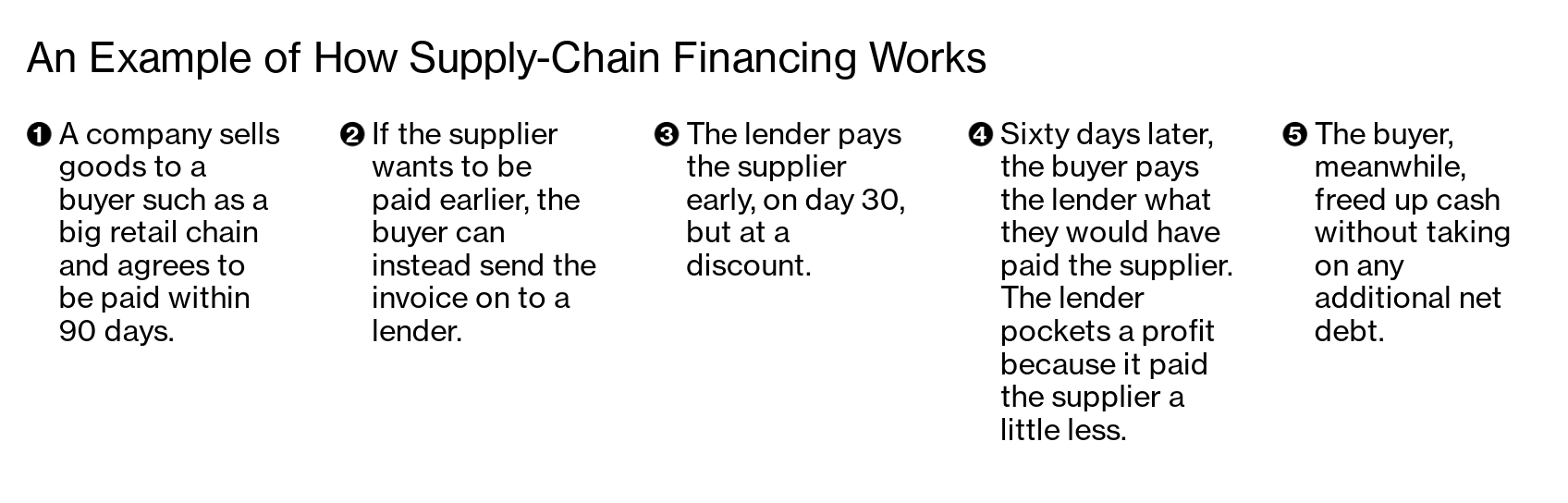

En théorie, il accélère les paiements dus par les entreprises à leurs fournisseurs souvent à court d’argent. Les tiers, traditionnellement des banques et désormais aussi des intermédiaires indépendants adossés à des investisseurs, paient aux fournisseurs la valeur de leurs factures impayées moins une remise. Les partisans disent que l’arrangement laisse toutes les parties heureuses: les acheteurs reçoivent leurs marchandises des semaines, voire des mois, avant de devoir les payer, tandis que les vendeurs sont payés plus rapidement – ce à quoi de nombreuses petites entreprises ne sont pas habituées. L’intermédiaire ferme la boucle en encaissant le montant total de la facture auprès de l’acheteur à une date ultérieure et en profite du spread.

Un exemple du fonctionnement du financement de la chaîne d’approvisionnement

2. Est-ce une nouvelle idée?

Pas entièrement. Cela a toujours été connu sous le nom d’affacturage inversé ou de financement des comptes clients (ils sont subtilement différents), et le tiers était généralement une banque. Ce qui est relativement nouveau, c’est le financement de startups telles que C2FO, PrimeRevenue Inc. et Greensill qui s’associent avec de grandes entreprises pour organiser de manière proactive des paiements anticipés à leurs fournisseurs. Ils ont transformé le financement de la chaîne d’approvisionnement en un produit d’investissement commercialisable avec des rendements de 5% ou plus. Le pari est que le marché réclame un intermédiaire pour intégrer les investisseurs institutionnels en manque de rendement dans la chaîne d’approvisionnement mondiale de plus en plus élaborée.

3. Que se passe-t-il avec Greensill?

Pour Greensill, basé à Londres, qui conditionne les factures des fournisseurs dans des instruments similaires à des obligations, les affaires semblaient bonnes lorsque Vision Fund de SoftBank Group Corp., un investisseur gigantesque dans les startups technologiques du monde entier, a investi 1,5 milliard de dollars dans l’entreprise en 2019. Mais Greensill a failli s’effondrer cette semaine, et le Fonds Vision a été dit avoir noté son investissement et envisager une valorisation de sa participation proche de zéro. Credit Suisse AG a gelé 10 milliards de dollars de fonds qui achètent les titres de créance émis par Greensill, invoquant une «incertitude considérable» quant à l’évaluation de certains des avoirs. Le régulateur bancaire allemand avait fait pression sur la Greensill Bank pour qu’elle réduise la concentration des actifs liés à l’industriel britannique Sanjeev Gupta.

4. Quelles sont les critiques du financement de la chaîne d’approvisionnement?

Les lobbyistes des petites entreprises assimilent cela à jeter un gilet de sauvetage à quelqu’un que vous venez de jeter par-dessus bord. Cela ne serait guère nécessaire si les entreprises adoptaient des pratiques de paiement rapide. Mais pour les grandes entreprises, retarder le paiement peut augmenter les flux de trésorerie et améliorer une mesure clé connue sous le nom de «fonds de roulement». Cependant, cela ne se termine pas toujours heureux. Carillion, un entrepreneur du bâtiment britannique effondré, est devenu le témoin de la façon dont un programme destiné à améliorer la sécurité financière des petites entreprises alimentait la gestion imprudente d’une grande entreprise. Au cours de sa dernière année d’activité, Carillion a prolongé ses délais de paiement standard à 120 jours et a encouragé les fournisseurs à utiliser son paiement anticipé financé par la banque. Schème. Le Le résultat a été que Carillion a rapidement accumulé 500 millions de livres (700 milliards de dollars) de dette qui n’a pas été comptabilisée comme telle.

5. Pourquoi les chiens de garde sont-ils concernés?

Bien que ce soit tout à fait légal, Fitch Ratings Ltd. a qualifié l’utilisation du financement de la chaîne d’approvisionnement par Carillion de «faille comptable» qui peut être plus répandue que les investisseurs ne le pensent. L’absence de règles d’audit uniformes signifie que la question se révèle de plus en plus source de division. Des entreprises du constructeur australien Cimic Group Ltd. au détaillant français Casino Guichard-Perrachon SA ont été confrontées – et repoussées – à des critiques concernant leur utilisation du financement du commerce. La conception des programmes peut aussi être curieusement complexe. Géant des télécommunications Vodafone Group Plc a investi une fois 1 milliard d’euros (1,2 milliard de dollars) de ses réserves dans un fonds géré par Greensill qui contenait des milliers de ses propres factures impayées. L’investissement figurait au bilan de Vodafone en tant qu’actif compensant ses dettes. La société a interrompu le programme sept semaines après la création de sa structure signalé.

6. Quelle est la taille de l’activité de financement de la chaîne d’approvisionnement?

Les revenus tirés du financement de la chaîne d’approvisionnement ont atteint 50 à 75 milliards de dollars en 2019, en une estimation. La demande pour ce type de financement a augmenté pendant la pandémie de coronavirus, selon S&P Global Ratings. Le cabinet de conseil McKinsey & Co. a prévu que 2 billions de dollars de dettes pourraient être financés de cette manière à l’avenir.

L’étagère de référence

– Avec l’aide de Thomas Beardsworth et d’Oliver Telling

[ad_2]