Deux ans qui ont changé l’industrie automobile

Il y a un peu plus de deux ans, l’OMS déclarait que le Covid-19 avait le statut de pandémie. Nous examinons comment la crise de santé publique sans précédent a changé l’industrie automobile.

Covid-19 est apparemment sorti de nulle part au début de 2020 et a eu un impact sur nos vies – à travers le monde – de tant de façons. La pandémie a entraîné des confinements et a inauguré de nouvelles façons de travailler et a entraîné des changements sociétaux. Quel a été son impact sur l’industrie automobile mondiale ?

Vivre avec des volumes plus faibles et la fragilité de la chaîne d’approvisionnement

Cela a probablement été le plus grand impact. Les entreprises ont été contraintes de gérer leurs activités de manière sans précédent alors que Covid-19 a fermé les marchés de vente et fermé les usines. Beaucoup sont encore sur la courbe d’apprentissage en termes de compréhension de la gestion des perturbations inattendues, mais au moins plus conscients des risques commerciaux.

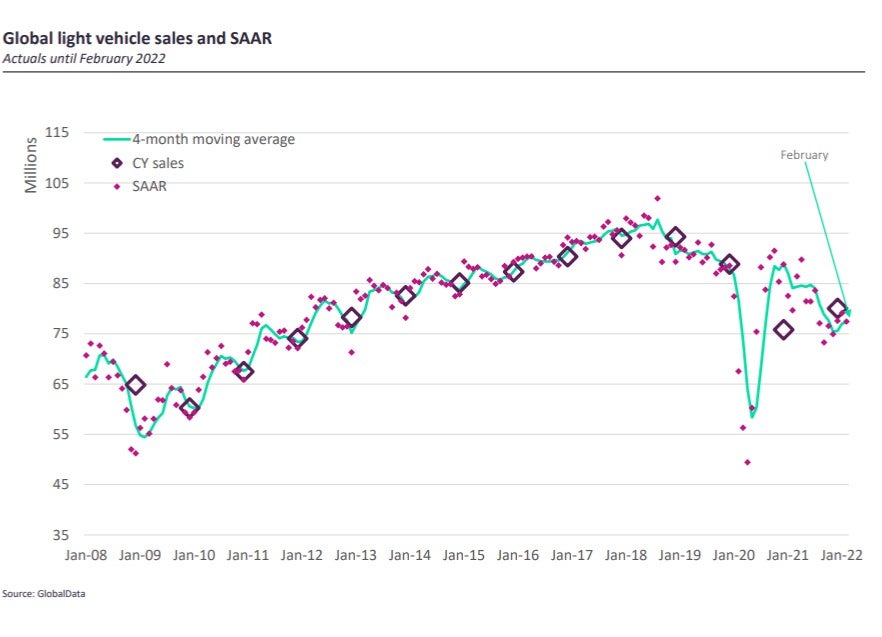

Comme l’illustre le graphique ci-dessous, le marché mondial des véhicules légers est tombé d’une falaise en 2020. Bien qu’il y ait eu une reprise du marché, cette reprise a été inégale et émoussée par des problèmes de chaîne d’approvisionnement (notamment des pénuries de semi-conducteurs) qui ont limité les ventes en 2021. Le marché reste bien en dessous des niveaux pré-pandémiques.

Les fermetures de population en 2020 ont fermé des usines et des concessionnaires sur les principaux marchés. Alors que les taux d’infection à Covid-19 augmentaient, les entreprises étaient obligées de cesser leurs activités de fabrication et de renvoyer les travailleurs chez eux. Outre le défi immédiat de gérer les flux de trésorerie pour payer les travailleurs lorsque les revenus des ventes ont été soudainement interrompus, il était également nécessaire de comprendre le fonctionnement des chaînes d’approvisionnement et des usines. En plus de suspendre les activités de fabrication pour une période indéterminée, on savait qu’à un moment donné, tout devait être redémarré.

Sans aucun doute, il existe des leçons en matière de gestion de trésorerie et de priorisation stratégique qui deviendront les piliers des stratégies opérationnelles de nombreuses entreprises pour les années à venir. Au début de la crise, de nombreuses entreprises ont profité de l’oxygène fourni par l’ouverture de nouvelles lignes de crédit. Ce tampon a aidé les entreprises à surmonter la première vague de la pandémie, tandis que la reprise ultérieure des niveaux du marché, alliée à une concentration laser sur les coûts et les résultats, a vu de nombreux acteurs revenir à la rentabilité au second semestre 2020.

Plus tard dans l’année, ce devait être une image généralement chaotique avec des redémarrages alors que les fabricants étaient aux prises avec les effets de la perturbation continue de la chaîne d’approvisionnement. La crise de santé publique elle-même a été caractérisée par des écarts dans les réponses – et en fait les stratégies – des gouvernements nationaux, ce qui signifie que le volume des infections et les perturbations économiques associées ont considérablement varié à travers le monde. Avec des chaînes d’approvisionnement longues et complexes couvrant le monde entier, les constructeurs automobiles et les principaux fournisseurs ont été pris à la fois par la fragilité et le manque de transparence de leurs chaînes d’approvisionnement.

De manière louable, de nombreux équipementiers et principaux fournisseurs ont pu réorienter leurs usines pour fabriquer des ventilateurs, des EPI et d’autres équipements de santé qui étaient très demandés dans les services de santé.

S’efforcer de mieux comprendre les chaînes d’approvisionnement – parallèlement à la gestion des usines de la manière la plus flexible possible – est devenu une urgence supplémentaire en raison des lacunes révélées par les fluctuations spectaculaires causées par Covid-19. Les leçons sont-elles apprises et les nouvelles solutions appliquées ? C’est plus difficile à évaluer, mais les entreprises utilisent mieux les outils de processus tels que la blockchain pour gérer leurs chaînes d’approvisionnement. Les pénuries de certains types de composants et leurs coûts auront également sensibilisé les services d’approvisionnement aux stratégies d’atténuation des risques.

Une grande leçon est que la chaîne d’approvisionnement – dans toute sa complexité – ne peut pas être tenue pour acquise. Les OEM et les fournisseurs doivent entreprendre une analyse approfondie de leurs chaînes d’approvisionnement, comprendre où les goulots d’étranglement sont susceptibles de se produire et stratifier leurs achats de matières premières en conséquence. C’est ce que Toyota – les maîtres de la production au plus juste – a fait, en tirant les leçons de la catastrophe nucléaire de Fukushima, et d’autres doivent emboîter le pas maintenant. Le coût d’entreposage des fournitures de composants cruciaux est minime par rapport à l’impact sur la production des ruptures de la chaîne d’approvisionnement.

Le CAS est modifié

L’acronyme CASE qui résume quatre mégatendances majeures de l’industrie automobile – Connectivité, Autonome, Partage, Électrique – existe depuis un certain temps maintenant. Les lettres se mélangent parfois dans d’autres formes (ACES, par exemple). La vitesse et l’importance relatives des constituants du CASE ont été modifiées par la pandémie, bien que les changements soient subtils et se superposent aux changements qui se produisaient de toute façon. Le « E » est plus important maintenant qu’il ne l’était avant la pandémie. Les deux dernières années ont vu une accélération de l’élan vers l’électrification – en termes à la fois de tendances du marché et d’activités du côté de l’offre. Les investissements dans les nouveaux véhicules électriques, les technologies nécessaires (telles que les nouvelles plates-formes de véhicules) et les systèmes de composants (groupe motopropulseur/groupes motopropulseurs, en particulier les batteries) ont décollé. La pandémie a également cédé la place à des discours parmi les politiciens sur les «reprises vertes» et la reconstruction en mieux, avec des remises en question, ou du moins un changement d’orientation, évident dans le discours politique entourant des sujets tels que la politique des transports et la durabilité.

À bien des égards, l’électrification a reçu le coup de pouce dont elle avait besoin via la pandémie. Plusieurs facteurs sont en jeu ici. Les incitations du marché pour soutenir la demande ont été très répandues en Europe, où la part des VEB vendus sur le marché est passée de 3,16 % au quatrième trimestre 2019 à 9,9 % sur l’ensemble de 2021. Lorsque le soutien gouvernemental à l’industrie est intervenu après le pire de 2020 déclin, il était souvent emballé dans du papier d’emballage vert. Les incitations parrainées par le gouvernement ont coïncidé avec une série de nouveaux BEV sur le marché alors que les équipementiers s’efforcent d’atteindre l’objectif d’émissions de CO2 de l’UE pour 2021 et des réglementations futures plus strictes.

Les impacts résiduels à long terme de la pandémie doivent encore être déterminés, en particulier avec plus de travail à domicile et moins de demande de transports publics (l’utilisation est nettement inférieure aux niveaux d’avant la pandémie au Royaume-Uni) car le nombre de trajets quotidiens en semaine a diminué.

Le confinement et l’environnement post-confinement conduiront probablement les individus et les ménages à réévaluer leurs besoins et leurs solutions en matière de transport. Le mix modal pourrait évoluer, mais cela ne se fera pas forcément au détriment des transports privés. S’il y a moins d’appétit pour la mobilité partagée ou les transports en commun, ceux qui ont la chance d’en avoir les moyens pourraient bien avoir ajouté un BEV comme option d’achat ou possibilité de considération future, à leur foyer.

Le partage (par covoiturage) a sans aucun doute connu des perturbations en raison de la pandémie. La grande question est de savoir s’il s’agit d’un changement à long terme dans la sensibilité des gens ou si nous obtenons un retour aux tendances pré-pandémiques. Il y a eu une certaine reprise du nombre de passagers et des revenus en 2021, mais la variante Omicron a mis un frein aux choses au début de 2022. Nous avons également vu les entreprises de transport en commun faire pivoter leurs modèles commerciaux vers la livraison de marchandises et de nourriture.

L’augmentation de la vente au détail en ligne de marchandises et de la livraison à domicile a largement contribué à la demande de véhicules utilitaires légers, restant relativement dynamique, les principales flottes de livraison ayant vu leur activité augmenter. Les achats en ligne déjà en croissance ont été encore stimulés par les fermetures qui ont réduit les achats physiques.

Les immatriculations de nouveaux véhicules utilitaires légers (VUL) au Royaume-Uni terminent l’année en hausse de 21,4 % à 355 346 unités, quelque 62 723 unités de plus qu’en 2020 et seulement 2,8 % de moins qu’avant la pandémie 2019 (365 778 unités) – malgré les pénuries de semi-conducteurs à l’échelle de l’industrie qui ont frappé le marché au second semestre. Les grands exploitants de flottes (comme Amazon) accordent également plus d’attention aux flottes de fourgonnettes électrifiées. La croissance la plus forte concerne le segment principal des fourgons utilitaires de 3,5 tonnes PTAC, avec des ventes en hausse de 27,8 % en 2021 à 243 889 unités.

Le jury est sorti sur le A dans CASE: Autonomous. La technologie des véhicules autonomes (AV) a été un gros consommateur d’investissements et de dépenses de R&D au cours des cinq dernières années. Outre les dépenses directes dans les départements de R&D ou les JV, il y a également eu de nombreuses activités de fusions et acquisitions impliquant des startups et des spécialistes de la technologie – à la fois logiciels et matériels. Avec des points d’interrogation sur le partage, l’analyse de rentabilisation de l’autonomie perd une partie de son lustre. Une grande partie de la poussée vers l’autonomie a consisté à voir les entreprises de mobilité partagée passer au sans conducteur, réduisant ainsi les coûts fixes et variables et apportant aux entreprises une rentabilité durable pour justifier des valorisations boursières exorbitantes.

Alors que les systèmes ADAS continueront inévitablement leur progression, il semble douteux actuellement que l’autonomie de niveau 4 et de niveau 5 soit vue à grande échelle de si tôt en dehors des zones géo-clôturées étroitement surveillées.

Numérisation de la distribution automobile – enfin

Un domaine qui a fait preuve de plus de résilience que la plupart est la vente au détail automobile. Depuis la création d’Internet, la vente au détail de véhicules semble mûre pour la numérisation. Cependant, pour une raison quelconque, il n’a jamais vraiment décollé. Bien sûr, les consommateurs utilisent Internet pour rechercher et évaluer leurs prochains achats, mais le parcours client n’a jamais vraiment évolué tout au long du processus d’achat. De nombreux concessionnaires étant contraints de fermer leurs portes en raison des fermetures, les concessionnaires et les sociétés de vente nationales ont été contraints à une réévaluation rapide pour sauver leurs entreprises. Jamais la nécessité est la mère de toute invention n’a semblé plus pertinente.

Désormais, pour la distribution automobile, il ne s’agit plus de « clicks-to-bricks » mais plutôt de click and collect. Les détaillants offrent la livraison à domicile des essais routiers et des achats de véhicules neufs. Les signatures électroniques et les vérifications de crédit sont monnaie courante. En bref, une grande partie des frictions a été éliminée du processus d’achat. Il est facile de concevoir que les futurs showrooms ne seront que cela. Des endroits où les gens ont besoin de botter les pneus et peuvent visiter dans le cadre de leur processus d’achat. Tout le reste sera géré numériquement, ce qui éliminera beaucoup de douleur du processus d’achat.

SOMMAIRE

Quel a été l’impact de la pandémie sur l’industrie automobile ? En bref, les pratiques établies et les hypothèses sur le fonctionnement de l’industrie ont été sérieusement remises en question. En effet, il existe un fossé entre les mondes automobiles pré-pandémiques et post-pandémiques. Alors que ces deux mondes sont confrontés aux mêmes mégatendances sous-jacentes à long terme, le paysage des affaires a été irrévocablement modifié à bien des égards. Le changement le plus important concerne peut-être l’état d’esprit et le nouveau besoin d’aborder, par le biais de stratégies et de tactiques agiles réactives aux événements, un monde beaucoup plus volatil et incertain.

Impacts du côté de l’offre et réponses

- Les blocages de population à travers le monde à différents moments ont mis en évidence la nécessité d’une meilleure compréhension des chaînes d’approvisionnement de la fabrication automobile. Les entreprises s’efforcent de développer des stratégies d’atténuation des risques et d’adopter la planification de scénarios « et si ».

- Les constructeurs automobiles travaillent généralement plus étroitement avec leurs fournisseurs de niveau 1 sur les changements de volume/de commande et identifient les points de rupture plus loin dans leurs chaînes d’approvisionnement.

- Les fabricants ont dû adopter des processus de travail plus flexibles – par exemple en examinant la combinaison de modèles d’usine, les schémas de travail optimaux – afin de pouvoir s’adapter à des fluctuations de volume de commandes plus importantes que la normale.

- Stratégies d’investissement réévaluées, en particulier dans les domaines des technologies de pointe en concurrence pour les capitaux.

- L’e-mobilité prend un nouvel élan, tant pour les équipementiers que pour les fournisseurs.

- Planification des stocks. La plus grande volatilité des marchés finaux a créé un besoin de gérer plus soigneusement les flux de véhicules et de pièces de rechange pour les canaux de distribution finaux.

Impacts et réponses côté demande/vente au détail

- Les prévisions du marché ont dû être révisées rapidement car les conditions de la demande et les réglementations ont changé, souvent à très court préavis. L’agilité et la rapidité de réponse sont essentielles, avec les bons outils et cadres d’analyse en place.

- Cours de gestion de trésorerie et mise à disposition rapide des lignes de crédit selon les besoins.

- Les équipementiers ont dû travailler avec des groupes de distribution et des concessionnaires sur de nouveaux protocoles et processus d’interface client, à la fois sur site et en ligne. La pandémie a forcé certains à un niveau de coopération et de collaboration plus élevé qu’auparavant.

- Le marketing en ligne et la vente au détail dynamisés.

- La mobilité privée – et la possession d’une voiture – potentiellement plus attrayante en tant que choix modal pour les déplacements à mesure que les habitudes de travail (moins de déplacements quotidiens) changent.