Désaccord sur Splunk entre les analystes de Wall Street et le marché des options (NASDAQ:SPLK)

Photographie Diverse

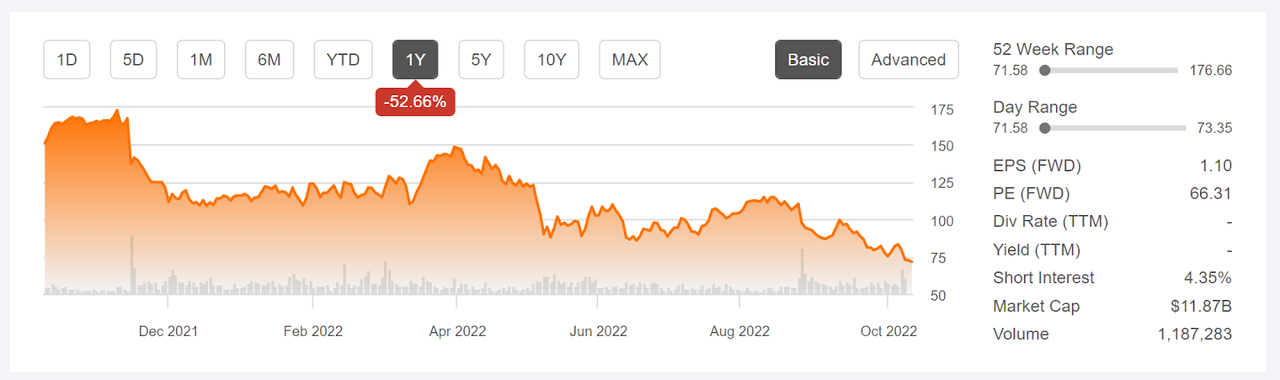

Depuis la clôture à 110,36 $ le 24 avril 2022, Splunk (NASDAQ : SPLK) a chuté de 34 % sur une période de six semaines. Les actions ont connu une baisse persistante au cours de la dernière année, mais la baisse récente est particulièrement rapide. SPLK a chuté de plus de 8% le vendredi 7 octobre, apparemment déclenché par UBS rétrograde l’action de l’achat au neutre. Il y a eu un certain nombre de rétrogradations depuis fin août, lorsque la société a annoncé une croissance plus lente que prévu en revenus récurrents annuels.

A la recherche d’Alpha

Historique des prix sur 12 mois et statistiques de base pour SPLK (Source : Seeking Alpha)

Splunk est dans la tourmente depuis un certain temps, le CTO quittant l’entreprise en avril 2021 et le PDG remplacé en novembre 2021. Plus récemment, le CFO a annoncé qu’il démissionnerait début novembre.

Les bénéfices trimestriels de SPLK ont été extrêmement volatils au cours des trois dernières années. Il n’y a aucune preuve d’une croissance constante et durable. Les revenus ont suivi une tendance à la baisse au cours des trois à cinq dernières années, bien que la croissance des revenus en glissement annuel s’améliore.

ECommerce

BPA trimestriel historique (3 ans) et futur estimé pour SPLK. Les valeurs vertes (rouges) sont les montants par lesquels EPS a battu (manqué) la valeur attendue consensuelle (Source : ETrade)

La valeur d’une action représente la valeur actualisée des bénéfices futurs attendus. La valeur des actions comme SPLK qui ont peu ou pas de bénéfices actuels sont très sensibles aux taux d’intérêt, car l’effet composé de la hausse des taux a un impact amplifié sur les bénéfices qui devraient être réalisés plus tard. Bien qu’il existe une variété de modèles d’évaluation, la hausse des taux aura un impact majeur sur la juste valeur estimée de SPLK.

J’ai écrit pour la dernière fois sur SPLK le 5 avril 2022, date à laquelle j’ai maintenu une note neutre/de maintien sur les actions et les actions se négociaient entre 146 $ et 147 $. À cette époque, la note consensuelle des analystes de Wall Street sur SPLK était un achat. Cependant, le ralentissement de la croissance des revenus était déjà évident, ce qui était préoccupant. Lors de l’analyse d’une action, j’accorde une importance considérable aux perspectives implicites du marché, une prévision de prix probabiliste qui représente le consensus parmi les acheteurs et les vendeurs d’options.

Les perspectives implicites du marché pour SPLK étaient baissières, avec une forte volatilité. Cette situation, avec une perspective haussière du consensus de Wall Street et une perspective baissière implicite du marché, était le cas depuis au moins le début de 2021. J’ai fait un compromis avec le maintien de la note globale neutre sur SPLK. Au cours des six mois depuis mon analyse d’avril, SPLK a diminué d’environ 50 %.

Pour les lecteurs qui ne sont pas familiers avec les perspectives implicites du marché, une brève explication est nécessaire. Le prix d’une option sur une action est en grande partie déterminé par l’estimation consensuelle du marché de la probabilité que le prix de l’action dépasse (option d’achat) ou tombe en dessous (option de vente) d’un niveau spécifique (le prix d’exercice de l’option) d’ici à l’option expire. En analysant les prix des options d’achat et de vente à une gamme de prix d’exercice, tous avec la même date d’expiration, il est possible de calculer une prévision de prix probabiliste qui réconcilie les prix des options. Il s’agit des perspectives implicites du marché. Pour une explication et un contexte plus approfondis, je recommande cette monographie publiée par le CFA Institute.

J’ai calculé les perspectives actualisées implicites du marché pour SPLK et je les ai comparées aux perspectives actuelles du consensus de Wall Street en réexaminant ma note globale.

Perspectives du consensus de Wall Street pour SPLK

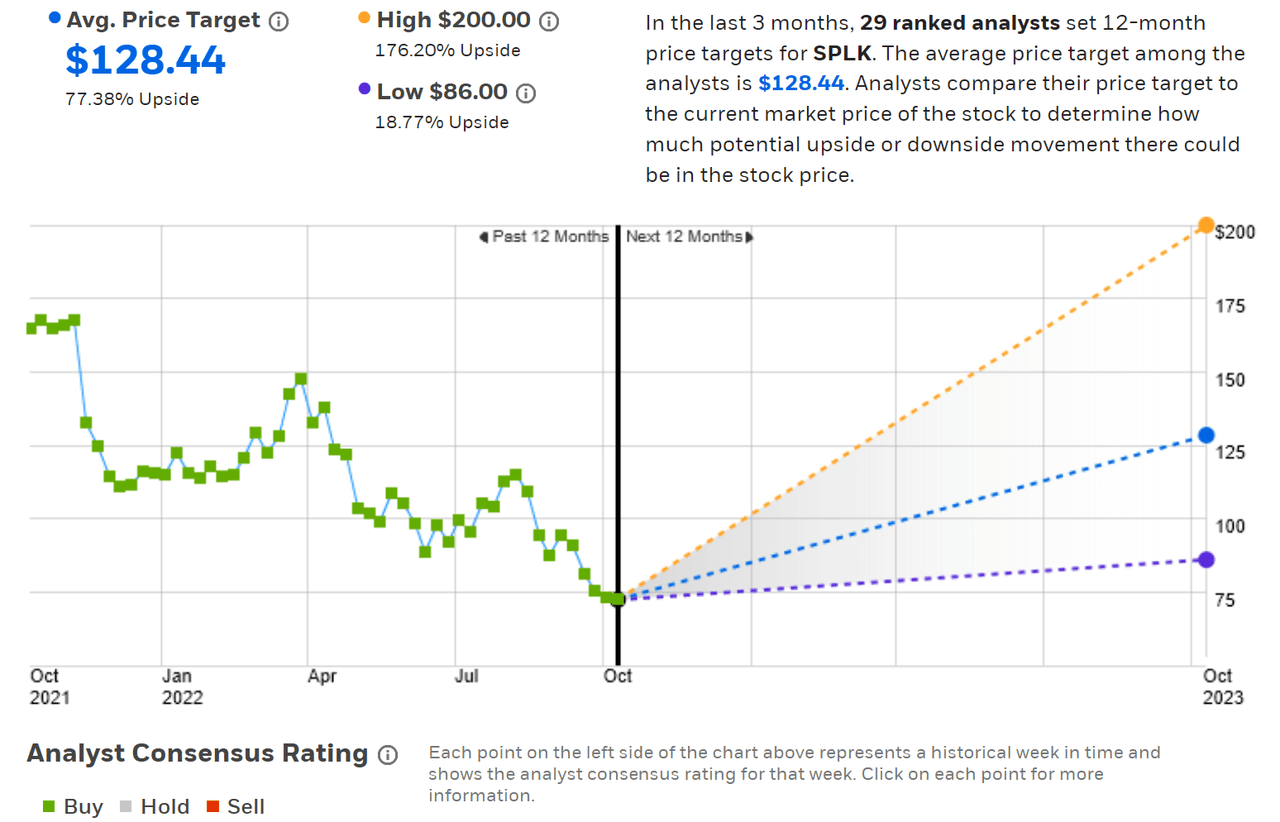

ETrade calcule les perspectives consensuelles de Wall Street pour SPLK en utilisant les objectifs de prix et les notes de 29 analystes classés qui ont publié leurs opinions au cours des trois derniers mois. La note consensuelle est un achat et l’objectif de cours consensuel sur 12 mois est supérieur de 77,4 % au cours actuel de l’action. Il est important de noter que la note consensuelle a été haussière au cours des 12 derniers mois, au cours desquels le cours de l’action est passé d’un sommet d’environ 170 $ au niveau actuel de 72 $ à 73 $.

Il existe également une forte dispersion dans les objectifs de prix individuels des analystes, allant d’un maximum de 200 $ à un minimum de 86 $, ce qui réduit la confiance dans la pertinence du consensus en tant que prédicteur. Une étude a révélé qu’il existe une corrélation négative entre le rendement impliqué par l’objectif de prix consensuel et les rendements ultérieurs d’une action lorsque la dispersion est élevée. En règle générale, j’écarte largement l’objectif de prix consensuel lorsque l’objectif de prix le plus élevé est plus du double du plus bas et que SPLK dépasse ce seuil.

ECommerce

Note consensuelle des analystes de Wall Street et objectif de cours sur 12 mois pour SPLK (Source : ETrade)

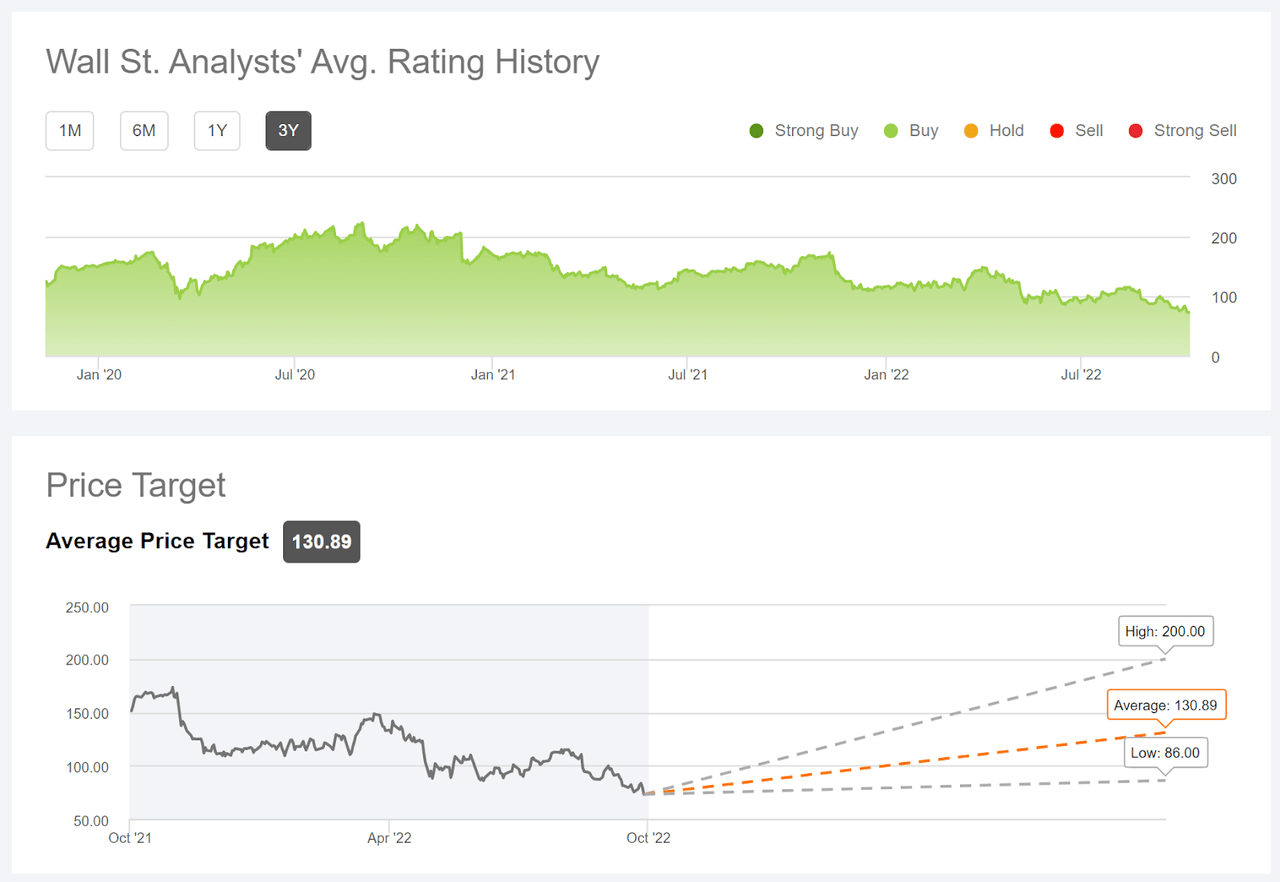

La version de Seeking Alpha des perspectives consensuelles de Wall Street pour SPLK est calculée en utilisant les opinions de 38 analystes qui ont publié des objectifs de prix et des notations au cours des 90 derniers jours. La note consensuelle est un achat et l’objectif de cours consensuel sur 12 mois est supérieur de 80,7 % au cours actuel de l’action. Le graphique de Seeking Alpha montre que la note consensuelle a été un achat au cours des trois dernières années, une période sur laquelle SPLK a rapporté -15,6% par an.

A la recherche d’Alpha

Note consensuelle des analystes de Wall Street et objectif de cours sur 12 mois pour SPLK (Source : Seeking Alpha)

Du côté positif, Seeking Alpha et ETrade conviennent que la note consensuelle de Wall Street pour SPLK est un achat et calculent tous deux un objectif de prix consensuel sur 12 mois supérieur de 79% au cours actuel de l’action. Du côté négatif, les perspectives du consensus de Wall Street ont été inébranlables dans leur vision haussière de SPLK, même si les actions ont chuté de 50 % au cours de la dernière année. En outre, la forte dispersion entre les objectifs de prix individuels des analystes signifie que l’objectif de prix consensuel n’est probablement pas un prédicteur utile.

Perspectives implicites du marché pour SPLK

J’ai calculé les perspectives implicites du marché pour SPLK pour la période de 3,3 mois à partir de maintenant jusqu’au 20 janvier 2023, en utilisant les prix des options d’achat et de vente qui expirent à cette date. J’aurais aimé également calculer une perspective implicite du marché pour SPLK plus tard en 2023 (par exemple en utilisant des options à plus longue échéance), mais l’intérêt ouvert et le volume des transactions pour les options avec des dates d’expiration ultérieures diminuent trop pour rendre cette analyse significative plus tard rendez-vous en 2023.

Le volume des transactions et l’intérêt ouvert pour les options qui expirent en janvier 2024 sont plus élevés que pour toutes les dates en 2023 après janvier, j’ai donc également calculé les perspectives implicites du marché pour la période de 15,2 mois à partir de maintenant jusqu’au 19 janvier 2023, la date d’expiration de ces options. Le volume des transactions et l’intérêt ouvert pour les options de janvier 2024 sont beaucoup plus faibles que pour les options de janvier 2023, de sorte que les perspectives à plus court terme sont considérées comme plus représentatives de l’opinion générale.

La présentation standard des perspectives implicites du marché est une distribution de probabilité du rendement des prix, avec la probabilité sur l’axe vertical et le rendement sur l’horizontale.

Geoff Considine

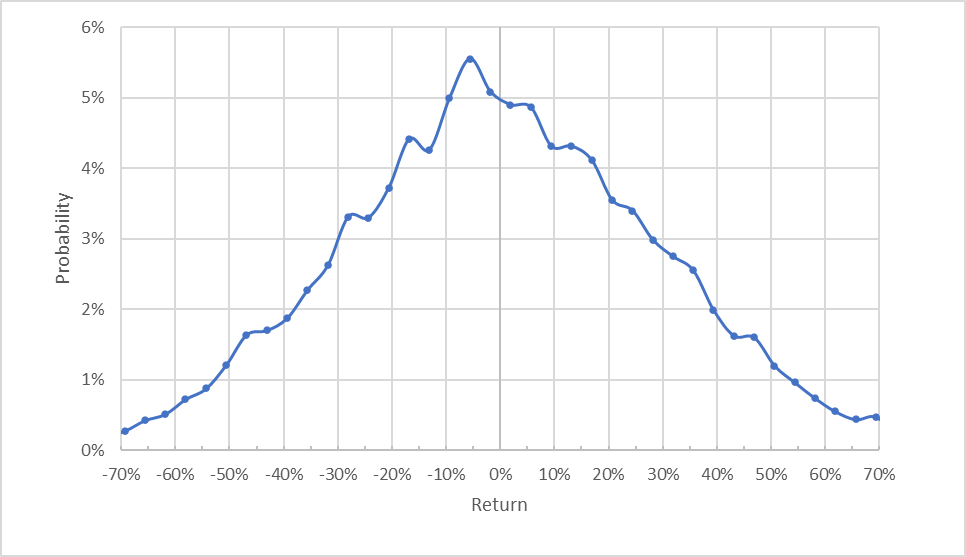

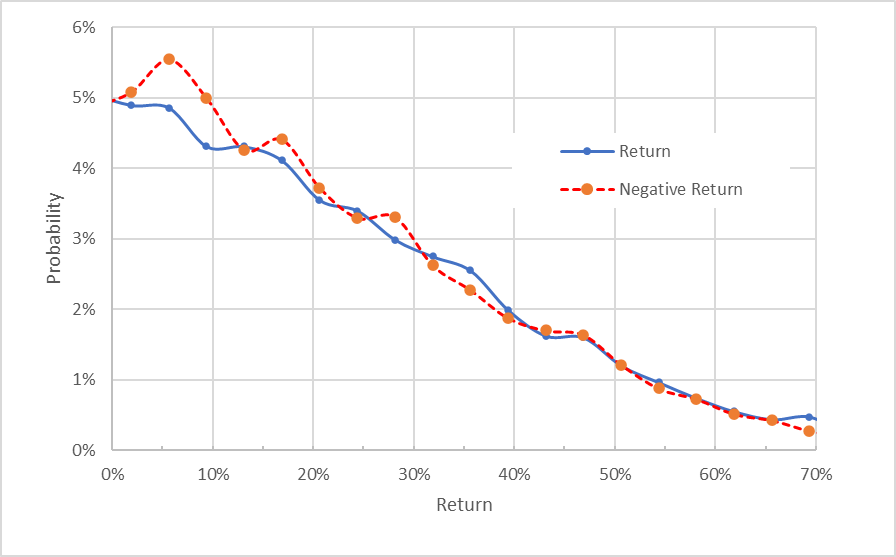

Probabilités de rendement des prix implicites du marché pour SPLK pour la période de 3,3 mois à partir de maintenant jusqu’au 20 janvier 2023 (Source : calculs de l’auteur à l’aide des cotations d’options d’ETrade)

Les perspectives pour les 3,3 prochains mois sont orientées vers des rendements négatifs. Le résultat de probabilité maximale correspond à un rendement de -5,6 %. La volatilité attendue calculée à partir de cette distribution est de 64,9 % (annualisée). Début avril, la volatilité attendue était de 44% (annualisée), de sorte que l’évaluation par le marché de l’incertitude future pour SPLK a considérablement augmenté. Une grande partie, sinon la totalité, de ce gain de volatilité est attribuable à la volatilité accrue du marché au sens large, le VIX ayant augmenté d’environ 50 % au cours de cette période.

Pour faciliter la comparaison des probabilités relatives des rendements positifs et négatifs, je fais pivoter le côté rendement négatif de la distribution autour de l’axe vertical (voir le graphique ci-dessous).

Geoff Considine

Probabilités de rendement des prix implicites du marché pour SPLK pour la période de 3,3 mois à partir de maintenant jusqu’au 20 janvier 2023. Le côté rendement négatif de la distribution a été tourné autour de l’axe vertical (Source : calculs de l’auteur à l’aide des cotations d’options d’ETrade)

Cette vue montre que les probabilités de rendements négatifs sont plus élevées que les probabilités de rendements positifs de même taille pour des rendements de l’ordre de +/- 20 % (la ligne rouge en pointillés est constamment égale ou supérieure à la ligne bleue continue sur la gauche 2 /7 du tableau ci-dessus). Pour les rendements de plus grande ampleur, les probabilités sont assez égales.

La théorie indique que les perspectives implicites du marché devraient avoir un biais négatif parce que les investisseurs, dans l’ensemble, sont averses au risque et ont donc tendance à payer plus que la juste valeur pour une protection en cas de baisse. Il n’y a aucun moyen de mesurer l’ampleur de ce biais, ou s’il est même présent, cependant. L’anticipation d’un biais négatif dans les perspectives m’amène à conclure que la meilleure interprétation de ces perspectives implicites du marché est neutre.

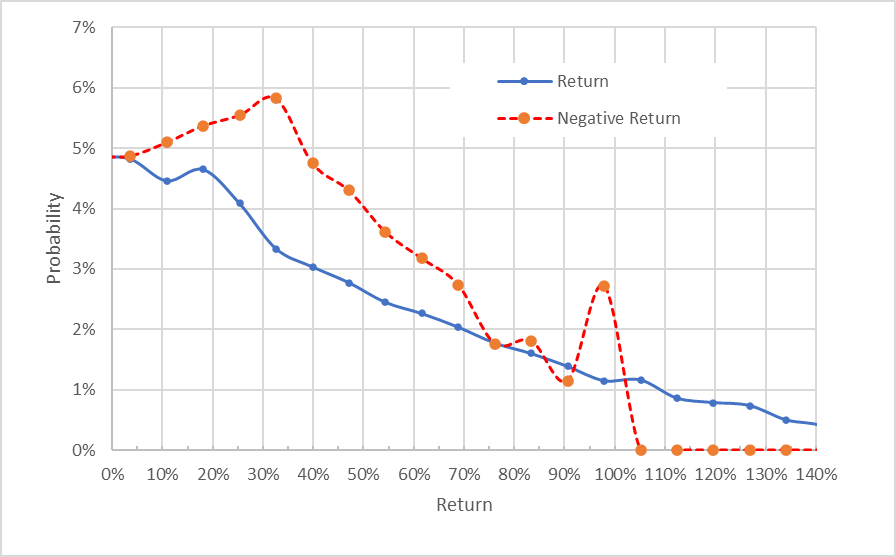

Les perspectives implicites du marché pour la période de 15,2 mois d’ici le 19 janvier 2024 sont considérées comme moins significatives que les perspectives à plus court terme, comme indiqué précédemment. Cette perspective à plus long terme est beaucoup plus baissière, avec des probabilités considérablement élevées de rendements négatifs, par rapport aux rendements positifs de même taille. La volatilité attendue calculée à partir de cette distribution est de 55,6 % (annualisée), légèrement inférieure à celle des perspectives à court terme, mais toujours élevée. Même en tenant compte de la possibilité d’un biais négatif, j’interprète ces perspectives implicites du marché comme solidement baissières.

Geoff Considine

Probabilités de rendement des prix implicites du marché pour SPLK pour la période de 15,2 mois à partir de maintenant jusqu’au 19 janvier 2024. Le côté rendement négatif de la distribution a été tourné autour de l’axe vertical (Source : calculs de l’auteur à l’aide des cotations d’options d’ETrade)

Les perspectives implicites du marché pour les 3,3 mois jusqu’au 20 janvier 2023 sont neutres avec une forte volatilité. Les perspectives implicites du marché pour les 15,2 mois jusqu’au 19 janvier 2024 sont baissières, avec une volatilité élevée (quoique inférieure à celle des perspectives à plus court terme). J’accorde plus de poids aux perspectives de 3,3 mois qu’aux perspectives de 15,2 mois, comme indiqué précédemment.

Sommaire

Splunk traverse une période difficile au cours de laquelle les bénéfices ont été volatils et un certain nombre de dirigeants clés sont partis. Le point de vue dominant des analystes de Wall Street a été trop optimiste au cours de la dernière année ou plus, ne tenant pas compte des retombées potentielles des difficultés de l’entreprise. En revanche, le marché des options est baissier depuis que j’ai calculé pour la première fois les perspectives implicites du marché pour SPLK en mars 2021.

SPLK a baissé de plus de 50% au cours des 12 derniers mois, mais la note consensuelle de Wall Street continue d’être haussière et l’objectif de prix consensuel sur 12 mois est supérieur de 79% au cours actuel de l’action. Cela dit, la dispersion des objectifs de prix des analystes individuels est si élevée qu’il est peu probable que le consensus soit un guide significatif des performances futures. Les perspectives implicites du marché pour SPLK jusqu’en janvier 2023 sont neutres, avec une volatilité attendue de 64,9 %. Cela suggère que les récentes baisses de SPLK (en baisse de plus de 30 % au cours des six dernières semaines) ont pleinement pris en compte les nouvelles actuelles. Les perspectives implicites du marché jusqu’en janvier 2024 sont toutefois sensiblement baissières. Je maintiens une note neutre / de maintien sur SPLK pour le moment, mais je prévois de revoir cela au début de 2023.