Centogene (NASDAQ:CNTG) est-il plombé par son endettement ?

Le gestionnaire de fonds externe soutenu par Charlie Munger de Berkshire Hathaway, Li Lu, n’hésite pas à le dire lorsqu’il dit « Le plus gros risque d’investissement n’est pas la volatilité des prix, mais si vous subirez une perte permanente de capital ». Il est tout à fait naturel de considérer le bilan d’une entreprise lorsque vous examinez à quel point il est risqué, car la dette est souvent impliquée lorsqu’une entreprise s’effondre. Surtout, Centogene SA (NASDAQ:CNTG) est endetté. Mais les actionnaires doivent-ils s’inquiéter de son utilisation de la dette ?

Quand la dette est-elle dangereuse ?

Les dettes et autres passifs deviennent risqués pour une entreprise lorsqu’elle ne peut pas facilement remplir ces obligations, soit avec des flux de trésorerie disponibles, soit en levant des capitaux à un prix attractif. Une partie intégrante du capitalisme est le processus de « destruction créatrice » où les entreprises en faillite sont impitoyablement liquidées par leurs banquiers. Cependant, une situation plus courante (mais toujours coûteuse) est celle où une entreprise doit diluer ses actionnaires à un prix d’action bon marché simplement pour maîtriser sa dette. Bien sûr, de nombreuses entreprises utilisent la dette pour financer leur croissance, sans conséquences négatives. Lorsque nous pensons à l’utilisation de la dette par une entreprise, nous examinons d’abord la trésorerie et la dette ensemble.

Découvrez notre dernière analyse pour Centogene

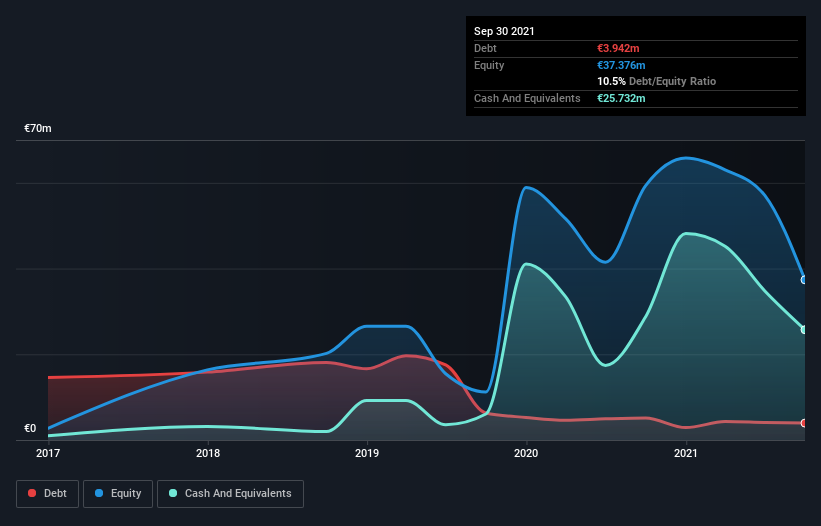

Quelle est la dette nette de Centogene ?

Comme vous pouvez le voir ci-dessous, Centogene avait 3,94 millions d’euros de dette en septembre 2021, contre 5,12 millions d’euros l’année précédente. Mais d’autre part, il dispose également de 25,7 millions d’euros de trésorerie, ce qui conduit à une trésorerie nette de 21,8 millions d’euros.

Un regard sur les passifs de Centogene

En zoomant sur les dernières données du bilan, nous pouvons voir que Centogene avait un passif de 34,7 millions d’euros à échéance dans les 12 mois et un passif de 24,1 millions d’euros à échéance au-delà. En contrepartie, il disposait de 25,7 M€ de trésorerie et 16,3 M€ de créances échues dans les 12 mois. Son passif s’élève donc à 16,8 M€ de plus que la combinaison de sa trésorerie et de ses créances à court terme.

Bien entendu, Centogene a une capitalisation boursière de 107,9 millions d’euros, ce passif est donc probablement gérable. Cependant, nous pensons qu’il vaut la peine de garder un œil sur la solidité de son bilan, car elle peut changer avec le temps. Malgré ses passifs notables, Centogene dispose d’une trésorerie nette, il est donc juste de dire qu’elle n’a pas un lourd endettement ! Il ne fait aucun doute que nous apprenons le plus sur la dette à partir du bilan. Mais ce sont les bénéfices futurs, plus que tout, qui détermineront la capacité de Centogene à maintenir un bilan sain à l’avenir. Donc, si vous voulez voir ce que les professionnels pensent, vous pourriez trouver intéressant ce rapport gratuit sur les prévisions de bénéfices des analystes.

Sur 12 mois, Centogene a réalisé un chiffre d’affaires de 217 M€, soit un gain de 196 %, bien qu’il n’ait déclaré aucun résultat avant intérêts et impôts. Il ne fait donc aucun doute que les actionnaires encouragent la croissance

Alors, à quel point Centogene est-il risqué ?

Bien que Centogene ait enregistré une perte de bénéfice avant intérêts et impôts (EBIT) au cours des douze derniers mois, il a généré un cash-flow libre positif de 2,6 millions d’euros. Donc, en prenant cela à leur valeur nominale et compte tenu de la situation de trésorerie nette, nous ne pensons pas que le titre soit trop risqué à court terme. L’un des points positifs est que Centogene augmente ses revenus à un rythme soutenu, ce qui facilite la vente d’une histoire de croissance et la levée de capitaux si nécessaire. Mais cela ne change pas notre opinion que le titre est risqué. Le bilan est clairement le domaine sur lequel se concentrer lorsque vous analysez la dette. Cependant, tous les risques d’investissement ne résident pas dans le bilan, loin de là. À cette fin, vous devez connaître les 3 signes avant-coureurs nous avons repéré avec Centogene .

En fin de compte, il est parfois plus facile de se concentrer sur des entreprises qui n’ont même pas besoin de s’endetter. Les lecteurs peuvent accéder à une liste de valeurs de croissance avec une dette nette nulle 100% gratuit, à l’heure actuelle.

Vous avez des retours sur cet article ? Le contenu vous inquiète ? Entrer en contact avec nous directement. Vous pouvez également envoyer un e-mail à l’équipe éditoriale (at) simplementwallst.com.

Cet article de Simply Wall St est de nature générale. Nous fournissons des commentaires basés sur des données historiques et des prévisions d’analystes en utilisant uniquement une méthodologie impartiale et nos articles ne sont pas destinés à être des conseils financiers. Il ne constitue pas une recommandation d’achat ou de vente d’actions et ne tient pas compte de vos objectifs ni de votre situation financière. Notre objectif est de vous apporter une analyse ciblée à long terme basée sur des données fondamentales. Notez que notre analyse peut ne pas prendre en compte les dernières annonces d’entreprises sensibles aux prix ou des documents qualitatifs. Simply Wall St n’a aucune position sur les actions mentionnées.