BlackRock Science and Technology Trust : Scrambling For Traction (NYSE : BST)

Spencer Platt

Fiducie pour la science et la technologie BlackRock (BST) a chuté de manière significative en 2022. Bien que le fonds ait enregistré de bons résultats historiques, avec un rendement de 12,64 % par an depuis sa création en 2014, je ne vois pas ce succès historique se poursuivre pour deux raisons principales.

- L’allocation du Trust penche relativement fortement vers la technologie financière et les semi-conducteurs, avec des positions importantes dans Visa (V), Mastercard (MA), Klarna (KLAR), ASML (ASML), vitesse de loup (LOUP) et Marvell (LMRV). Ces deux industries ont été durement touchées récemment pour plusieurs raisons, mais un scénario de récession imminente et une hausse des taux d’intérêt menacent particulièrement les deux.

- Environ 20 % de la valeur liquidative du Trust sont des titres privilégiés, principalement des cycles de financement en phase avancée. Bien qu’il ne s’agisse pas d’une menace en soi, le fait que 90 % de ces cycles de financement aient eu lieu fin 2020 et 2021, pic de financement en capital-risquereprésente une menace pour NAV dans la mesure où l’évaluation des sociétés privées a récemment connu des baisses, comme en témoigne l’énorme 85 % de duvet de Klarna. De plus, en raison de la hausse des taux d’intérêt ci-dessus, les introductions en bourse de bon nombre de ces investissements seront considérablement retardées en raison de l’environnement de marché actuel.

Pour les raisons indiquées, je réitère ma note « Vendre » et je prévois que la BST chutera davantage en 2023 sur la base de ma conviction qu’une récession et une inflation associées à des taux d’intérêt élevés (4-5%) resteront probablement encore 12 à 18 mois .

Aperçu

BlackRock Science and Technology Trust est un fonds d’actions à capital fixe perpétuel (« CEF »), qui lève des capitaux une fois lors de l’introduction en bourse. Aucun nouvel argent ne sera versé, contrairement à un fonds commun de placement. La Fiducie investira au moins 80 % de son actif total dans des titres de participation émis par des sociétés scientifiques et technologiques américaines et non américaines dans toute fourchette de capitalisation boursière sélectionnée pour leur potentiel de croissance rapide et durable grâce au développement, à l’avancement et à l’utilisation de la science ou de la technologie. La technologie.

Avoirs

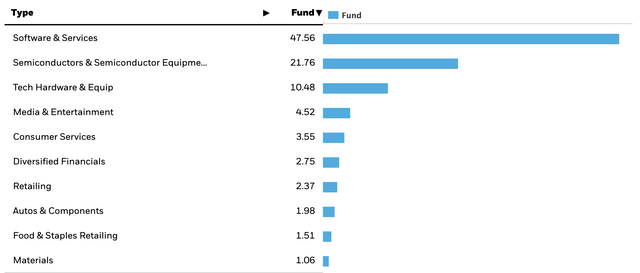

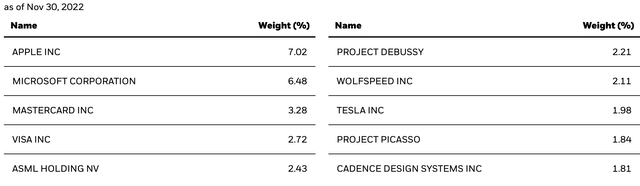

BST a un portefeuille très axé sur la technologie avec 47,6 % dans les logiciels, 21,8 % dans les semi-conducteurs et 10,5 % dans les services informatiques. Les positions les plus importantes du portefeuille sont Apple (AAPL), Microsoft (MSFT) et Mastercard (MA). Ensemble, ces trois industries représentent environ 80 % du portefeuille. Quelques changements importants sont observables dans l’allocation des titres du fonds depuis mon dernier article sur BST, nécessitant l’accès à un nouveau rapport de BlackRock en raison de leur publication semestrielle. Cependant, sur la base de leurs 10 principaux titres actuels, ma première pensée a été que le fonds ressemble désormais de plus en plus à un fonds MSCI World, les cinq principaux titres du portefeuille étant Apple et Microsoft, Visa, Mastercard et ASML. Outre le fait que, à mon avis, l’étiquette « science et technologie » est un peu farfelue pour Apple et Microsoft ces dernières années, l’allocation du portefeuille vers des actions à capitalisation boursière plus stables et plus importantes est arrivée trop tard et ne conduira pas les 10% + croissance nécessaire pour correspondre au dividende mensuel que la dernière fois, de nombreuses personnes dans les commentaires ont semblé louer. Enfin, le passage aux actions à grande capitalisation tout au long du second semestre 2022, loin des actions de croissance à un stade avancé, est une déclaration pour eux d’avoir échoué avec cette stratégie en complément de sa stratégie de portefeuille BST. Cependant, l’équité de croissance n’est pas attrayante dans les conditions actuelles du marché, avec peu ou pas de cas.

Distribution de l’industrie BST

Distribution de l’industrie BST (Fiche technique BlackRock BST)

10 principaux avoirs

BST Top 10 des avoirs (Fiche technique BlackRock BST)

VNI Prime/Remise

Les fonds ouverts peuvent se négocier avec une prime ou une décote par rapport à leur valeur liquidative (la valeur sous-jacente des actions dans lesquelles ils investissent). La plupart des CEF se négocient avec une décote, comme le souligne une étude menée par BlackRock à partir du T2 2022, indiquant que la décote médiane s’élève à ~7% sur les cinq dernières années. Bien que les remises médianes puissent être informatives, il a été observé historiquement que les CEF se négocient avec une prime/remise individuelle, ce qui signifie que les CEF se négociant avec une remise de 10 % sont historiquement restés autour de ce seuil. Les CEF ne se négocient pas toujours au pair avec leur valeur liquidative et peuvent être volatils en raison des performances récentes de la valeur liquidative, de la reconnaissance de la marque ou des changements d’attitude à l’égard du thème d’investissement. Depuis le 6 janvier, la BST se négocie avec une décote de 0,95 %, ce qui est surprenant compte tenu des raisons ci-dessus, car la décote a tendance à augmenter en cas de ralentissement du marché. Bien que cela ait été le cas pour BST, avec une valeur liquidative en baisse de 36,84 % et un prix du marché en baisse de 37,43 %, la décote est presque au pair. Depuis mon premier article, la petite prime du prix du marché a déjà disparu, et je m’attends à ce que la remise s’élargisse davantage, BlackRock lui-même déclarant que les CEF ont tendance à revenir à des primes/remises historiques, qui dans leur cas, ignorent les marchés volatils de 2020 et 2021, se situe autour de -7%.

Hausse des taux d’intérêt et des investissements à risque

Comme mentionné dans ma thèse ci-dessus, je m’attends à ce que les hausses de taux d’intérêt se poursuivent dans un avenir prévisible et se maintiennent à un niveau d’environ 4 % pendant environ deux ans. Je ne prétends pas être un cerveau macroéconomique capable de prévoir quand précisément le point de basculement est l’arrêt des hausses de taux, car une pléthore de facteurs influencent cette décision, parmi lesquels l’évolution future de la guerre russo-ukrainienne pour les prix de l’énergie ainsi que la façon dont l’approvisionnement les contraintes de la chaîne continueront à se développer au cours des 12 prochains mois. Cependant, les hausses de taux se poursuivront aux États-Unis, et elles ne font que commencer en Europe, avec la La BCE annonce une hausse des taux de 75 points de base juste aujourd’hui. Comme on le sait, cela affecte le plus les actions technologiques car elles ont les estimations de croissance les plus élevées. Bien que je sois convaincu que cela a été principalement évalué pour les actions ordinaires détenues par la Fiducie, je ne pense pas que la même chose soit arrivée à leurs investissements en capital-risque pour l’instant, avec des valorisations potentiellement en train de s’effondrer comme ce fut le cas pour Klarna, un énorme 2% de le portefeuille, qui a dû subir une baisse de 85% et a ajouté des préférences de liquidation, favorisant l’investisseur le plus récent en cas de faillite. Bien qu’il ne soit pas possible d’évaluer chaque investissement en capital-risque en raison de la taille et de la participation inconnues des billets, ce que l’on peut dire de leurs investissements, c’est que les billets qui ont été rédigés datent pour la plupart de 2021 ou de fin 2020, comme indiqué dans le rapport semestriel. 2021 représente le pic de l’investissement en capital-risque, la valorisation ayant été au plus haut jamais atteinte. Les investissements sur le marché privé, contrairement aux investissements sur le marché public, ne sont pas évalués en permanence. Alors que ces entreprises recherchent de nouveaux financements en raison de la détérioration du paysage des introductions en bourse, les baisses continueront probablement de se produire, et avec cela, la valeur des investissements de BST diminuera probablement encore plus.

Conclusion

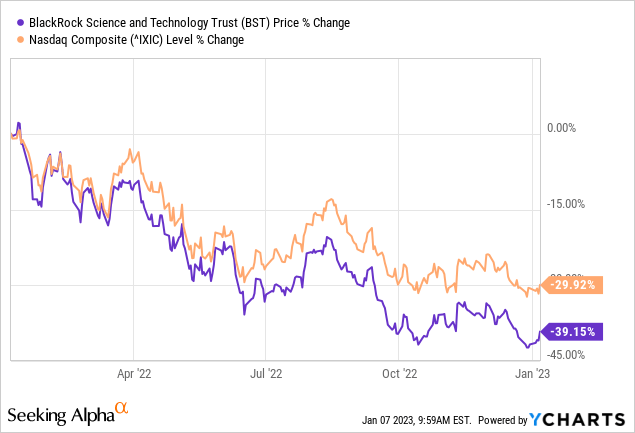

BST a historiquement montré des performances supérieures dans un environnement de marché avec des taux d’intérêt proches de 0. Cependant, les conditions du marché se sont détériorées, mettant la confiance sous le feu, chutant de 40 % au cours de la dernière année. Je ne vois pas de reprise pour les titres sous-jacents et je trouve qu’il est plus probable que la valeur liquidative chute davantage avant qu’un véritable creux ne soit trouvé. Comme mentionné à quelques reprises, la valeur de la Fiducie est fortement liée à l’évolution future des taux d’intérêt et à la capacité du fonds à amortir les effets négatifs grâce à sa stratégie d’options.