Analyse : le prochain mandat de Xi a besoin d’un nouveau portefeuille chinois, selon les investisseurs

SYDNEY, 10 décembre (Reuters) – Pour les banques mondiales et les gestionnaires de fonds qui élaborent leurs stratégies d’investissement en Chine 2022, un facteur occupe leur esprit mais échappe aux modèles de valorisation : les cinq prochaines années au pouvoir du président Xi Jinping.

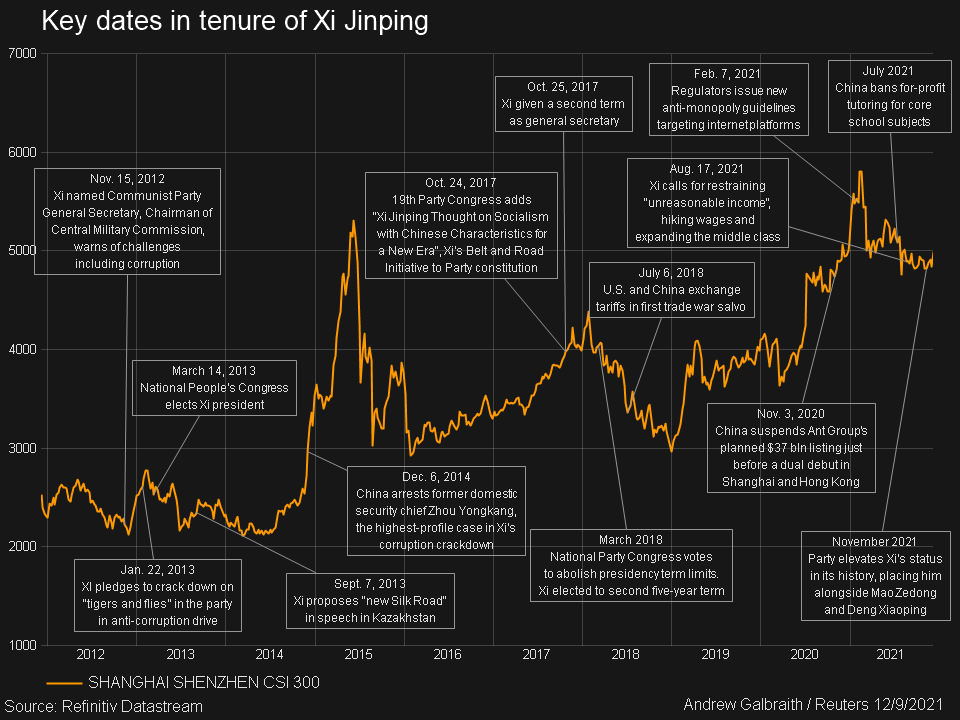

Après avoir supprimé les mandats en 2018, le dirigeant le plus puissant de la Chine depuis Mao Zedong ramène le pays vers ses racines socialistes, bouleversant les marchés financiers.

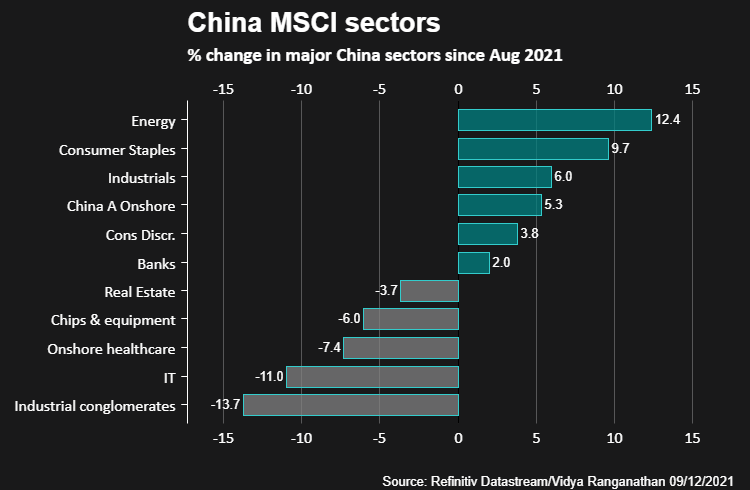

Les mesures de répression contre les géants de l’Internet, les promoteurs immobiliers et l’éducation ont fait chuter l’indice MSCI chinois (.dMICN00000PUS) de 20 % en 2021 contre une hausse de 15 % des actions mondiales (.MIWD00000PUS), tandis que le marché chinois de la dette à haut rendement, autrefois populaire, s’est effondré.

Inscrivez-vous maintenant pour un accès GRATUIT et illimité à reuters.com

S’inscrire

Il existe un consensus croissant sur le fait que la vente est exagérée, mais avec Xi presque assuré d’un troisième mandat sans précédent l’année prochaine et avec une politique en évolution, les investisseurs ont déclaré que le positionnement pour l’ère à venir est une tâche plus délicate que la simple chasse aux bonnes affaires. Lire la suite

« Ce que vous achetez aujourd’hui et ce que vous achetez à l’avenir sera très différent de ce que vous avez acheté l’année dernière, il y a cinq ans ou il y a 10 ans », a déclaré Chi Lo, stratège senior chez BNP Paribas Asset Management à Hong Kong.

« Le nouveau régime sous le gouvernement de Xi Jinping va être mieux supervisé, plus réglementé », a-t-il déclaré.

« Les modèles de fonctionnement des entreprises devront changer… ce que le gouvernement chinois veut développer sera la clé pour décider de la composition de votre portefeuille. »

Lo a suggéré d’éviter les secteurs « en déclin » tels que le charbon et l’acier pour se concentrer sur des priorités apparentes telles que la fabrication de haute technologie ou les projets de réduction des émissions.

D’autres banques mondiales ont proposé des idées similaires. Lire la suite

Goldman Sachs a compilé un « portefeuille de prospérité commune » de 50 actions contenant des entreprises d’énergie renouvelable, des entreprises exposées aux consommateurs et des entreprises technologiques et publiques axées sur la recherche, entre autres.

JP Morgan a souligné le potentiel des « nouveaux héros » des véhicules électriques, comme BYD Co Ltd, et de la fabrication de pointe tandis que les « vieux héros » du secteur immobilier s’estompent.

Jack Siu, directeur des investissements pour la Grande Chine au Credit Suisse, est à l’affût d’une éventuelle augmentation des bénéfices des entreprises l’année prochaine, car « nous verrons probablement une politique budgétaire de soutien et une politique monétaire modérément ou légèrement moins restrictive » avant le Congrès du Parti , ce qui pourrait inaugurer un autre mandat pour Xi.

Morgan Stanley s’attend à une reprise économique supérieure au consensus à 5,5% de croissance en 2022 alors que la politique est assouplie.

Société Générale, qui affirme que la Chine a le potentiel de hausse le plus élevé en Asie l’année prochaine, est surpondérée sur les produits de base, la 5G et les fabricants haut de gamme et a déclaré que le CSI300 de premier ordre de la Chine (.CSI300) s’aligne mieux sur les priorités politiques que l’indice MSCI qui a de lourdes des pondérations à certaines entreprises Internet défavorisées.

« Bien que nous pensons que le rapport risque/rendement s’est amélioré pour les noms Internet, nous maintenons une stratégie consistant à nous exposer à des thèmes communs de prospérité, dans un contexte de politique structurelle », ont déclaré les stratèges de Société Générale dans leur note sur les perspectives en Asie.

BIEN COMMUN

La « prospérité commune » n’est pas un concept nouveau en Chine, ayant été mentionné pour la première fois par Mao dans les années 1950. Il a gagné du terrain en tant que slogan de l’ère Xi pour une nouvelle campagne visant à réduire un écart de richesse béant et à favoriser une croissance plus inclusive. Lire la suite

Xi a également renouvelé ses efforts pour désendetter le secteur immobilier, cherché à réduire l’emprise des entreprises technologiques sur les données et le commerce, et a promis la neutralité carbone d’ici 2060.

Ce qui a secoué les marchés et mis les investisseurs sur leurs gardes, c’est moins l’orientation générale du programme – qui, selon les haussiers, semble désormais fixée pour la prochaine décennie – que son application imprévisible, d’autant plus que Xi consolide son pouvoir.

Certes, le risque politique est omniprésent en Chine. Mais une année de changements sismiques – parfois annoncés par des commentaires réglementaires gnomiques dans les médias d’État ou un mélange déroutant de fuites – en fait une priorité.

« C’est une grande inquiétude pour nous, car vous ne savez pas vraiment ce que pense le Parti communiste chinois », a déclaré Mark Arnold, directeur des investissements chez Hyperion Asset Management à Brisbane.

« Vous avez vraiment un gouvernement tout-puissant, un État à parti unique qui se transforme vraiment en un État à une personne, vous n’avez donc pas les boucles de rétroaction ou les protections de la démocratie. »

Pourtant, les flux suggèrent que cela n’effraie pas encore les étrangers des actions, selon les données de BNY Mellon, qui montrent des flux d’actions constants cette année contre la vente d’obligations qui ont été affectées par la répression des emprunts des développeurs.

Les entrées étrangères sur le marché boursier chinois ont totalisé 241 milliards de yuans (40 milliards de dollars) pour l’année à fin septembre.

Les entrées sur le marché obligataire interbancaire chinois ont totalisé 598 milliards de yuans au cours des 10 premiers mois de 2021, en hausse de 18,4% par rapport à fin 2020. L’indice ICE BofA des obligations chinoises de qualité investissement (.MERACCG) est resté stable cette année contre une chute de 30%. dans l’indice chinois à haut rendement (.MERACYC).

Pour certains, le risque de rater la Chine est plus grand que le risque de se blesser.

« Si vous êtes un fonds de pension mondial et que tous vos œufs sont dans le panier américain, et que vous n’avez rien en Chine, c’est un portefeuille assez asymétrique », a déclaré Jim McCafferty, co-responsable de la recherche sur les actions en Asie chez Nomura à Hong Kong.

« Dès que nous voyons les actions américaines commencer à sous-performer et les actions chinoises, qui sont bien sûr bon marché sur tous les indices de référence, commencent à surperformer – c’est le moment où je pense que les investisseurs commenceront à s’agiter. »

(1 $ = 6,3441 yuan renminbi chinois)

Inscrivez-vous maintenant pour un accès GRATUIT et illimité à reuters.com

S’inscrire

Montage par Vidya Ranganathan et Kim Coghill

Nos normes : les principes de confiance de Thomson Reuters.