Analyse: Comment la tendance la plus chaude des transactions de Wall Street a fait long feu

16 septembre (Reuters) – Le copropriétaire des Dodgers de Los Angeles, Todd Boehly, a fait une offre lucrative en mars dernier que le fondateur et PDG de Sportradar Group AG (SRAD.O), Carsten Koerl, ne pouvait pas laisser passer.

Il a proposé une fusion avec sa société d’acquisition à vocation spéciale (SPAC) Horizon Acquisition Corp II qui aurait valorisé Sportradar à 10 milliards de dollars. C’était 110 fois le flux de trésorerie ajusté de la société suisse de données sur les jeux de hasard sportifs en 2020 de 76,9 millions d’euros (90,4 millions de dollars). La plupart de ses pairs étaient évalués à moins de la moitié de ce multiple.

Pourtant, l’humeur de Wall Street était sur le point de se dégrader envers les accords SPAC, alors sa tendance la plus chaude en matière d’accords. Sportradar a plutôt été rendu public cette semaine par le biais d’une offre publique initiale (IPO) traditionnelle qui valorisait la société à seulement 8 milliards de dollars.

Ce compte rendu des délibérations de l’accord est basé sur des entretiens avec quatre personnes proches du dossier et sur une analyse de Reuters des données financières de Sportradar. Les porte-parole de Sportradar, de l’OIRPC et d’Horizon n’ont pas répondu aux demandes de commentaires.

L’accord SPAC de Boehly aurait rendu Sportradar public à New York sans avoir besoin d’une introduction en bourse fortement réglementée, ce qui restreint la capacité des entreprises à donner des projections financières élevées aux investisseurs boursiers.

Koerl et l’autre investisseur principal de Sportradar, l’Office d’investissement du régime de pensions du Canada (OIRPC), estimaient que Boehly pourrait répondre aux attentes d’évaluation mousseuses de Sportradar, car les investisseurs étaient fascinés par les SAVS à l’époque. Quelque 91 sociétés étaient devenues publiques aux États-Unis via des SPAC en janvier, contre 27 sociétés pour des introductions en bourse, selon Dealogic.

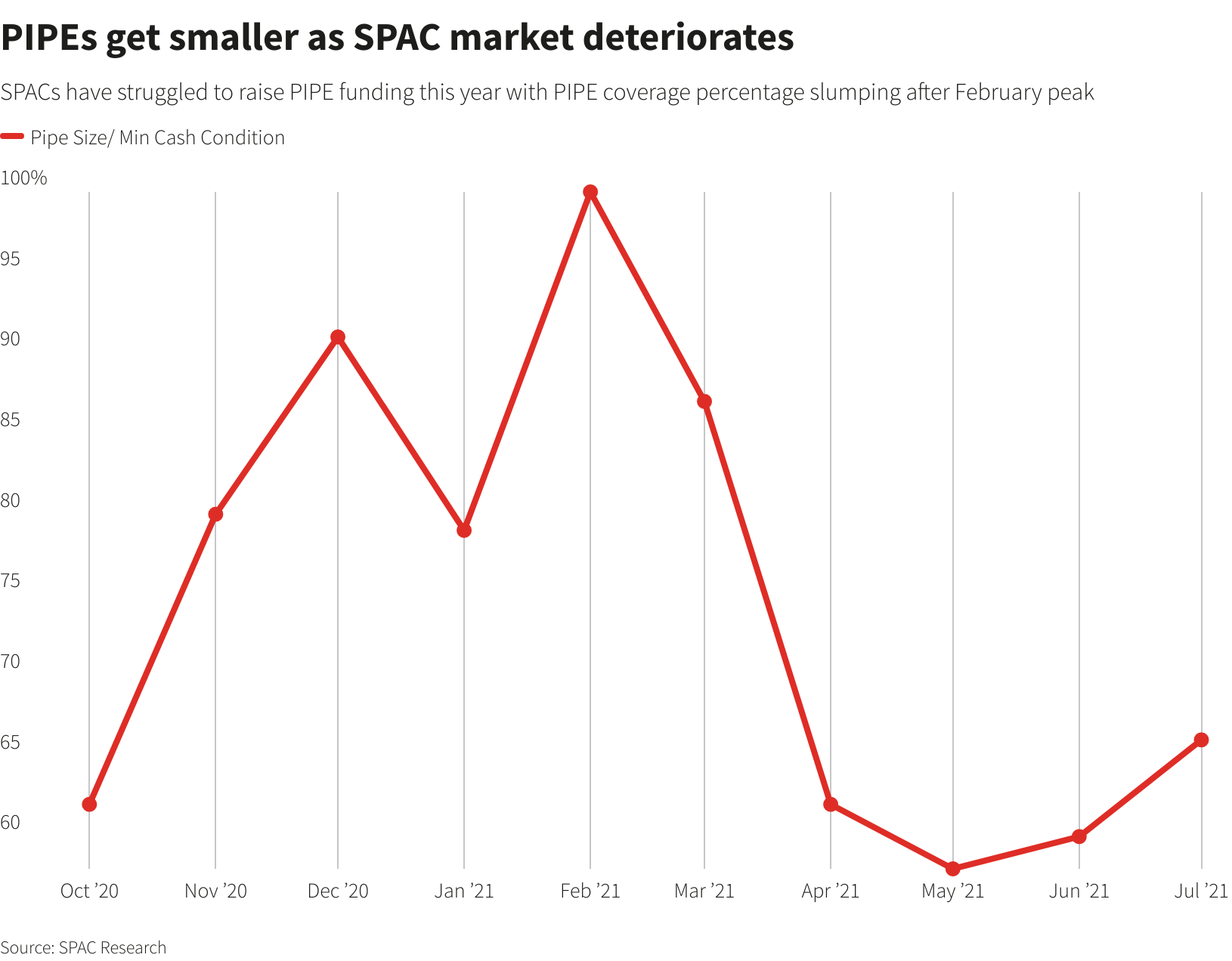

Les investisseurs invités à participer à une transaction d’investissement privé en capital public (PIPE) soutenant l’opération ont hésité au prix recherché et à sa comparaison avec d’autres opérations SPAC réussies telles que celle de la plateforme de paris sportifs DraftKings.

Alors que Sportradar se vantait d’une croissance rapide des revenus, il a également émis des hypothèses agressives sur la légalisation des jeux d’argent par certains États américains. La société a réduit ses prévisions de valorisation à 9 milliards de dollars, mais n’a toujours pas réussi à attirer de nombreux investisseurs.

Sportradar a décidé en juin d’abandonner l’accord SPAC et s’est inscrit pour une introduction en bourse en juillet. Il a fait ses débuts sur le Nasdaq cette semaine.

Le marché SPAC s’est rapidement détérioré au cours de l’été, selon les entretiens de Reuters avec plus d’une douzaine de professionnels des marchés des capitaux et un examen des données du marché. Désormais, les accords SPAC qui sont signés le font souvent en proposant des conditions adoucies sur leur PIPE. Les gestionnaires de la SPAC ont également accepté une rémunération moins généreuse.

D’autres entreprises qui ont abandonné les accords SPAC pour les introductions en bourse ces dernières semaines incluent la plate-forme publicitaire numérique Outbrain Inc et F45 Training Holdings Inc, une chaîne de fitness soutenue par l’acteur hollywoodien Mark Wahlberg, selon des personnes familières avec les plans. Les deux sociétés n’ont pas répondu aux demandes de commentaires.

AUGMENTÉ TROP D’ARGENT

Les investisseurs ont été effrayés par les mauvaises performances financières de nombreuses SAVS et par la répression réglementaire menée par la Securities and Exchange Commission des États-Unis au sujet de leurs divulgations. Seules 32 sociétés sont devenues publiques aux États-Unis via des SPAC en juillet, contre 57 introductions en bourse.

En janvier, les actions SPAC avaient progressé de 28 % en moyenne lors de leur premier jour de cotation. Mais en juillet, les actions SPAC ont augmenté de moins de 1% en moyenne le jour de l’annonce de la transaction, bien moins que la hausse de 30% le premier jour de négociation après une introduction en bourse, selon Dealogic.

De nombreux investisseurs SPAC vendent leurs actions sur le marché libre ou exercent leur droit de les racheter une fois qu’une transaction est annoncée. Les gestionnaires de SPAC ont dû investir davantage de leur propre argent dans les transactions, renoncer à une rémunération lucrative ou abandonner complètement les tentatives de fusion.

« En tant qu’industrie, nous avons collecté trop d’argent trop rapidement. La fête est terminée pour le moment. Il n’y a pas assez d’investisseurs qui comprennent les SAVS et veulent y investir », a déclaré Douglas Ellenoff, avocat SPAC chez Ellenoff Grossman & Schole LLP. .

Pour un graphique interactif, cliquez ici : https://tmsnrt.rs/3lif0sN

MAUVAISE PERFORMANCE DU STOCK

Les enjeux sont élevés. Quelque 438 SPAC qui ont levé plus de 130 milliards de dollars au total pour des fusions n’ont pas encore trouvé d’accords et seront obligés de restituer cet argent aux investisseurs s’ils ne signent pas de fusion dans les deux ans suivant leur introduction en bourse. Même s’ils acceptent un accord, il n’y a aucune certitude qu’ils puissent l’exécuter.

« Ce que vous voyez maintenant est un ajustement du marché, et c’est incroyablement difficile », a déclaré Jocelyn Arel, associé du cabinet d’avocats Goodwin Procter LLP.

La manne du marché SPAC a permis à certaines entreprises de s’inscrire à la cote qui auraient été snobées par les investisseurs en introduction en bourse. Les entreprises étaient plutôt soutenues par des fonds spéculatifs et des investisseurs privés désireux de placer des paris spéculatifs.

Cette manne a fait long feu. Quelque 94 SPAC sur les 131 qui ont annoncé des fusions depuis octobre 2020 se négocient en dessous de leur prix d’introduction en bourse de 10 $, selon les données compilées par l’expert en matière d’introduction en bourse Jay Ritter, professeur à l’Université de Floride. Cela indique que les investisseurs s’attendent peu à ce qu’ils réussissent ou qu’ils soient achevés du tout.

Selon SPAC Research, le taux de remboursement moyen des transactions conclues en juillet-août s’élevait à 50 %, contre 24 % en moyenne pour les 40 fusions conclues en avril-juin.

« Il est maintenant courant qu’une introduction en bourse de SPAC qui a levé 200 millions de dollars n’ait plus que 40 millions de dollars en fiducie après le rachat de la plupart des actionnaires avant la réalisation de la fusion », a déclaré Ritter.

Lorsque la société de services de télécommunications Syniverse Technologies LLC a accepté de fusionner le mois dernier avec SPAC M3-Brigade Acquisition II Corp, elle a dû offrir la majeure partie de son PIPE de 265 millions de dollars sous la forme d’actions privilégiées convertibles qui versent un dividende de 7,5%, plutôt que d’actions ordinaires.

Les gestionnaires de SPAC ont accepté des restrictions à la vente de leurs actions jusqu’à un an et ont subordonné l’acquisition de 30% de leurs actions à leur négociation 25% au-dessus du prix de l’opération pendant 20 jours par mois.

Synverse a refusé de commenter. M3-Brigade n’a pas répondu à une demande de commentaire.

« Nous avons clairement atteint un point d’inflexion et ce n’était probablement qu’une question de temps avant que le marché ne ralentisse », a déclaré Christopher Barlow, associé du cabinet d’avocats Skadden, Arps, Slate, Meagher & Flom LLP.

Reportage d’Anirban Sen à Bengaluru et de Krystal Hu à New York; reportage supplémentaire par Echo Wang à New York Montage par Greg Roumeliotis et David Gregorio

Nos normes : les principes de confiance de Thomson Reuters.