À l’intérieur de la bataille pour être le Robinhood de l’Europe

La décision de Robinhood l’été dernier d’abandonner son lancement au Royaume-Uni a donné le coup d’envoi à une course pour combler le vide laissé par le courtier memestock. Un an plus tard, une armée de prétendants européens essaie de convaincre des légions de gens ordinaires de commercer avec eux.

Les start-up proposant des applications mobiles bon marché et conviviales pour le commerce et les investissements se précipitent pour renforcer leur présence à travers l’Europe dans ce qu’elles considèrent comme un marché fragmenté et largement inexploité pour les personnes qui souhaitent acheter et vendre elles-mêmes des actions.

« C’est un accaparement des terres en ce moment. La bataille n’a même pas commencé », a déclaré Adam Dodds, directeur général de Freetrade, le néo-courtier basé au Royaume-Uni.

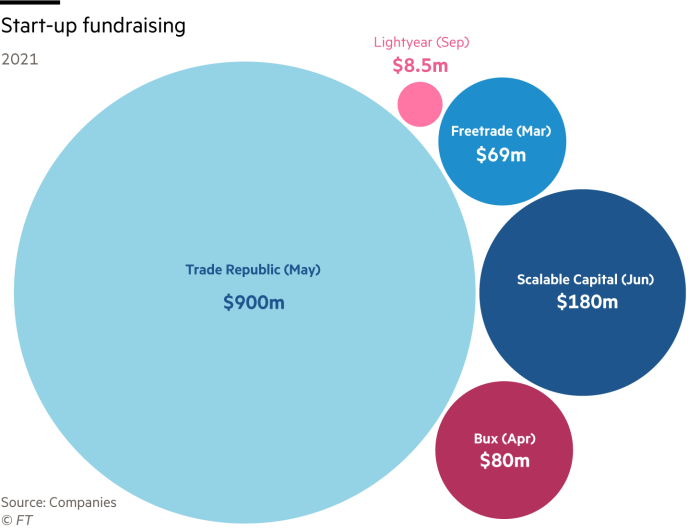

La Trade Republic allemande a commencé ce mois-ci à recruter des clients en Espagne, dans la foulée de son lancement en France, après avoir levé 900 millions de dollars plus tôt cette année lors d’un tour de table mené par le capital-risqueur américain Sequoia, qui a également soutenu Robinhood.

Freetrade s’attend à recevoir « imminemment » la bénédiction des régulateurs suédois pour établir une tête de pont pour ses ambitions continentales, avec un déploiement complet à travers l’Europe prévu l’année prochaine.

Des investisseurs, dont Tencent et BlackRock, ont soutenu le conseiller en robotique allemand Scalable Capital, qui s’est diversifié dans le trading d’actions et de crypto et a levé 150 millions d’euros de nouveaux financements, en partie pour s’implanter en France, en Italie et en Espagne. La fintech néerlandaise Bux s’est récemment installée en Irlande avant une expansion prévue au Royaume-Uni.

Mais alors qu’ils luttent pour le contrôle de l’Europe, les patrons de start-up affirment que leur combat se déroulera différemment de celui des États-Unis.

Le problème est que moins d’Européens échangent réellement des actions. Malgré une flambée des transactions boursières pendant la pandémie et une pression des autorités européennes pour encourager l’investissement, le pourcentage de la richesse des ménages européens détenue en actions et en fonds est resté bloqué à environ 25% au cours de la décennie après la crise financière, selon un rapport de le régulateur financier de l’UE. Plus de la moitié des Américains investissent directement en bourse.

Les États-Unis disposaient déjà d’un ensemble bien établi de courtiers de détail, s’adressant à des particuliers plutôt qu’à des institutions sophistiquées, lorsque Robinhood est entré en scène en 2013. L’application a mené une course pour offrir des transactions sans commission contre des joueurs comme Charles Schwab, TD Ameritrade, Etrade et courtiers interactifs.

Cela signifie que les applications européennes voient moins le besoin de voler des parts de marché. Au lieu de cela, ils veulent plus de parieurs de détail à partager.

Ils pensent que des coûts inférieurs et une technologie plus sophistiquée les rendront plus attrayants pour les jeunes investisseurs novices que les plateformes d’investissement britanniques établies, telles que Hargreaves Lansdown, ou les courtiers européens historiques qui sont souvent rattachés à de grandes banques.

La vague d’individus échangeant leur propre argent pendant la pandémie – qui a vu la part du volume de détail sur la bourse paneuropéenne Euronext culminer à deux fois le niveau normal – a renforcé la confiance des néo-courtiers.

L’espoir est que la frénésie autour des memestocks puisse être convertie en un investissement plus durable et moins spéculatif.

« J’appelle cela l’américanisation de l’espace d’investissement dans le commerce de détail en Europe », a déclaré Yorick Naeff, PDG de Bux. « L’Europe était autrefois une culture axée sur l’épargne. Maintenant, cela change.

Mais les start-up se demandent si l’engouement pour l’investissement de détail se révélera durable si les marchés commencent à faiblir, et ont attiré l’attention des régulateurs inquiets de la «gamification» du trading et de la prise de risque excessive par les investisseurs novices.

La frénésie de négociation d’actions a atteint son apogée lors des épisodes de volatilité du marché induits par Covid et lorsque des personnes sur des forums de médias sociaux comme Reddit ont pompé le stock d’entreprises américaines languissantes telles que GameStop et AMC – les soi-disant « memestocks ».

Le rôle de premier plan de Robinhood dans la saga memestock et les accusations selon lesquelles il encourage des habitudes commerciales dangereuses ont conduit de nombreux acteurs européens à prendre leurs distances avec la société américaine.

« Ce que Trade Republic essaie de construire n’est pas un Robinhood européen », a déclaré Christian Hecker, PDG de Trade Republic, qui a atteint une valorisation de 5 milliards de dollars après sa levée de fonds en mai.

Hecker a déclaré que les clients européens ont déjà accès à un certain nombre de plates-formes axées sur les produits dérivés qui s’adressent aux day traders fervents. La concurrence consiste donc à proposer des applications simples et faciles à utiliser qui offrent à la fois des investissements à long terme et des capacités de négociation d’actions.

Mais même si les autorités européennes souhaitent voir davantage de personnes investir leur argent sur le marché, pour aider à augmenter l’épargne des populations vieillissantes dont les perspectives de retraite sont menacées par les faibles taux d’intérêt, les régulateurs craignent que les applications de trading ultra-rapides puissent causer plus de tort que bien – avec des personnes qui risquent la dépendance et de l’argent qu’elles ne peuvent pas se permettre de perdre.

La Financial Conduct Authority du Royaume-Uni a attribué aux applications l’augmentation de «l’accessibilité» des investissements, avec plus de 2,8 millions de nouveaux comptes ouverts au cours des 12 mois précédant avril. Mais il a déclaré que la flambée des inscriptions autour de l’engouement pour les memestocks de janvier suggérait que les applications pourraient « permettre aux consommateurs de prendre plus facilement de mauvaises décisions », car il est si rapide de s’inscrire et de commencer à négocier.

En Europe, la pratique des courtiers de détail qui prélèvent des frais auprès des teneurs de marché pour exécuter la transaction – connue sous le nom de paiement pour le flux d’ordres – a fait l’objet d’un examen minutieux en raison des craintes que cela puisse entraîner une baisse des prix lorsque les transactions sont exécutées.

Une modification des règles concernant ces paiements pourrait affecter des applications comme Trade Republic qui dépendent de ces frais.

Jonathan Master, associé du cabinet d’avocats Eversheds Sutherland, a déclaré que la FCA avait clairement indiqué qu’elle considérait le paiement des flux de commandes comme « incompatible » avec Mifid, la réglementation financière paneuropéenne.

Les régulateurs européens ont commencé à s’attaquer à cette pratique. L’Autorité européenne des marchés financiers (Esma) a déclaré que le paiement des flux d’ordres « soulève d’importants problèmes de protection des investisseurs » et a demandé en juillet aux régulateurs nationaux de donner la priorité à la question. Masters a déclaré qu’il semblait probable que certaines autorités réprimeront.

Hecker a déclaré qu’il était « très confiant » que l’utilisation par Trade Republic du paiement pour le flux des commandes est dans le meilleur intérêt des clients. Il a déclaré que les paiements aident l’application à offrir une exécution gratuite aux utilisateurs qui achètent des actions ou des ETF dans le cadre d’un plan d’épargne régulier, tandis que la société facture 1 € pour exécuter d’autres transactions.

Le débat sur le paiement des flux de commandes met en évidence la pression à la baisse incessante sur les prix parmi les applications qui sont souvent comparées à leurs pairs américains qui ne facturent pas de frais initiaux. Les start-up européennes ont dû chercher d’autres moyens de gagner de l’argent, notamment des devises et des frais échelonnés pour des services supplémentaires.

Les entreprises sont confrontées à une multitude d’obstacles locaux dans leur marche à travers l’Europe, allant des différentes règles fiscales pour les investissements à la mise en place d’un service client en langue locale. Les clients diffèrent également dans leur aisance à prendre des risques et à gérer leurs propres investissements.

« L’une des principales raisons pour lesquelles il n’y a pas de bonne solution pour le marché européen pour le moment est que personne ne comprend comment opérer sur ces différents marchés d’une manière qui ait un sens à la fois financier et logique pour les investisseurs de détail », a déclaré Martin Sokk, co- fondateur de Lightyear, une application basée au Royaume-Uni lancée ce mois-ci, avec des investisseurs dont le co-fondateur de Wise Taavet Hinrikus et le premier bailleur de fonds de Monzo Eileen Burbidge.

Les fintechs ont poussé à élargir leur gamme de services et à grignoter le territoire de leurs rivaux, avec un croisement entre les fournisseurs d’épargne, le trading d’actions et de produits dérivés. Revolut, la banque challenger britannique, s’est lancée dans le trading au fur et à mesure de son déploiement à travers l’Europe.

Plusieurs applications intègrent la crypto, ce qui, selon le fondateur de Scalable, Erik Podzuweit, n’est plus considéré comme « quelque chose de super flippant » parmi les jeunes investisseurs.

Alors qu’elles planifient leur expansion européenne, les start-up doivent éviter de tomber dans les pièges qui ont attrapé d’autres sociétés de technologie d’investissement, comme certains conseillers en robo. Les coûts d’acquisition de clients élevés et les revenus relativement faibles que chaque client génère rendent leur course à l’échelle particulièrement difficile.

Certains experts affirment que la demande a été soutenue par une longue période de hausse des marchés, qui pourrait soudainement tourner au vinaigre. Votre personne moyenne qui négocie à domicile pourrait rapidement faire demi-tour si les actions commencent à baisser.

« Il y a un gros nuage noir potentiel à l’horizon de l’énorme augmentation de l’intérêt des consommateurs et des entreprises pour les nouvelles applications de trading géniales. Et c’est le fait qu’à un moment donné, ce marché haussier va faiblir et s’essouffler », a déclaré Holly MacKay, PDG de la société de recherche en finances personnelles Boring Money.

« C’est un jeu de chiffres et je pense qu’en fin de compte, quelques-uns seront acquis par de grandes marques mondiales. Et certains vont juste s’essouffler et gagner de l’argent.