Wayfair: ce que nous avons mal

Le dimanche, Mario Cibelli, fondateur et gestionnaire de portefeuille de la société d’investissement américaine Marathon Equity Partners, a publié un Fil Twitter sur les réactions négatives que les investisseurs pourraient rencontrer lorsqu’ils sont confrontés à une entreprise de consommation évolutive et finalement réussie.

En le lisant, FT Alphaville a eu une douleur soudaine et douloureuse lorsque nous nous sommes souvenus de nos articles sur le détaillant de meubles en ligne de 29 milliards de dollars Wayfair il y a quelques années. Non seulement parce que nous nous sommes terriblement trompés sur le stock, mais aussi parce que les raisons pour lesquelles nous nous sommes trompés ont été parfaitement exposées par M. Cibelli.

Notre argument contre la valorisation alors exubérante de Wayfair comportait plusieurs facettes, mais peut se résumer à trois points connectés.

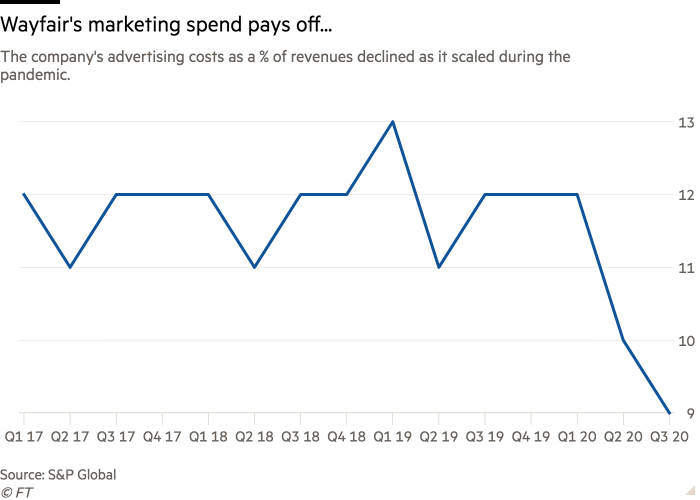

Premièrement, l’entreprise avait eu du mal à démontrer qu’elle pouvait contrôler les coûts de marketing pendant les années de forte croissance des revenus, ce qui signifie qu’elle manquait souvent ses propres objectifs de marge bénéficiaire. Pour nous, cela montrait que Wayfair faisait face à la pression concurrentielle et payait donc trop cher pour attirer de nouveaux clients. À plus long terme, nous pensions que cela pèserait sur ses résultats.

Deuxièmement, les meubles sont particulièrement difficiles à vendre en ligne en raison de leurs prix relativement élevés, de la complexité de la chaîne d’approvisionnement et des coûts de retour. Cela signifiait, par rapport à Amazon, générer un cycle de fonds de roulement négatif à partir de volumes élevés serait plus délicat que le commerce électronique traditionnel. Des coûts de retour plus élevés signifieraient également potentiellement des bénéfices structurellement inférieurs.

Troisièmement, les achats de meubles étaient souvent ponctuels, tandis que la société aimait définir sa relation avec sa clientèle comme une relation quasi-récurrente, peut-être dans le but d’obtenir davantage d’un logiciel comme l’évaluation de son stock.

Pourtant, en lisant les arguments de M. Cibelli, nous avons vu les erreurs dans notre réflexion. En particulier, ce point il a fait dans le deuxième tweet du fil:

Dans le langage non financier des bro, «spiking CAC» est l’abréviation de «coûts élevés pour attirer les clients» (CAC signifie coût d’acquisition client).

Comme nous l’avons expliqué ci-dessus, c’est ce que nous avons vu chez Wayfair – ses dépenses marketing attiraient de moins en moins de clients car elle dépensait plus. Cependant, il y a une autre façon de penser à cela que nous avons ignorée à l’époque: en surpayant les clients à court terme, vous maximisez les chances qu’ils reviennent sur votre plateforme pour acheter à nouveau à plus long terme. Même, et c’est le point crucial, si les marchandises sont disponibles ailleurs.

Pensez-y, une fois que vous avez acheté des batteries sur Amazon une fois, allez-vous vraiment magasiner la prochaine fois pour un meilleur prix? Ou allez-vous simplement emprunter la voie éprouvée parce que cela fonctionnait auparavant? Certes, acheter une chaise, une table ou un luminaire est un autre type de décision d’achat à dire, une boîte d’allumettes, mais si Wayfair était compétitif sur le prix la dernière fois, pourquoi en serait-il différent maintenant? Par conséquent, en dépensant apparemment trop pour les clients maintenant, Wayfair leur garantit au moins un degré plus élevé de fidélité plus tard. Cela était particulièrement crucial dans un secteur où la concurrence était, à l’époque, en retard sur les efforts de l’entreprise.

Cela alimente le deuxième argument que nous avons avancé – que les meubles, en raison de la taille des articles, de la difficulté à les retourner et du manque relatif de commandes répétées, signifiaient qu’il s’agissait simplement d’un type de produit beaucoup plus difficile à vendre en ligne. Pourtant, ce que nous ne considérons pas comme un avantage pour Wayfair. En acquérant une expertise approfondie dans un type de bien avec des exigences de vente, de livraison et de retour idiosyncratiques, les concurrents auraient beaucoup plus de mal à entrer dans l’espace sans subir d’importantes pertes initiales. Cela signifiait également que toutes les économies réalisées par Wayfair pouvaient être immédiatement répercutées sur les clients, ne faisant qu’approfondir davantage sa position concurrentielle.

Ensemble, ces deux arguments réfutent notre troisième hypothèse baissière: les achats de meubles sont relativement non récurrents. Cela n’a pas tellement d’importance si votre plate-forme devient l’endroit idéal pour tout acheter, des tapis aux boutons de porte en passant par les chaises de salle à manger.

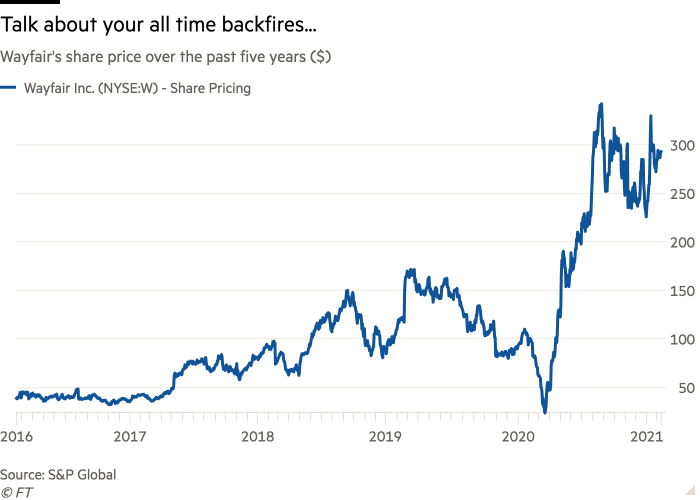

Maintenant, bien sûr, il y a un éléphant dans la pièce ici: avec des gens à la fois coincés à la maison en raison de la pandémie de coronavirus et ne dépensant pas d’argent, les améliorations domiciliaires sont devenues l’un des rares endroits où les gens pouvaient dépenser leur argent. Pour Wayfair, cela a été une aubaine totale. Au deuxième trimestre de 2020, ses revenus ont augmenté de 85% en rythme trimestriel, les travailleurs décidant de décorer leurs bureaux à domicile, leurs salons et leurs jardins. Cette fois, cependant, les coûts n’ont pas suivi, la marge ebitda de Wayfair passant à 1% au cours des 12 mois jusqu’en septembre 2020, contre moins 9% en 2019.

Pourtant, pour FT Alphaville, dire simplement «nous avions raison jusqu’à la pandémie» ne tient pas compte de deux points clés. Premièrement, Wayfair n’aurait pas été la plate-forme de choix pour les meubles si elle n’avait pas fait passer son marché à chaud dans les années précédant la pandémie. Deuxièmement, il n’aurait pas été en mesure de répondre en douceur à cette soudaine augmentation de la demande sans la mémoire musculaire logistique accumulée par les investissements précédents dans la capacité et sa chaîne d’approvisionnement. En d’autres termes, un manque de profit avant le coronavirus lui a permis de devenir rentable pendant celui-ci.

Tout cela semble évident après coup, et il est impossible de prouver si Wayfair aurait jamais atteint l’échelle qu’elle a maintenant sans le virus. Mais lorsque vous vous trompez, il vaut mieux comprendre pourquoi.

Wayfair était fou, mais ce n’est plus le cas.

Liens connexes:

Wayfair est fou, quand est le crash? – FT Alphaville

Wayfair: Problèmes de MO Growth Mo – FT Alphaville

Mario Cibelli – Cornerstone Investing Insights – Investissez comme les meilleurs [podcast]