Wall Street pendant la pandémie : l’impossible est désormais monnaie courante

Malgré l’offre apparemment infinie de cerveaux et de technologies de pointe mises à contribution sur les marchés financiers, on a parfois l’impression que personne ne sait rien.

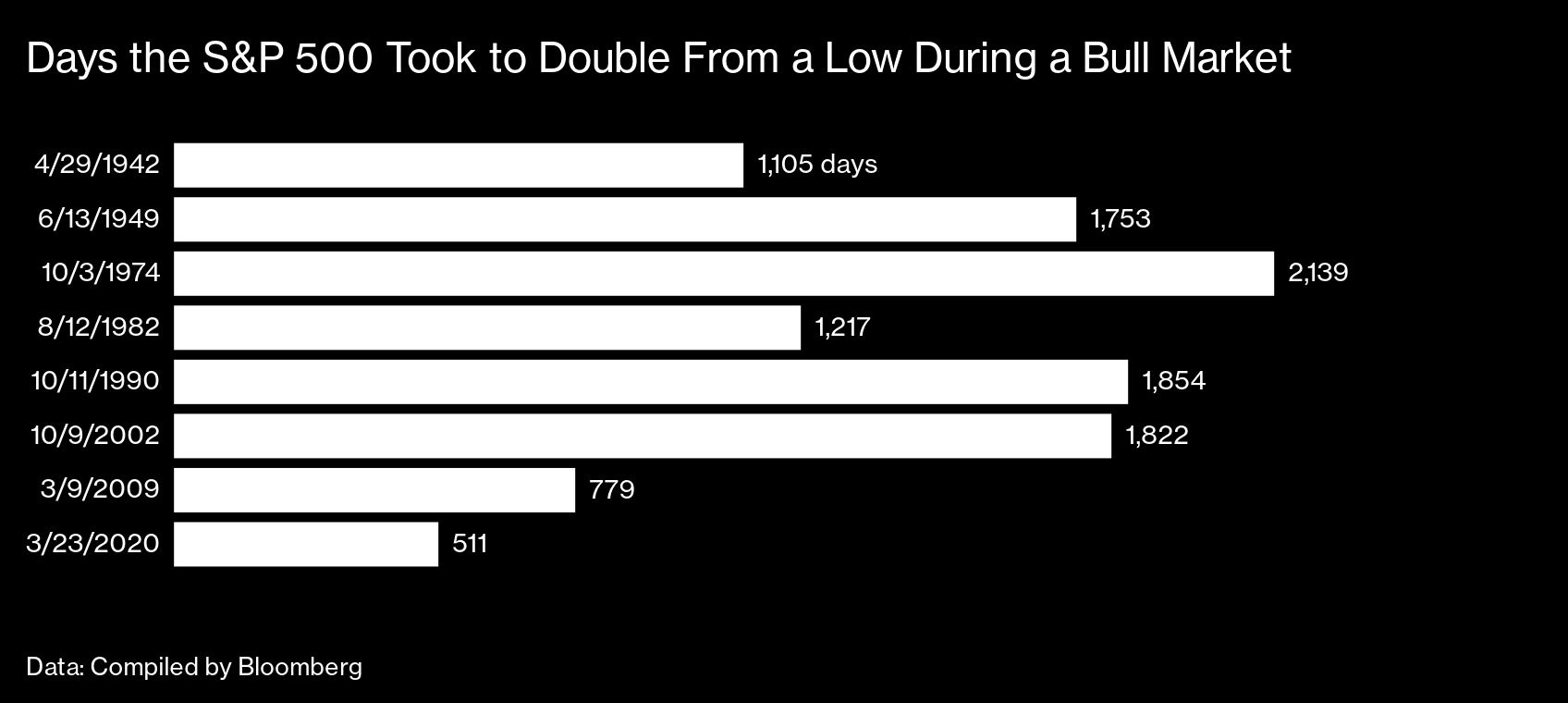

C’est peut-être la leçon la plus difficile à digérer apprise – ou du moins renforcée – de l’année et demie écoulée, au cours de laquelle le marché boursier américain a doublé au rythme le plus rapide depuis 1932 : la sagesse accumulée de Wall Street peut être un actif qui se déprécie rapidement. .

« Si quelqu’un m’avait dit en mars de l’année dernière, lorsque COVID a fait son apparition pour la première fois, que 18 mois plus tard, nous aurions un nombre de cas aussi élevé, sinon plus élevé, qu’il ne l’était ce jour-là, mais que le marché aurait doublé au cours de cette période de 18 mois, je me serais moqué d’eux », déclare Steve Chiavarone, gestionnaire de portefeuille et responsable des solutions multi-actifs chez Federated Hermes Inc.

L’une des leçons cruciales de cette période pour Chiavarone est donc d’avoir toujours une certaine humilité. « Même si vous pouviez prévoir le virus, vous n’aviez pas nécessairement le bon marché », dit-il. « Même si vous pouviez prévoir un résultat électoral, vous n’auriez pas nécessairement bien compris le marché. »

Il existe de nombreuses preuves pour montrer à quel point les prévisions ont été éloignées de la réalité à l’ère de la pandémie. Bien qu’il soit courant que les entreprises surpassent les prévisions publiées par les analystes de Wall Street, les bénéfices de ceux du S&P 500 ont dépassé leurs estimations de plus de 19% en moyenne au cours des cinq derniers trimestres. Avant la pandémie, ils dépassaient les estimations d’environ 3%. L’inadéquation signifiait que lorsque le marché baissier était à son pire en mars 2020, l’un des concepts fondamentaux de la valorisation des actions – le niveau d’un indice par rapport aux bénéfices projetés de ses entreprises – a fait paraître les actions américaines environ un cinquième plus chères qu’elles. s’est avéré être.

Cela aide peut-être à expliquer pourquoi les investisseurs continuent de pousser les actions à la hausse face à des mesures d’évaluation fondées sur la sagesse qui, dans de nombreux cas, montrent ostensiblement que les actions sont aussi chères qu’elles ne l’ont jamais été. Pourtant, il n’y a pas de consensus nouveau-anormal auquel les investisseurs peuvent ancrer leurs attentes. Parmi les stratèges des banques de Wall Street interrogés par Bloomberg, l’estimation de fin d’année la plus élevée pour le S&P 500 est de 4 825 et la plus basse est de 3 800, soit un écart de près de 27%.

Même les vétérans de l’industrie qui ont traversé la bulle Internet et la crise financière mondiale ont été choqués et humiliés par ce qui s’est passé lors d’une pandémie qui a tué près de 4,5 millions de personnes dans le monde, et cela continue.

Julian Emanuel, le stratège en chef des actions et des produits dérivés de la société de courtage BTIG qui a un CV de 30 ans à Wall Street, dit qu’il avait l’impression d’avoir tout vu en ce qui concerne les marchés avant la pandémie. Pourtant, maintenant, il est perdu. Pas seulement avec les feux d’artifice sur le marché boursier, mais aussi avec un marché obligataire qui semble ignorer ce que les manuels – et l’histoire – disent qu’il devrait faire.

Emanuel souligne que les prix à la production augmentent à un rythme élevé depuis 13 ans et que l’économie américaine devrait croître à un taux annuel de 6,2%, soit presque le triple de la croissance de la décennie précédant la pandémie. Vous vous attendriez à ce que les obligations se vendent agressivement dans cet environnement, pour produire des rendements qui peuvent suivre à la fois l’inflation et les opportunités d’investissement disponibles dans un environnement de forte croissance. « Dans quel monde auriez-vous pu imaginer que les rendements à 10 ans seraient plus proches de 1,2% ? il dit. « L’absolument impossible est littéralement devenu monnaie courante maintenant. »

Cela l’amène à une autre leçon importante : la dynamique du public investisseur importe autant que les fondamentaux des entreprises et des économies qui font l’objet de toutes les analyses.

Au cours des dernières années, les caprices des investisseurs individuels n’étaient pas considérés comme une influence majeure sur le sort de la plupart des actions ou du marché dans son ensemble. Cela a changé pendant la pandémie, en raison d’une confluence d’événements: une guerre des prix entre les maisons de courtage à la fin de 2019 a réduit le coût de placement d’une transaction à littéralement rien, juste à temps pour que les blocages créent un surplus de temps et d’argent pour les Américains. le marché.

Le nombre d’actions négociées par les clients des principales maisons de courtage de détail est passé de 700 millions un jour avant la pandémie à 2,9 milliards plus tôt cette année, pour représenter jusqu’à un quart du volume du marché, selon Bloomberg Intelligence. Les échanges d’options de détail ont plus que doublé. Alimentées par des voix influentes sur Reddit et d’autres médias sociaux, les nouvelles hordes de day traders ont souvent gonflé les actions d’entreprises au bord de la faillite et laissées pour mortes par des gestionnaires de fonds professionnels.

La nouvelle race de commerçants individuels est différente de tout ce qu’Emanuel a vu dans le passé. « Le public investisseur est devenu une force en soi », dit-il. « Si vous ignorez le public investisseur, vous les ignorez à vos risques et périls. »

Bien sûr, l’une des forces les plus anciennes a également travaillé dur : la Réserve fédérale, qui a doublé son bilan à 8 300 milliards de dollars en achetant des bons du Trésor et des titres hypothécaires pendant la pandémie, contribuant ainsi à soutenir les prix des obligations et, en maintenir les taux d’intérêt bas, rendre les actions attrayantes. Pour Paul Nolte, gestionnaire de portefeuille chez Kingsview Investment Management, un point clé à retenir est que, comme en Europe et au Japon, la banque centrale américaine aura davantage d’influence sur les marchés à l’avenir. L’approche délicate que la banque centrale adopte pour réduire ses achats d’obligations montre qu’« ils ne peuvent pas sérieusement augmenter les taux en raison du montant de la dette que nous avons », dit-il.

Pour Peter Mallouk, une leçon principale de l’ère COVID est de ne jamais perdre de vue la situation dans son ensemble en se concentrant trop sur les détails. « L’année dernière, l’histoire était très simple », déclare le PDG de Creative Planning, qui gère environ 90 milliards de dollars américains d’actifs. « Nous pouvons parler d’un million de choses, mais la seule chose qui compte est COVID – son taux de mortalité et notre capacité à le gérer. Toute autre histoire est vraiment un dérivé.

L’une des intrigues secondaires les plus importantes de la pandémie pour Mallouk : « Tout le monde, à cause de COVID, a reçu des chèques. » Les propriétaires de petites entreprises ont obtenu des prêts du programme de protection des chèques de paie. Certaines grandes entreprises ont obtenu des renflouements plus importants. Les individus ont reçu des chèques de relance. Ceux qui ont perdu leur emploi ont obtenu des allocations de chômage améliorées. « Et qu’est-ce que tu voulais faire avec ça ? Vous êtes allé acheter des trucs », dit Mallouk.

L’économie et le marché travaillent toujours à travers cette histoire très basique, qui explique à Mallouk certains des engouements d’investissement les plus fous de l’ère COVID, tels que les jetons non fongibles, les crypto-monnaies et les actions meme.

Le marché s’arrangera à un moment donné à mesure que tout cet excès d’argent diminuera, dit-il : « Nous n’en sommes pas encore là. Mais c’est ce qui s’en vient, et c’est la vue d’ensemble qui motive vraiment tout. »