Wall St Week Ahead L’évanouissement des actions réinitialise les valorisations mais le risque de récession et les perspectives de nuages de taux

NEW YORK, 6 janvier (Reuters) – Les actions américaines commencent 2023 à des niveaux beaucoup moins chers après le plus grand évanouissement de Wall Street en 14 ans, mais le potentiel d’une récession combiné à des taux d’intérêt plus élevés signifie que les actions pourraient ne pas être suffisamment basses pour attirer les investisseurs.

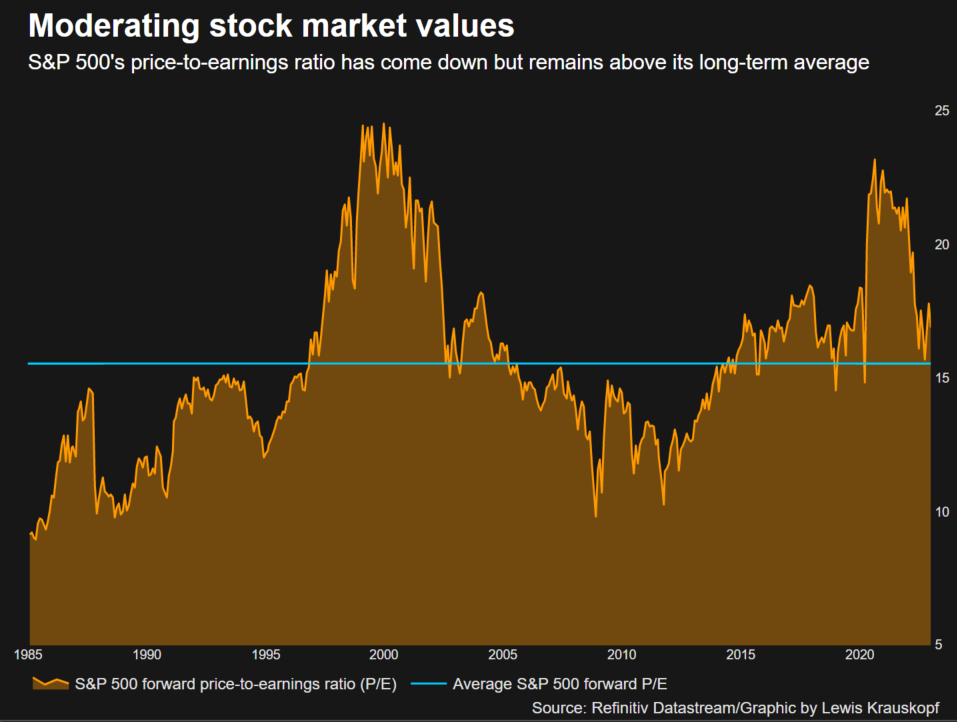

Depuis que le S&P 500 (.SPX) a atteint un sommet historique il y a un an, le ratio cours/bénéfices de l’indice a chuté de plus de 20 %, passant de ses sommets à des niveaux plus proches des moyennes historiques.

Certains investisseurs voient encore des raisons d’être sceptiques. Les actions peuvent être plus chères qu’elles ne le paraissent si les estimations actuelles des bénéfices ne tiennent pas pleinement compte d’un ralentissement économique, tandis que tout ralentissement pourrait encore réduire ce que les investisseurs sont prêts à payer pour des actions.

« Les valorisations se sont corrigées, mais elles ne sont toujours pas convaincantes par rapport aux défis macroéconomiques qui existent », a déclaré Keith Lerner, co-directeur des investissements chez Truist Advisory Services, qui considère les titres à revenu fixe comme plus attractifs que les actions.

« Au mieux, vous pouvez dire que les valorisations sont moyennes », a déclaré Lerner, « mais la question que je pense que vous devez vous poser est suffisamment moyenne compte tenu du risque de récession élevé? »

Le S&P 500 a chuté de 19,4 % en 2022, alors que les hausses de taux agressives de la Réserve fédérale visant à atténuer l’inflation élevée de 40 ans ont pénalisé les prix des actifs. Au cours des premiers jours de la nouvelle année, l’indice boursier de référence a glissé de 0,8 %.

Selon Refinitiv Datastream, la chute du marché en 2022 a ramené le ratio cours/bénéfices prévisionnels à environ 17 contre environ 21,7 il y a un an. Le niveau actuel demeure légèrement supérieur à la moyenne de 15,8 de l’indice des 20 dernières années.

Les valorisations pourraient encore être trop élevées en cas de récession, comme beaucoup s’y attendent à Wall Street. Dans l’enquête BofA Global Research du mois dernier, les gestionnaires de fonds ont cité une profonde récession mondiale et une inflation constamment élevée comme les principaux risques du marché, avec 68 % nets prévoyant un ralentissement probable l’année prochaine.

Les économistes d’UBS prévoient une récession du deuxième au quatrième trimestre de cette année, « alors que les hausses de taux poussent une économie vulnérable à se contracter ».

« Alors que la croissance se détériore considérablement au T2/T3, nous supposons que le multiple tombe vers 14,5 (fois) », ont déclaré les stratèges actions d’UBS dans une note. Combiné à une attente d’un affaiblissement des estimations de bénéfices, cela ferait baisser le S&P 500 à 3 200, a déclaré UBS, soit environ 16 % en dessous des niveaux actuels.

Toute récession pourrait faire pression sur les bénéfices des entreprises plus que ce qui est pris en compte dans les projections. Les estimations du consensus des analystes prévoient une augmentation de 4,4 % des bénéfices cette année, selon Refinitiv IBES.

Pourtant, pendant les récessions, les revenus chutent à un taux annuel moyen de 24 %, selon Ned Davis Research. Si les estimations sont trop optimistes, cela signifie que le ratio P/E est plus élevé qu’il n’y paraît, ce qui rend les actions moins attrayantes.

L’image des bénéfices commencera à devenir plus claire lorsque la saison des résultats du quatrième trimestre débutera la semaine prochaine. Des rapports sont attendus des banques Wells Fargo (WFC.N) et Citigroup (CN), du titan de la santé UnitedHealth Group (UNH.N), du gestionnaire d’actifs BlackRock (BLK.N) et de Delta Air Lines (DAL.N).

La flambée des taux d’intérêt en 2022 pourrait également saper les valorisations boursières en faisant des actifs relativement sûrs comme les bons du Trésor américain des alternatives plus attrayantes. Les rendements des bons du Trésor de référence ont atteint des sommets en 15 ans l’année dernière après une longue période au cours de laquelle des actifs relativement sûrs ont peu rapporté.

« Le problème avec l’analyse de valorisation en ce moment est le vieil adage selon lequel il n’y a pas d’alternative aux actions parce que les taux d’intérêt étaient si bas », a déclaré Matthew Miskin, co-chef de la stratégie d’investissement chez John Hancock Investment Management.

Avec des taux d’intérêt « significativement plus élevés qu’ils ne l’étaient au cours de la dernière décennie … ce multiple plus élevé que vous aviez l’habitude de payer pour les actions n’est peut-être pas aussi justifié », a-t-il ajouté.

La prime de risque des actions, ou le rendement supplémentaire que les investisseurs s’attendent à recevoir pour détenir des actions par rapport aux obligations d’État sans risque, est devenue moins favorable au cours de l’année écoulée, selon Truist’s Lerner.

La prime actuelle coïncide avec un rendement excédentaire sur 12 mois de 3,5 % pour le S&P 500 par rapport au bon du Trésor à 10 ans, mais « les dégradations de l’économie et des bénéfices restent des risques », a déclaré Lerner dans une note.

Le rapport sur l’indice des prix à la consommation de décembre étroitement surveillé de jeudi pourrait influencer l’ampleur des hausses de taux de la Réserve fédérale cette année.

Les investisseurs sont à la recherche de bonnes affaires. State Street Global Advisors préfère les actions à moyenne et petite capitalisation à leurs homologues à grande capitalisation, a déclaré le stratège en chef des investissements de State Street, Michael Arone.

L’indice des moyennes capitalisations S&P 400 (.IDX) et l’indice des petites capitalisations S&P 600 (.SPCY) se négocient tous deux à environ 13 fois les estimations des bénéfices prévisionnels, bien en deçà de leurs moyennes à long terme respectives, selon Refinitiv Datastream.

« Au fur et à mesure que vous descendez dans la capitalisation boursière, les valorisations deviennent plus attrayantes », a déclaré Arone.

Reportage de Lewis Krauskopf; Montage par Alden Bentley et Richard Chang

Nos normes : Les principes de confiance de Thomson Reuters.