Vente chaotique du trésor alimentée par 50 milliards de dollars de relâchement

Photographe: Samuel Corum / Bloomberg

Photographe: Samuel Corum / Bloomberg

Les détectives du marché cherchent à expliquer la fureur de jeudi La vente des bons du Trésor trouvera la plupart des preuves indiquant des raisons techniques plutôt que fondamentales.

Une combinaison d’indigestion de l’offre, une position potentielle de 50 milliards de dollars se détend et la liquidité en voie de disparition a exacerbé les mouvements, les traders ayant réévalué de manière agressive les perspectives de hausse des taux de la Réserve fédérale, malgré l’absence de développements économiques majeurs ou de changements de ton de la part des décideurs.

«Ce n’était pas une vente ordonnée et ne semblait certainement pas être motivée par une continuation ou une extension fondamentale évidente de la thèse de la reflation», a écrit le stratège de NatWest Markets, Blake Gwinn, dans une note aux clients. Un certain nombre de facteurs plus «de style technique» étaient dans le mélange, dans un contexte de grève des acheteurs à l’ancienne, a-t-il déclaré.

Voici un aperçu de certains des facteurs qui ont motivé les mouvements de jeudi:

Le protagoniste

Le principal protagoniste du marché obligataire était le bon du Trésor à cinq ans, une échéance souvent associée aux anticipations de taux à long terme de la Fed, où les rendements ont clôturé de 22 points de base plus haut sur la journée. L’indice dit papillon – une mesure de la performance du billet par rapport à ses pairs à deux et dix ans – a bondi de 24 points de base, la pire performance quotidienne du secteur depuis 2002.

La vente a été déclenchée après qu’une vente aux enchères américaine d’obligations à sept ans a connu une faible demande record. Le ratio bid-to-cover – une mesure de l’intérêt des investisseurs – s’est établi à 2,04, bien en deçà du récent moyenne de 2,35. Cela a fait grimper les rendements à cinq ans de 0,75%, un niveau technique crucial observé par les investisseurs comme un signal que toute vente d’obligations pourrait s’aggraver.

Détendez-vous Rush

Le pic de rendement a poussé les traders à se précipiter pour gérer leurs positions, en particulier celles liées au commerce de reflation populaire. Les paris sur une courbe de rendement plus raide ont été touchés alors que la courbe s’est aplatie grâce à de lourdes pertes sur les obligations à plus courte échéance.

L’intérêt ouvert préliminaire pour les contrats à terme sur obligations du Trésor sur toute la courbe – une mesure des positions en cours – s’est effondré d’un montant équivalent à 50 milliards de dollars d’obligations de référence à 10 ans. Bien qu’il puisse y avoir une certaine confusion dans les données compte tenu des rouleaux de contrat potentiels, cela suggère un dénouement significatif des positions.

| Maturité |

Changement du nombre de contrats (nets de rouleaux) |

Valeur en millions de dollars de Mouvement de 1 point de base |

|---|---|---|

| TU (2 ans) | 591 | 0,27 |

| FV (5 ans) | -124 152 | -6,89 |

| TY (10 ans) | -174 423 | -14,98 |

| UX (Ultra 10 ans) | -50 986 | -6,99 |

| États-Unis (obligations à long terme) | -24 158 | -4,72 |

| WN (Ultra bond) | -44 792 | -15,76 |

| Total | -417 920 | -49,61 |

La vente a été interrompue pendant les heures de négociation en Asie, bien que l’ampleur du mouvement du jour au lendemain la rende mouvementée. Certains commerçants asiatiques ont déclaré qu’ils avaient travaillé pendant les heures de New York pendant une bonne partie de vendredi.

Le pic de 10 points de base et le recul ultérieur des bons du Trésor de référence lorsqu’ils ont touché 1,5% suggèrent également que certains traders ont été frappés par des stop-loss sur leurs positions longues.

Découplage fondamental

La divergence du marché obligataire par rapport à un contexte fondamental était plus évidente à l’extrémité la plus courte de la courbe. Les contrats Eurodollar – dont le prix est fixé au Libor – se sont effondrés en des volumes records, les traders ayant réévalué leurs attentes quant à la trajectoire des taux de la Fed avec peu de catalyseurs évidents.

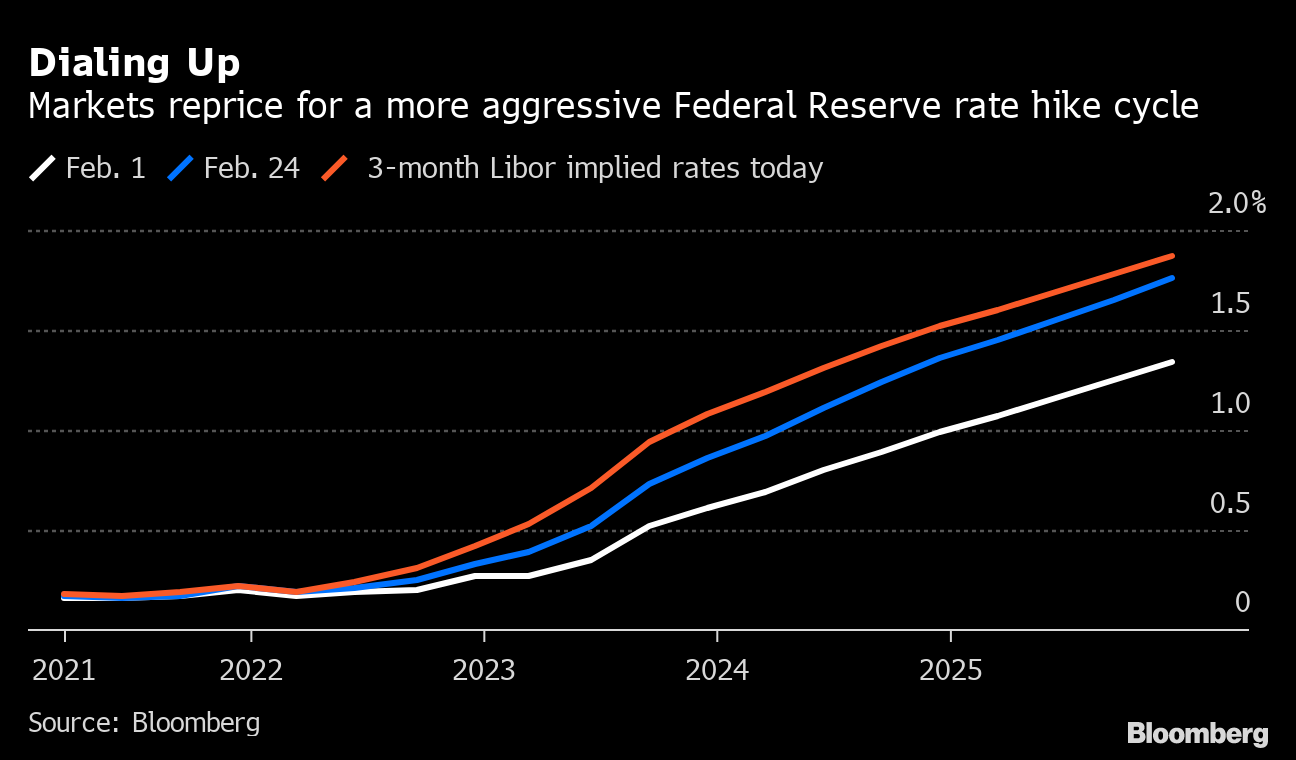

Les marchés voient maintenant une hausse de la Fed d’ici mars 2023 par rapport à la mi-2023 précédemment, et ont intégré des taux de plus de 50 points de base plus élevés d’ici 2024.

Numérotation

Les marchés réévaluent pour un cycle de hausse des taux de la Réserve fédérale plus agressif

Source: Bloomberg

Mais dans ses remarques cette semaine, le président de la Fed, Jerome Powell, a offert l’assurance que la politique continuerait d’être favorable et regarderait au-delà d’une accélération temporaire de l’inflation, en particulier à partir d’une base basse. Alors que le vice-président de la Fed, Richard Clarida, a exprimé un optimisme prudent sur les perspectives, il a déclaré qu’il «faudrait un certain temps» pour rétablir l’économie à ses niveaux d’avant la pandémie.

«La dynamique du marché d’aujourd’hui semble avoir été alimentée par des facteurs techniques et la Fed peut vouloir laisser la poussière se tasser avant de juger s’il y a quelque chose de vraiment problématique ici», ont déclaré Krishna Guha et Ernie Tedeschi d’Evercore ISI. « Mais un changement de ton semble au moins justifié à notre avis et peut-être plus. »

Sécheresse de liquidité

Un manque de liquidité sur le marché obligataire, au moment où les traders en avaient le plus besoin, peut également être en cause.

«Nous pensons qu’une forte baisse de la profondeur du marché a contribué aux mouvements démesurés des rendements aujourd’hui», a écrit Jay Barry, stratège de JPMorgan Chase & Co., dans une note aux clients. Barry a montré comment la part des traders à haute fréquence sur le marché du Trésor – qui a suivi une tendance à la hausse – a tendance à reculer rapidement à mesure que la volatilité augmente.

La volatilité des swaptions américains sur 3 mois et 10 ans – un indicateur des fluctuations de prix sur le marché des taux – a atteint son plus haut niveau en plus d’un an jeudi, après avoir augmenté régulièrement tout le mois.

«Compte tenu de la boucle de rétroaction naturelle entre la volatilité et la liquidité, il est probable qu’une forte baisse en profondeur a contribué aux mouvements démesurés des rendements», a ajouté Barry.

Purgatoire réglementaire

Les traders d’obligations étaient déjà inquiets alors qu’ils attendaient les conseils de la Fed avant l’expiration le mois prochain d’un règlement qui a encouragé les banques à acheter des bons du Trésor. Ni Powell ni le vice-président chargé de la supervision, Randal Quarles, n’ont répondu à la question de savoir si la mesure serait prolongée, ce qui a probablement contribué à prolonger la compensation des positions sur le marché des swaps.

Un ajustement de la réglementation bancaire par la Fed en avril dernier a exempté les bons du Trésor des ratios d’endettement supplémentaires des banques, pour leur permettre d’élargir leur bilan avec des achats d’obligations d’État américaines. Cela a accru l’attrait des bons du Trésor par rapport aux swaps de taux d’intérêt, élargissant ainsi l’écart entre les deux.

(Ajoute les détails commerciaux de l’Asie dans le neuvième paragraphe, met à jour les données dans le tableau)