‘Qui va acheter?’ Le Royaume-Uni s’apprête à déclencher un déluge de dettes historique

Les investisseurs se préparent à ce que le gouvernement britannique déclenche un flot « cataclysmique » de ventes de dettes au cours des prochaines années, laissant beaucoup se demander qui va exactement acheter toutes les cochettes – et à quel prix.

Même après avoir supprimé les réductions d’impôts non financées de son prédécesseur – qui ont déclenché un effondrement du marché obligataire en septembre – le chancelier Jeremy Hunt fait face à une tâche ardue d’emprunt. Le coût de la subvention des factures d’énergie des ménages, du paiement des services publics grinçants alors que l’économie se dirige vers la récession et du service d’une facture d’intérêts gonflée par les emprunts passés a ouvert la voie à une demi-décennie de ventes d’obligations qui vont considérablement augmenter – et se remodeler de façon permanente – le marché du gilt de 2 000 000 £.

Le Bureau de gestion de la dette – qui gère les ventes d’obligations pour le compte du Trésor – devra vendre en moyenne près de 240 milliards de livres sterling de gilts pour chacun des cinq prochains exercices, selon les prévisions de Citigroup. Ce chiffre éclipse confortablement les records précédents, à l’exception des vastes emprunts pendant la pandémie de coronavirus.

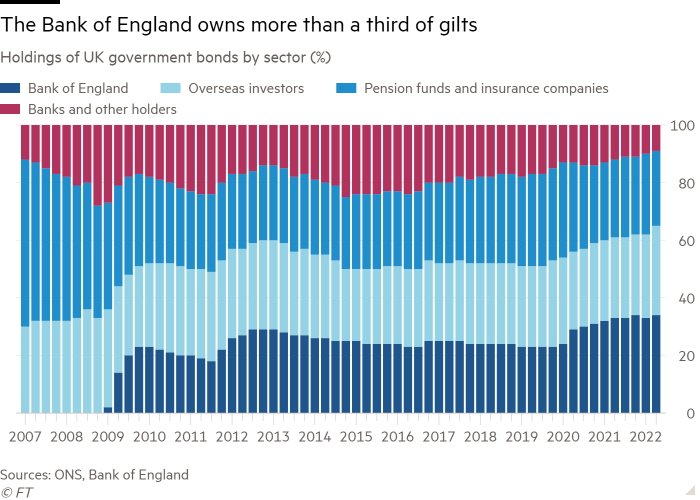

La Banque d’Angleterre a récupéré la majorité des gilts arrivant sur le marché en 2020 avec son programme d’assouplissement quantitatif d’achat d’obligations, finançant efficacement les besoins d’emprunt sans précédent du gouvernement. Aujourd’hui, en revanche, une BoE confrontée à une inflation galopante annule son programme d’assouplissement quantitatif de plus de 800 milliards de livres sterling en revendant des obligations aux investisseurs.

« Quand nous avons eu beaucoup d’émissions avant que la BoE ne soit là pour les éponger », a déclaré Mike Riddell, gestionnaire de portefeuille obligataire chez Allianz Global Investors. « Maintenant, vous pourriez avoir presque tout le monde qui vend. La question est, qui va acheter ?

Robert Stheeman, qui dirige le DMO, a déclaré aux députés en octobre que « désormais. . . l’émission nette sur le marché sera la plus élevée de l’histoire ».

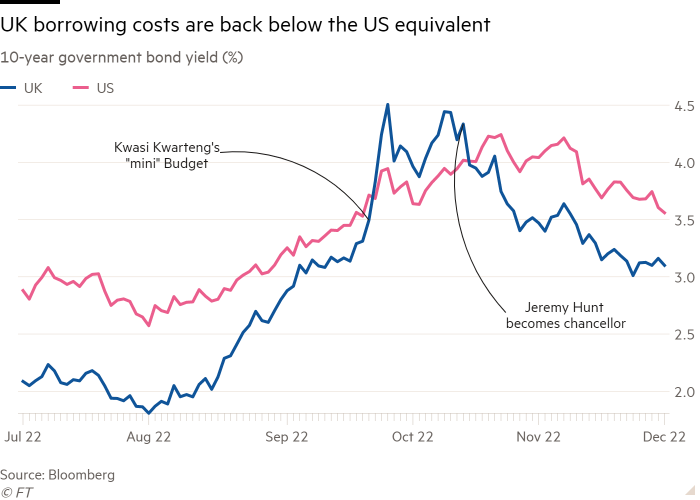

Cependant, il y a peu de signes extérieurs d’anxiété sur les marchés. Les Gilts ont rebondi après la déroute de septembre et octobre, aidés par les plans de Hunt et du nouveau Premier ministre Rishi Sunak pour rétablir les finances publiques sur une base durable. Le rendement des gilts à 10 ans – une référence des coûts d’emprunt du gouvernement – se situe juste au-dessus de 3%, après avoir grimpé jusqu’à 4,5% lors de la crise de liquidité des fonds de pension qui a suivi le « mini » budget malheureux de l’ancien chancelier Kwasi Kwarteng.

Pour certains analystes, le calme sur le marché des titres d’État rappelle que les anticipations d’offre d’obligations n’ont jamais été le principal moteur des rendements sur les principaux marchés obligataires du monde développé – dont les mouvements peuvent généralement s’expliquer en grande partie par des changements dans les anticipations de taux d’intérêt. Quoi qu’il en soit, le Royaume-Uni n’est pas le seul — la crise énergétique devrait stimuler des émissions record dans la zone euro l’année prochaine.

Pourtant, certains gestionnaires de fonds affirment que les investisseurs ont choisi de se concentrer sur la réduction des émissions de gilts au cours de l’exercice en cours à la suite de la déclaration budgétaire d’automne de Hunt le mois dernier, et s’enfouissent la tête dans le sable face à l’avalanche à venir.

« Je ne pense pas que le marché ait tout à fait accepté l’ampleur de tout cela », a déclaré Craig Inches, responsable des taux et des liquidités chez Royal London Asset Management. « C’est cataclysmique. »

La propriété du marché des gilts est répartie à peu près également entre les investisseurs nationaux, les investisseurs étrangers et la BoE – qui a avalé la part du lion des émissions supplémentaires alors que la taille du marché a triplé depuis la crise financière mondiale de 2008-09. Alors que la banque centrale passe d’acheteur à vendeur, il incombe au secteur privé, au pays et à l’étranger, d’absorber la prochaine vague de ventes d’obligations.

« Le meilleur des mondes »

Les investisseurs basés au Royaume-Uni pourraient avoir du mal à prendre le relais. Les fonds de pension ont traditionnellement dominé la partie à plus long terme du marché des gilts. Au cours des deux dernières décennies, le DMO a répondu à la demande incessante des investisseurs dits axés sur la responsabilité – des stratégies de retraite qui utilisent des actifs à long terme pour correspondre à leurs engagements à long terme envers les retraités et étaient au centre du chaos du marché des gilts de l’automne . En conséquence, les gilts ont une échéance moyenne beaucoup plus longue que les autres grands marchés obligataires – plus de 14 ans, contre six à huit ans dans les autres économies du G7.

La hausse rapide des rendements obligataires fin septembre a envoyé des ondes de choc dans une industrie LDI qui avait fait le plein de paris à effet de levier sur des taux plus bas, obligeant les investisseurs à vendre plus de gilts pour lever des fonds, créant ce que la BoE a appelé une « spirale auto-renforcée ». La banque centrale a été forcée d’intervenir et de soutenir le marché avec 19 milliards de livres sterling d’achats de gilts à long terme, tandis que le revirement d’emprunt de Hunt a également contribué à calmer le marché.

Cependant, maintenant que sa crise de liquidité s’est atténuée, la solvabilité globale du secteur est plus saine grâce à des rendements obligataires plus élevés, selon Daniela Russell, responsable de la stratégie de taux au Royaume-Uni chez HSBC. Cela pourrait entraîner une vague de demande alors que les gestionnaires de LDI achètent des gilts pour verrouiller leur position de financement améliorée. Cependant, le déclin à plus long terme du secteur des prestations définies – ces régimes sont pour la plupart fermés aux nouveaux membres – signifie que cette source de demande va diminuer, a déclaré Russell.

Les responsables admettent que la structure des émissions de gilts devra probablement changer pour refléter le recul d’une industrie qui avait soif de gilts, quel que soit le prix, les ventes d’obligations étant moins axées sur les échéances ultra-longues qu’auparavant.

« Au cours des 20 dernières années, des investisseurs non économiques ont acheté parce qu’ils le devaient », a déclaré Riddell. « Cela a été une subvention au gouvernement britannique, et je pense qu’elle sera supprimée. Vous verrez la courbe britannique ressembler davantage à celle de tout le monde.

Cela oblige le Royaume-Uni à courtiser les acheteurs étrangers comme jamais auparavant. Même le maintien des niveaux actuels de propriété étrangère nécessitera une demande beaucoup plus élevée. Si les investisseurs étrangers devaient acheter au même rythme en 2023 qu’en 2022, ils n’absorberaient que 15% des gilts émis en 2023, au lieu de leurs 30% historiques, selon Kim Hutchinson, gestionnaire de portefeuille de taux mondiaux chez JPMorgan La gestion d’actifs.

De nombreux investisseurs affirment que le DMO devra payer pour le privilège avec des coûts d’emprunt plus élevés.

« Nous sommes dans ce nouveau monde courageux de la BoE déterminé à inverser le QE », a déclaré Quentin Fitzsimmons, gestionnaire de portefeuille principal chez le gestionnaire d’actifs américain T Rowe Price. « Cela signifie que nous dépendons plus que jamais de la » gentillesse des étrangers « », a-t-il ajouté, faisant référence à la description de l’ancien gouverneur de la BoE, Mark Carney, de la dépendance du Royaume-Uni aux flux de capitaux étrangers pour financer son budget et ses déficits courants.

Selon Fitzsimmons, les niveaux de rendement actuels du Royaume-Uni ne sont pas attrayants pour les investisseurs mondiaux. Les rendements des gilts ont brièvement dépassé ceux des bons du Trésor américain équivalents lors des récentes crises. Ils devront probablement le refaire et s’y installer durablement afin d’attirer suffisamment d’acheteurs étrangers, a-t-il déclaré.

Transférer des quantités suffisantes d’obligations aux investisseurs constituera également un test pour l’infrastructure du marché. La semaine dernière, il y avait une vente d’or par le DMO ou la BoE tous les jours, un calendrier qui devrait se répéter cette semaine. Cela pourrait devenir la norme alors que les émissions annuelles dépassent les 200 milliards de livres sterling au cours des prochaines années, selon Moyeen Islam, stratège obligataire de Barclays.

Le DMO pourrait être contraint de procéder à davantage de syndications, dans lesquelles il paie les banques pour qu’elles placent de grandes quantités de dette auprès des investisseurs, ou d’augmenter la taille de ses enchères, ce qui aggraverait la perturbation du marché causée par l’offre de nouvelles obligations et obligerait finalement le gouvernement à payer des coûts d’emprunt plus élevés.

« Je dirais qu’au vu des chiffres que nous envisageons pour les prochaines années, nous sommes à la limite de la capacité du marché », a déclaré Islam.

Lors de sa comparution devant la commission parlementaire du Trésor en octobre, Stheeman était très confiant de vendre autant de gilts que le gouvernement l’exige, mais a ajouté qu’il ne pouvait pas garantir que le processus se déroulerait toujours sans heurts.

Le ralentissement à venir pourrait en fait lui faciliter la tâche, s’il amène la BoE à augmenter ses taux d’intérêt de manière moins agressive, voire à les réduire.

« En fin de compte, si nous sommes en récession, ou si l’inflation d’aujourd’hui se transforme en désinflation de demain, la demande d’obligations émergera », a déclaré Hutchinson.

Certains analystes soutiennent qu’il serait erroné de conclure du sort de Kwarteng que les marchés sont désormais allergiques aux emprunts à grande échelle. C’est plutôt la décision de l’ancien chancelier de licencier le haut fonctionnaire du Trésor et de publier son budget sans examen par le chien de garde officiel qui a sapé la confiance dans la gestion économique britannique.

Hunt, en revanche, a jusqu’à présent pu s’en tirer avec ses plans d’emprunt parce que les marchés comprennent les raisons qui les sous-tendent. Plutôt que d’annoncer des réductions d’impôts à une époque de forte inflation, le nouveau chancelier a été contraint d’émettre des gilts géants en raison de perspectives économiques misérables et du besoin du Trésor de compenser la BoE pour les pertes sur son portefeuille QE à mesure que les taux d’intérêt augmentent.

« Les chiffres sont certainement importants », a déclaré Islam. «Mais septembre nous rappelle que le contexte compte et que le récit compte sur les marchés. Vous devez avoir une histoire que les investisseurs sont prêts à acheter.