Pourquoi Pfizer Stock est un gagnant infaillible en 2023

Géant pharmaceutique Pfizer (DFP -1,12%) n’est pas étranger aux investisseurs; la société est un incontournable de longue date dans le secteur de la santé. Il a pris de l’ampleur fin 2020 et en 2021 en tant que l’un des fournisseurs de vaccins COVID-19, mais les investisseurs semblent s’ennuyer avec l’histoire de Pfizer, et le titre a baissé d’environ 16 % depuis le début de 2022.

Le fait est que les investisseurs ne devraient pas être si prompts à radier les actions de Pfizer. Les revenus des vaccins continueront de chuter l’année prochaine et le bilan de la société regorge de liquidités. Examinons quelques-unes des raisons pour lesquelles Pfizer pourrait être un grand gagnant en 2023 et au-delà.

L’activité COVID-19 de Pfizer n’est pas encore terminée

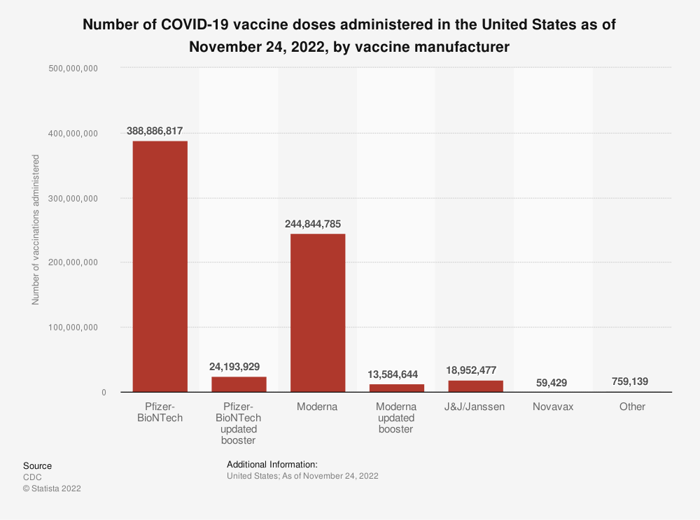

Pfizer a gagné des milliards pendant la pandémie grâce au vaccin qu’il a développé avec BioNTech ; vous pouvez voir ci-dessous à quel point le produit de l’entreprise était dominant, et seulement ModerneLe vaccin de s’est approché en volume de doses. La demande de vaccin diminue à mesure que la population est vaccinée et que l’immunité naturelle (la défense naturelle du corps après être tombé malade) devient plus répandue. Le rappel mis à jour couvrant les souches virales récentes a vendu beaucoup moins de doses.

Source de l’image : Statista

Mais les bénéfices de Pfizer sur le COVID-19 ne se tariront pas du jour au lendemain ; la société a également développé un onglet antiviral oral appelé Paxlovid, qui combat l’infection pour minimiser les symptômes de ceux qui tombent malades. Paxlovid a largement dépassé les ventes du vaccin au troisième trimestre de Pfizer : 7,5 milliards de dollars de ventes à 4,4 milliards de dollars.

Les investisseurs devraient consulter les prévisions de Pfizer pour 2023 pour voir à quoi ressemblent les attentes pour 2023, mais Paxlovid pourrait vendre plus que le vaccin tout au long de 2023. Il est facilement distribuable et peut être conservé à température ambiante, contrairement au vaccin, qui nécessite une conservation au froid. Les produits COVID-19 de Pfizer finiront probablement par s’estomper, mais ils le feront probablement lentement plutôt que de se tarir du jour au lendemain.

Plus pour Pfizer que les produits COVID-19

Et n’oubliez pas que Pfizer était une force pharmaceutique avant la pandémie. La société dispose d’un solide pipeline de produits en développement, ainsi que d’acquisitions récentes comme Biohaven, un achat de 11,6 milliards de dollars qui a été clôturé début octobre. La direction a guidé la croissance des revenus à long terme qui pourrait inclure 20 milliards de dollars de nouveaux produits d’ici la fin de la décennie.

Bien que l’activité pandémique de Pfizer ne dure pas éternellement, la manne financière qui en a résulté pourrait stimuler l’entreprise pour les années à venir. Le flux de trésorerie disponible de Pfizer a explosé pendant la pandémie, entraînant une énorme réserve de trésorerie de 36 milliards de dollars et un ratio dette / EBITDA qui a chuté à seulement 1.

Données de flux de trésorerie disponibles PFE par YCharts

La taille de votre trésor de guerre compte dans l’industrie pharmaceutique, et les poches profondes de Pfizer peuvent se traduire par une valeur actionnariale grâce au développement de nouveaux produits, à de futures acquisitions, à des dividendes et à des rachats d’actions.

La chute de Pfizer n’a pas de sens

Les analystes restent optimistes sur le fait que le résultat net de Pfizer continuera de croître à mesure que les revenus de COVID-19 s’estomperont ; les estimations prévoient une croissance du bénéfice par action (EPS) de 12 % en moyenne par an au cours des trois à cinq prochaines années. Mais l’action s’est retrouvée prise dans le marché baissier ; les actions sont en baisse en 2022 et la performance de l’action est inférieure à la croissance du chiffre d’affaires et du résultat net que la société a connue depuis 2020. En d’autres termes, la valorisation de l’action est devenue moins chère.

Données sur les revenus PFE (TTM) par YCharts

Maintenant à un ratio cours/bénéfice (P/E) de 9,5, l’action se négocie avec une forte décote par rapport à son P/E médian au cours des 10 dernières années de 17. L’action pourrait augmenter pour plusieurs raisons, telles que le fait que les investisseurs deviennent convaincu que les revenus du COVID-19 resteront solides en 2023 ou que le marché deviendra plus positif.

Les fondamentaux d’une action, comme la performance financière et la croissance, influencent éventuellement le cours de l’action. L’activité de Pfizer croît plus vite que le cours de son action, et la société dispose du plus d’argent qu’elle ait eu depuis longtemps. Rien n’est garanti en matière d’investissement, mais il est difficile de ne pas aimer la configuration de Pfizer à l’approche de 2023.

Justin Pope n’a aucune position sur aucune des actions mentionnées. The Motley Fool recommande Moderna Inc. The Motley Fool a une politique de divulgation.