Opinion: Wall Street vous dira que les actions brillent en novembre mais voici la vérité sans fard

Novembre sera probablement un bon mois pour le Dow Jones Industrial Average DJIA,

qui devrait gagner 0,6%, soit environ 220 points.

Un tel gain amènerait le marché boursier américain aux alentours du niveau de 36 040, contre le niveau de 35 820 auquel il a terminé le mois d’octobre. En espériez-vous plus ? Après tout, le Dow Jones a augmenté de près de 6 % en octobre.

Vous ne devriez pas être surpris. Le gain attendu du Dow Jones ce mois-ci est le même que tous les deux mois du calendrier. Il n’y a aucune raison pour que novembre soit meilleur ou pire que la moyenne historique.

Il est important de le souligner pour contrer ceux de Wall Street qui exploitent les données historiques à la recherche de modèles saisonniers « étranges ». La seule véritable leçon d’investissement que nous pouvons tirer de leurs efforts est que si vous torturez les données suffisamment longtemps et durement, vous pouvez leur faire dire presque n’importe quoi.

Considérez les affirmations que le directeur des investissements d’une grande entreprise de Wall Street a envoyées par courrier électronique à ses clients la semaine dernière : « Le mois de novembre a été historiquement assez fort. En fait, depuis 1950, et les 10 dernières années, c’est le meilleur mois de l’année, alors qu’il se classe deuxième au cours des 20 dernières années et lors d’une année post-électorale. Novembre est le meilleur mois de l’année, mais il ne semble pas recevoir autant d’amour que vous ne le pensez. Nous supposons tous que décembre est le meilleur mois, mais novembre est en fait meilleur et reçoit très peu de fanfare. »

Cela soulève plusieurs drapeaux rouges. Pourquoi choisir la période depuis 1950, par opposition à, disons, 1960 ou 1940 ? Pourquoi se concentrer uniquement sur les 10 ou 20 dernières années et non sur les 13, 23 ou 27 dernières années ?

À moins qu’il n’y ait une raison théorique impérieuse de se concentrer sur un sous-ensemble des données historiques, cela suggère que l’exploration de données délibérée est en cours.

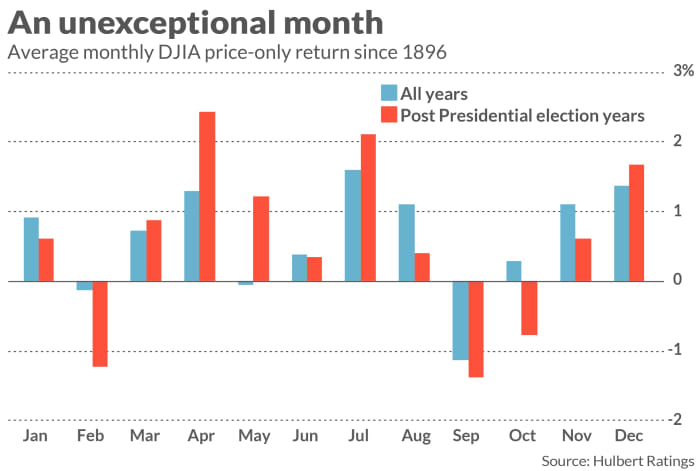

Le Dow offre aux investisseurs des données mensuelles remontant à sa création en mai 1896. Au cours des 125 années qui ont suivi, le rendement moyen de novembre se classe 5e pour toutes les années, comme vous pouvez le voir dans le tableau ci-dessous. Novembre est légèrement au-dessus de la moyenne, mais pas au niveau de confiance de 95 % que les statisticiens utilisent souvent pour déterminer si un modèle est authentique. En fait, ce n’est même pas proche.

Que diriez-vous de novembre étant le deuxième meilleur mois des années post-présidentielles ? Encore une fois, cela est vrai pour un seul sous-ensemble des données historiques. Vu sur toute l’histoire du Dow Jones, novembre est en 6e place pour la performance moyenne au cours des années post-présidentielles. En d’autres termes, son classement de performance au cours de ces années est en fait légèrement pire que dans l’ensemble de l’échantillon.

Je ne veux pas m’en prendre à ce CIO bien connu de Wall Street, c’est pourquoi je ne le nomme pas. Il est effectivement en bonne compagnie.

Jouer les cotes

Il y a un problème encore plus fondamental avec cette exploration de données, au-delà de leur manque de signification statistique : pour obtenir des cotes historiques raisonnablement en votre faveur lorsque vous pariez sur un modèle saisonnier, vous devriez parier dessus de manière cohérente plusieurs fois de suite – plusieurs dizaines à un minimum. Ainsi, lorsqu’on parie sur un schéma qui n’arrive qu’une fois par an, le pari intelligent dure plusieurs décennies. Les chances de succès au cours d’une année donnée sont à peine supérieures à un tirage au sort.

Dans tous les mois de novembre depuis 1896, par exemple, le Dow Jones a augmenté de 63 % du temps. Même en supposant que l’avenir ressemblera au passé, parier que la bourse gagnera du terrain en novembre sera faux un peu plus d’un an sur trois. C’est beaucoup trop risqué pour justifier de jeter la prudence au vent.

Idéalement, d’un point de vue statistique, vous pouvez trouver des modèles statistiquement significatifs à extrêmement court terme. Cela vous permettrait, même avec une période de détention relativement brève, de parier sur ces modèles un nombre suffisant de fois pour obtenir les cotes décemment en votre faveur.

C’est, par exemple, le secret du succès phénoménal du Medallion Fund, de Renaissance Technologies, qui (même après frais) a battu le S&P 500 SPX,

entre 1988 et 2018 par l’incroyable marge de 39,2 % de rendement annualisé à 10,0 %. (Le fonds n’est pas disponible pour les investisseurs externes.)

Brad Cornell, professeur émérite à l’UCLA, rapporte que les chances de réussite de l’une des transactions individuelles du Medallion Fund ont été de 50,75 %, à peine supérieures à 50 %. Mais lorsqu’elles sont associées au trading à haute fréquence, ces cotes sont suffisantes pour produire une stratégie très rentable. La « stratégie de Medallion consistait à ouvrir et à couvrir en permanence des milliers de positions à court terme, à la fois longues et courtes… [50.75%] pourcentage a permis à l’entreprise de gagner des milliards », a écrit Cornell.

Souvenez-vous en la prochaine fois que vous lirez un article sur une tendance saisonnière présumée du marché boursier. Même lorsque ce modèle est statistiquement significatif, ce qui est rare, cela ne vous aidera pas beaucoup à long terme.

Mark Hulbert contribue régulièrement à MarketWatch. Son Hulbert Ratings suit les bulletins d’investissement qui paient des frais fixes pour être audités. Il est joignable au mark@hulbertratings.com

A lire aussi : Mettez ces 10 actions sur votre radar, car elles pourraient rebondir après une récente vente à perte fiscale

Suite: Une inflation plus élevée poussera les Américains à retourner au travail et refroidira les marchés spéculatifs