Modi brise le tabou avec un projet de privatisation des banques d’État

En 1969, le Premier ministre indien Indira Gandhi a nationalisé 14 banques pour aider à consolider le contrôle de l’État dans le système financier.

Cinq décennies plus tard, Narendra Modi a pris les premières mesures pour défaire des parties cruciales de cet héritage, brisant un tabou de plusieurs décennies en dévoilant des plans de privatisation de deux des 12 prêteurs publics.

La mesure faisait partie de plusieurs réformes financières axées sur le marché dévoilées dans le budget de l’Inde pour l’année commençant en avril, notamment en permettant le contrôle étranger des compagnies d’assurance après des années de débats et en créant une «mauvaise banque» pour racheter des actifs en faillite.

Même avant le coronavirus, l’Inde souffrait de l’un des ratios de créances douteuses les plus élevés au monde, un obstacle persistant à une croissance économique plus rapide. Mais le besoin urgent de consolider les revenus du gouvernement et de limiter une augmentation déstabilisante des défauts de paiement après la pandémie a forcé le changement de politique.

De nombreux économistes ont accueilli favorablement les propositions, les qualifiant de mesures attendues depuis longtemps pour libéraliser un système financier incapable de fournir suffisamment de crédit à l’économie croissante de l’Inde. Ila Patnaik, professeur à l’Institut national des politiques publiques et des finances et ancien conseiller du gouvernement, a déclaré que les plans envoyaient «un signal politique très important».

«Pendant tant d’années, la privatisation des banques était hors de propos», a-t-elle déclaré. «Le fait que cela ait été annoncé – avant même que vous ayez un plan sur les banques – est un signal pro-réformiste et pro-marché très fort.

Mais les économistes ont également averti que les progrès dépendaient de la capacité – et de la volonté – de Modi de mener à bien des réformes potentiellement impopulaires. Le Premier ministre mène déjà une bataille politique sur une refonte controversée et favorable au marché de l’agriculture indienne.

«C’est une bonne déclaration d’intention», a déclaré Rathin Roy, directeur général d’ODI London, un groupe de réflexion. «Mais je ne vois personne au sein du gouvernement qui se soucie suffisamment de la privatisation et qui dispose du capital politique pour faire ce travail.»

Le parti Bharatiya Janata de Modi a un bilan irrégulier en ce qui concerne la mise en œuvre des réformes. Il a approuvé la vente du transporteur public en difficulté Air India en 2017, mais a toujours du mal à trouver un acheteur.

D’autres initiatives telles que sa tentative de purge de l’argent noir en 2016 ont été qualifiées par les économistes d’erreurs et de destructrices.

Plus récemment, la tentative de Modi de remodeler l’agriculture a provoqué une violente réaction. Le BJP a adopté trois lois autorisant la participation des entreprises aux marchés des produits agricoles en septembre, les faisant passer rapidement par le parlement avec un débat minimal et un consensus.

Les opposants ont déclaré qu’il résumait le style de gouvernance au bulldozer du BJP, alimentant des mois de protestations qui se sont transformés en l’un des plus grands défis de Modi.

Les observateurs ont déclaré que son gouvernement devrait tirer les leçons de ces faux pas s’il voulait se faire le champion de la «patate chaude politique» de la privatisation et de la propriété étrangère dans les services financiers.

«Le plus gros problème est l’intention du gouvernement. . . C’est tellement motivé par la popularité », a déclaré un conseiller des banques de Mumbai. «Sa capacité à faire basculer le bateau n’a pas réussi.»

Les banques ont été nationalisées pour servir les objectifs de développement de l’Inde indépendante. Mais les banques privées telles que HDFC et Kotak Mahindra ont proliféré depuis que l’Inde a commencé à libéraliser son économie dans les années 1990, en particulier pour les classes moyennes urbaines.

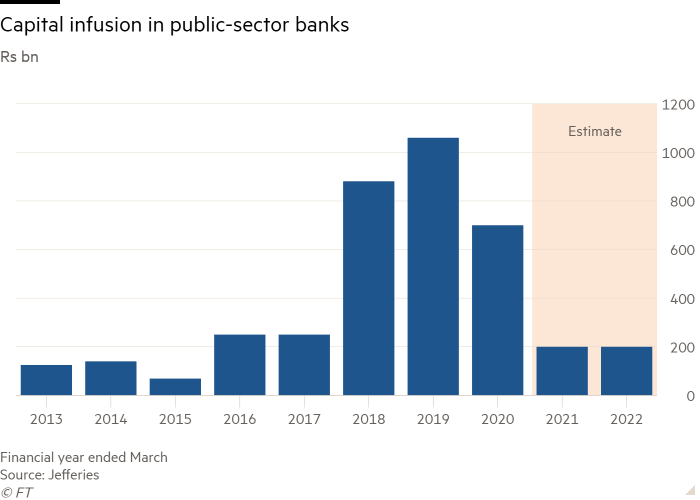

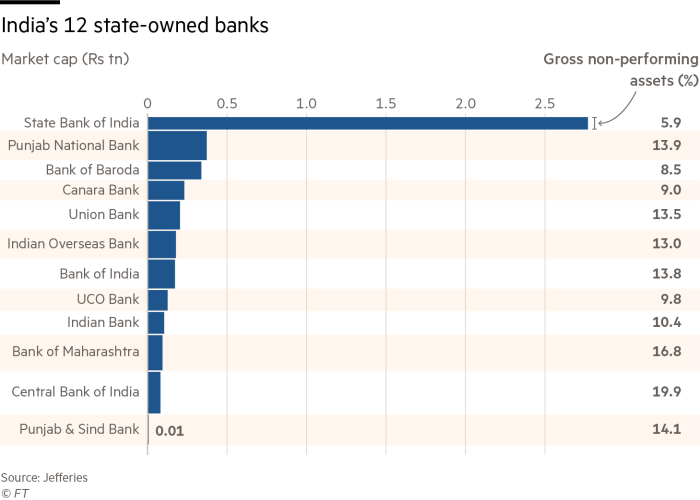

Le système bancaire, cependant, est toujours dominé par les prêteurs publics, qui représentent environ les deux tiers des actifs. Alors que le gargantuesque State Bank of India est l’un des prêteurs les plus prospères du pays, beaucoup exigent des renflouements réguliers. Dans le budget de la semaine dernière, Nirmala Sitharaman, ministre des Finances de Modi, a annoncé une nouvelle recapitalisation bancaire de 200 milliards de roupies (2,7 milliards de dollars).

Des faiblesses telles que l’inefficacité opérationnelle, la vulnérabilité aux pressions politiques et la vulnérabilité au scandale ont entaché les performances des banques d’État. La Punjab National Bank a été piquée par une fraude présumée de 2 milliards de dollars en 2018 sur des prêts accordés au bijoutier fugitif Nirav Modi. Les banques privées, elles aussi, ont subi leur part de scandale.

Le BJP a pris des mesures provisoires pour renforcer les banques d’État, fusionnant certaines des plus faibles pour réduire le total de 27 en 2017 à 12.

«Il doit y avoir un certain équilibre entre ce qui est important pour un programme de développement et la privatisation», a déclaré Gaurav Arora, responsable bancaire Asie-Pacifique de la société de recherche Greenwich Associates. Certaines privatisations se traduiront par «un terrain de jeu beaucoup plus organisé» avec des prêteurs publics et privés plus solides.

Sitharaman a également proposé d’augmenter le plafond des investissements directs étrangers dans les compagnies d’assurance de 49% à 74%. La propriété étrangère sur le marché de l’assurance s’est révélée politiquement controversée depuis la libéralisation du secteur il y a plus de deux décennies.

Elle a également présenté des plans visant à créer une société de reconstruction d’actifs, ou «bad bank», pour nettoyer les prêteurs en achetant des actifs douteux et en les vendant à des investisseurs spécialisés.

On ne sait pas laquelle des 12 banques ils chercheraient à se décharger. Certains spéculent que les candidats probables incluent Punjab & Sind Bank ou Bank of Maharashtra, qui sont parmi les plus petits et les moins performants.

Bien que plus politiquement acceptables que de vendre des candidats plus forts, ils peuvent avoir du mal à attirer une valorisation et des acheteurs solides. Les renverser « exigerait tellement [resolution of] les prêts non performants et le personnel hérité qui les convertir est un cauchemar », a déclaré Abizer Diwanji, responsable des services financiers indiens chez EY.

Montek Singh Ahluwalia, vice-président de la commission de planification du gouvernement précédent, a déclaré que cette décision créerait néanmoins un précédent important.

« La privatisation de quelques petites banques ne fera pas une différence significative dans la croissance du crédit à court terme, mais elle élimine quelque chose qui était auparavant sacro-saint en tant que principe », a-t-il déclaré. «C’est un peu comme mettre l’orteil dans la porte pour un éventuel grand changement plus tard.»