L’ex-patron de Huarong a été exécuté pour corruption et bigamie mais la Chine n’est pas satisfaite

Lai Xiaomin en 2016: Laisser un désordre sombre et enchevêtré.

Photographe: Bloomberg / Bloomberg

Photographe: Bloomberg / Bloomberg

Un drame maladroit se déroule chez China Huarong Asset Management Co., le plus grand gestionnaire d’actifs en difficulté du pays. En janvier, Lai Xiaomin, qui a supervisé l’entreprise de 2012 jusqu’à ce qu’il ait eu des ennuis en avril 2018, a été condamné à mort. Il a été reconnu coupable de corruption, avec la bigamie jetée dans une bonne mesure. Lai a été exécutée en quelques semaines. Le 1er avril, Huarong a déclaré qu’il ne pouvait pas publier les états financiers de l’année dernière à temps. La société a déclaré que l’auditeur avait besoin de plus de temps et d’informations. Caixin, un important média local d’information financière, a rapporté que le retard était dû à la possibilité d’une restructuration «significative».

Les obligations libellées en dollars américains de Huarong ont chuté. L’obligation à coupon de 300 millions de dollars à 3,375%, échéant en mai 2022, a donné un rendement de 9,94% vendredi. Avec près de 22 milliards de dollars d’obligations en circulation, l’émetteur quasi-souverain est désormais évalué comme les promoteurs immobiliers chinois cotés pourri.

Si quoi que ce soit, cette vente obligataire peut ne pas être suffisante pour évaluer la possibilité d’un défaut. Une coupe de cheveux profonde se profile pour les créanciers crédules de Huarong, qui avaient acheté les obligations pour ses notes de bonne qualité. En juin, le gestionnaire d’actifs était assis sur 1,6 billion de yuans de dette. Pendant ce temps, un tiers de ses 1,7 billion de yuans d’actifs sont attendus depuis longtemps pour le nettoyage de printemps en profondeur: la Chine tente de vendre les actifs non essentiels de Huarong depuis trois ans, avec peu de progrès.

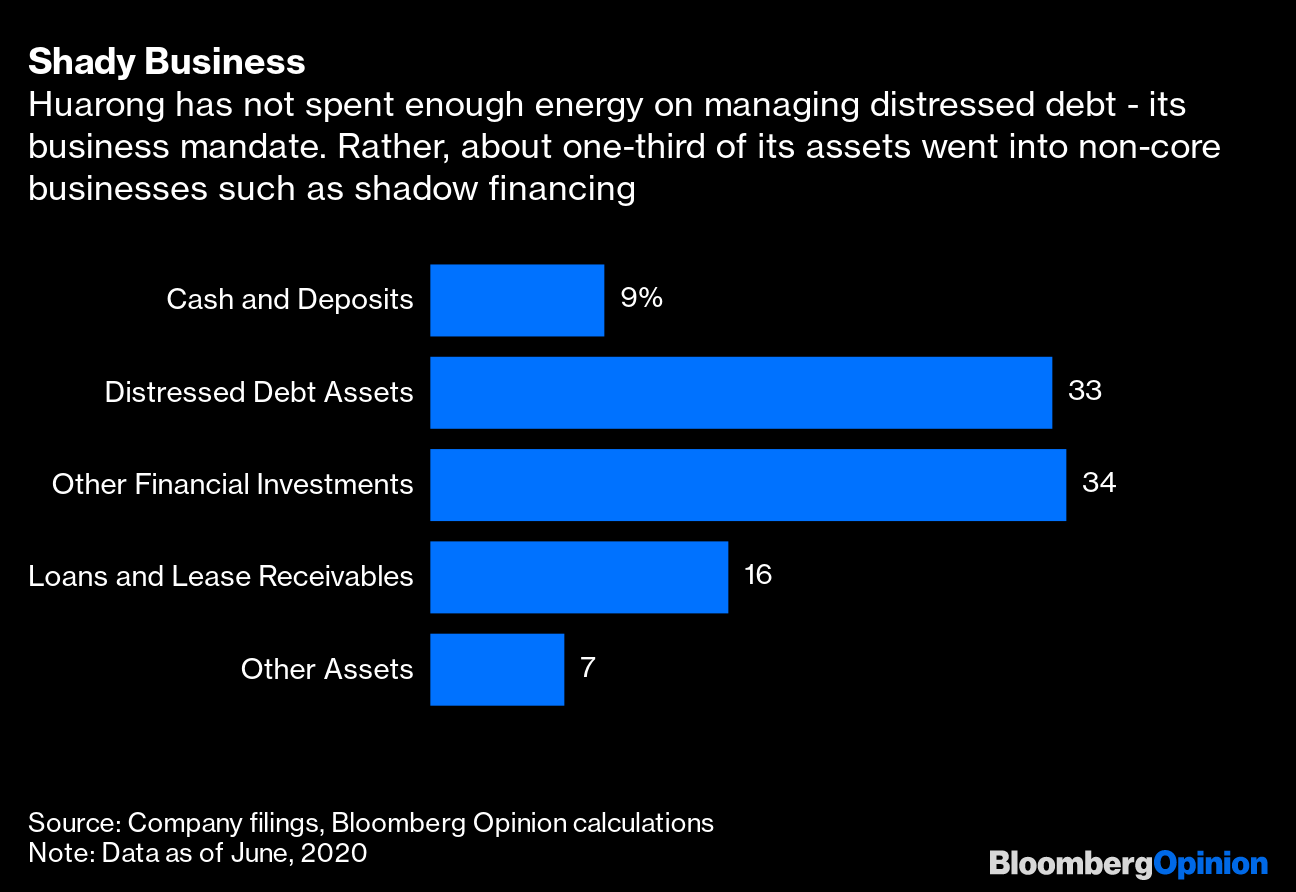

Pékin attribue désormais les problèmes de Huarong à Lai qui, selon Caixin, se rendait fréquemment à Hong Kong et y fondait une deuxième famille avec des enfants jumeaux. Au lieu de se décharger des créances irrécouvrables des banques commerciales chinoises – le mandat officiel de Huarong – Lai est devenu un voyou, se mêlant de tout, du capital-investissement au trading d’obligations à Hong Kong. À la fin de 2016, les actifs de dette en difficulté ne représentaient que 26% du total, contre 34% deux ans plus tôt. Les autres investissements financiers, quant à eux, ont représenté 40% du total. En juin 2020, ces investissements non essentiels s’élevaient toujours à 590 milliards de yuans, soit environ un tiers du total des actifs, selon les données compilées par Bloomberg Opinion Show.

Affaires louches

Huarong n’a pas dépensé assez d’énergie pour gérer la dette en difficulté – son mandat commercial. Au contraire, environ un tiers de ses actifs sont allés à des activités non essentielles telles que le financement parallèle

Source: documents déposés par les entreprises, calculs d’opinion Bloomberg

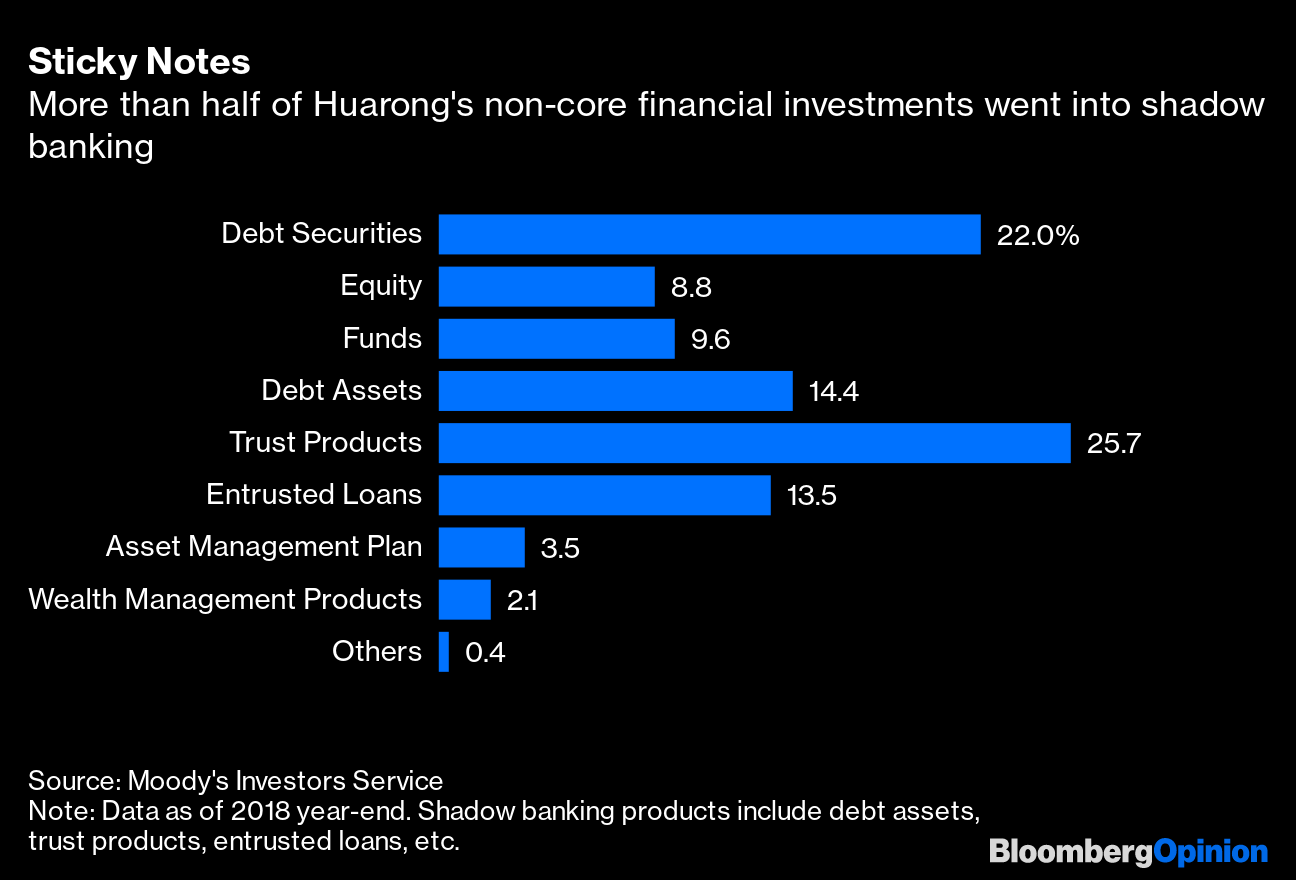

La Chine ne peut pas se débarrasser rapidement de ces actifs non essentiels car ils sont illiquides et difficiles à évaluer. Si Lai avait été un simple day trader, Huarong aurait au moins pu se débarrasser des obligations et des actions via des opérations de bloc de courtage de premier ordre. Cependant, Huarong a investi beaucoup de temps dans les produits bancaires parallèles via un labyrinthe de coentreprises en Chine continentale et de sociétés écrans à Hong Kong. Il y a trois ans, plus de la moitié de ses investissements financiers non stratégiques, soit 355 milliards de yuans, étaient destinés au shadow banking, selon les données compilées par Moody’s Investor Service. L’image n’est pas devenue plus jolie. Il est peut-être temps de prendre «un grand bain», comme l’a dit Caixin.

Notes autocollantes

Plus de la moitié des investissements financiers non essentiels de Huarong ont été consacrés à la banque parallèle

Source: Service aux investisseurs de Moody’s

Les optimistes disent que Huarong honorera pleinement ses obligations en dollars. En effet, en juin 2020, le ministère des Finances détenait 57% de Huarong. Pendant ce temps, les détenteurs d’obligations en dollars peuvent se rassurer que la plupart des billets sont garantis par Huarong International Holdings Ltd., qui, selon le dernier prospectus obligataire de Huarong, est «une filiale principale» de sa société mère basée à Pékin.

Ce genre de pensée est naïf. Ce que nous avons ici est un grand désordre enchevêtré et la bigamie est la métaphore parfaite pour regarder la situation. Comme Lai, Huarong a maintenu deux ménages, onshore et offshore. Mais c’est devenu un arrangement coûteux et l’exécuteur testamentaire de la succession de Huarong – Pékin – doit décider de subvenir aux besoins d’une famille par rapport à l’autre. Lequel sera-ce?

Du point de vue de Pékin, l’enthousiasme des investisseurs obligataires offshore à Hong Kong était en partie responsable de fournir à Lai le financement bon marché de ses manières malhonnêtes. En 2017, les actifs de Huarong International ont atteint 282 milliards de dollars de Hong Kong, soit environ 12% du total du groupe. Au cours des deux ans et demi qui ont suivi, ces actifs financiers ont été dépréciés de plus de 12 milliards de dollars de Hong Kong; par conséquent, la filiale offshore a subi environ 20 milliards de dollars de Hong Kong de pertes avant impôts.

Huarong n’avait aucune raison de jouer avec les jouets financiers de Hong Kong alors qu’il aurait dû liquider les créances douteuses du continent. Les activités de Lai n’étaient pas un secret dans les cercles financiers de Hong Kong: ce chroniqueur a sonné l’alarme aux lecteurs de Bloomberg en août 2017, huit mois avant que Lai n’ait des ennuis.

Bien sûr, c’est un gros problème pour un gestionnaire d’actifs d’avoir le ministère des Finances comme partie prenante majoritaire. Mais Tsinghua Unigroup Co. Ltd. et le groupe fondateur de l’Université de Pékin appartenaient également à l’État (dans leur cas, le contrôle est imputable au ministère de l’Éducation). Pourtant, la Chine a laissé tomber les branches commerciales de ses deux universités les plus prestigieuses – dont l’une est l’alma mater du président Xi Jinping. S’il n’intervenait pas au nom de son ancienne école, il est peu probable que Xi comble les déficits laissés par un dirigeant voyou.

En effet, le gouvernement chinois n’a rien à faire légalement: les obligations en dollars de Huarong sont garanties par la filiale offshore – et non par la société mère. À lui seul, Huarong International aura du mal à honorer toutes les obligations en dollars en circulation. Il ne détenait que 16,9 milliards de dollars HK de liquidités en juin. La moitié de ses 198 milliards de dollars HK d’actifs sont des prêts à des «autres filiales», dont la conversion en espèces peut prendre du temps; 20% sont des actifs financiers susceptibles de subir des dépréciations.

La société mère de Huarong a peut-être fourni les actes dits «keepwell» pour la plupart de ces obligations, mais ceux-ci ne sont rien de plus que des gentlemen’s agreement. La position des tribunaux chinois sur les keepwells est une hypothèse – il y a eu trop peu de faillites pour établir un quelconque précédent.

Attendez-vous donc à une restructuration. Et voici à quoi cela ressemblera probablement: l’activité principale de Huarong – la cession d’actifs en difficulté – survivra parce que la Chine a 2,7 billions de yuans de prêts improductifs qui doivent être emballés. Mais on ne peut pas en dire autant des obligations en dollars. La colère de la Chine face à la pile irresponsable d’actifs non essentiels de Huarong n’a pas été apaisée par l’exécution de Lai. Tous ceux qui ont permis ce comportement devront subir une coupe de cheveux sévère.

Cette chronique ne reflète pas nécessairement l’opinion du comité de rédaction ou de Bloomberg LP et de ses propriétaires.

Pour contacter l’éditeur responsable de cette histoire:

Howard Chua-Eoan à hchuaeoan@bloomberg.net