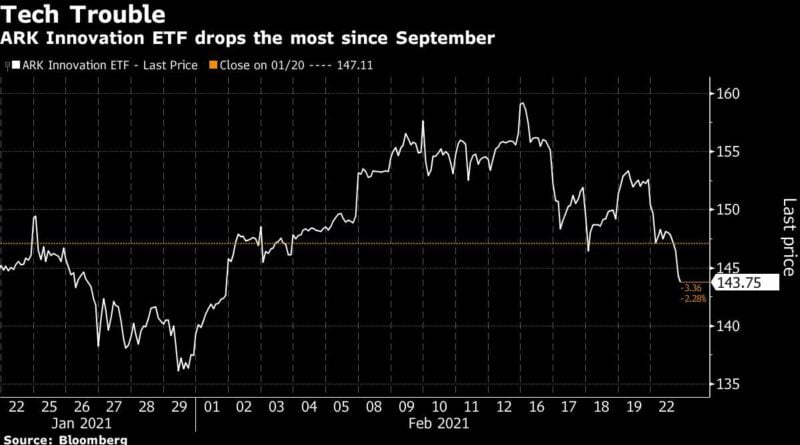

L’ETF Ark de Cathie Wood s’effondre alors que les taux de pointe déchirent les hauts

TipRanks

3 actions «Strong Buy» des meilleurs analystes de Wall Street

Près de deux mois en 2021, le marché semble indécis quant à sa prochaine orientation. En fait, de nombreux investisseurs craignent que le marché ne connaisse une sérieuse correction, en particulier pour le large choix de titres à forte valeur. C’est un environnement qui nécessite une sélection de titres plus difficile. Ou peut-être est-il prudent de se tourner vers les meilleurs pour repérer la prochaine opportunité. Et pour le mieux, nous entendons la crème de la crème – les meilleurs analystes de Wall Street. Nous avons rassemblé les détails sur 3 actions que les 3 meilleurs analystes de Street, selon la base de données TipRanks, ont récemment désignées comme celles à surveiller au cours des 12 prochains mois. Tous les trois sont issus de secteurs différents mais ont une caractéristique en commun; ils sont notés des achats forts par le consensus des analystes. Avalara, Inc. (AVLR) Nous commencerons par Avalara, une société de logiciels qui développe des systèmes basés sur le cloud pour les préparateurs de déclarations de revenus internationaux, ce qui en fait un produit indispensable pour toute entreprise avec des clients internationaux. Les produits d’Avalara automatisent la conformité fiscale des entreprises et intègrent des applications pour les registres commerciaux, fiscaux et comptables – tous les services nécessaires pour maintenir les petites et moyennes entreprises clientes en conformité avec les réglementations fiscales locales et internationales. La pandémie COVID – et les verrouillages sociaux et les restrictions de voyage mis en place pour la combattre – ont rendu difficile pour les petites entreprises de contacter leurs fiscalistes – et ont soudainement rendu les produits d’Avalara dans l’automatisation fiscale plus précieux. L’action de la société a grimpé en flèche depuis le ralentissement du marché l’hiver dernier, gagnant 205% depuis son point le plus bas atteint en mars dernier. Ces gains de parts se sont accompagnés d’une croissance régulière des revenus. Le dernier trimestre rapporté, 4T20, a montré 144,76 millions de dollars dans la ligne du haut, en hausse de 13% séquentiellement et de 34,5% d’une année sur l’autre. Mieux encore, pour les investisseurs en quête de force, Avalara a annoncé en décembre l’acquisition de la société allemande de logiciels fiscaux INPOSIA. Les conditions financières de l’accord n’ont pas été divulguées, mais INPOSIA apporte un savoir-faire fiscal international supplémentaire, un accès à la plus grande économie d’Europe et une main-d’œuvre de 50 personnes – qui sont désormais des atouts pour Avalara. L’analyste de Piper Sandler, Brent Bracelin, est classé n ° 1 sur plus de 7 200 analystes, et il considère l’acquisition d’INPOSIA comme un mouvement fort pour Avalara pour s’adapter à la scène européenne de la conformité. «De nouvelles lois sur la facturation électronique pourraient devenir un catalyseur réglementaire. Plusieurs pays européens prévoient de moderniser le système de TVA vieux de plus de 20 ans avec l’intention de passer à la facturation numérique et au reporting en temps réel », a déclaré l’analyste 5 étoiles. «L’acquisition d’INPOSIA sert de passerelle numérique clé vers les autorités fiscales. L’acquisition d’une société de logiciels allemande qui devrait se conclure au cours du 1S 2021 a le potentiel d’émerger comme un nouveau véhicule pour Avalara pour capitaliser sur toutes ces nouvelles lois sur la facturation électronique… »Bracelin estime que les ventes internationales sont le prochain saut pour Avalara croissance incrémentale. Conformément à cette perspective, l’analyste évalue l’action surpondérée (c’est-à-dire acheter) et son objectif de prix de 210 $ implique une hausse de 26% pour l’année à venir. (Pour voir l’historique de Bracelin, cliquez ici) Sur les 11 analystes qui ont examiné Avalara au cours des dernières semaines, 10 sont d’accord avec Bracelin pour dire qu’il s’agit d’une action à acheter, et cette répartition de 10 achats en 1 Hold donne à l’entreprise un analyste Strong Buy note consensuelle. Les actions d’Avalara sont au prix de 166,60 $, et l’objectif de cours moyen de 209,45 $ suggère que son potentiel de croissance est d’environ 26% à partir de ce niveau. (Voir l’analyse boursière AVLR sur TipRanks) Axcelis Technologies (ACLS) Ensuite, Axcelis, est une société à petite capitalisation dans le secteur du support de l’industrie des semi-conducteurs. Axcelis produit des équipements de fabrication essentiels à la fabrication de puces semi-conductrices; plus précisément, Axcelis est un spécialiste de la technologie d’implantation ionique essentielle au processus de fabrication de puces. En ce qui concerne les revenus, Axcelis a déclaré 122,2 millions de dollars au 4T20, un gain de 13,5% d’une année sur l’autre et dépassant les estimations de 3,8 millions de dollars. Le BPA au quatrième trimestre est passé de 0,29 cents il y a un an à 43 cents, battant également l’appel de la rue de 13 cents. Le beat était le dernier d’une longue série de surperformance de la ligne de fond; Axcelis a battu les prévisions dans chacun des 9 derniers trimestres. Dans son examen d’Axcelis, Quinn Bolton de Needham, classé deuxième analyste à Wall Street par TipRanks, estime que la gamme de produits et les perspectives de vente de l’entreprise confortent l’optimisme de la direction. « [We] sont plus confiants quant à la force et à la visibilité du WFE (équipement de fabrication de plaquettes) en 2021, et s’attendent maintenant à ce que l’entreprise atteigne un chiffre d’affaires de 500 millions de dollars pour l’année complète. Nous augmentons également nos estimations pour 2022 et pensons maintenant qu’ACLS atteindra son objectif de revenus de 550 millions de dollars en 2022, grâce à deux années consécutives de croissance de DRAM WFE, à la force continue des nœuds matures et à des gains de parts », a déclaré Bolton. Ces commentaires soutiennent la note d’achat de Bolton, et son objectif de prix de 44 $ implique une hausse d’environ 13% pour les 12 prochains mois. (Pour voir les antécédents de Bolton, cliquez ici) Les collègues de Bolton à Wall Street sont largement d’accord avec sa position sur l’ACLS – comme le montre la note consensuelle Strong Buy de l’action avec 5 critiques unanimes. L’objectif de prix moyen, 46,80 $, est un peu plus haussier que celui de Bolton et suggère une hausse d’environ 20% par rapport au cours actuel de l’action de 39,02 $. (Voir l’analyse boursière ACLS sur TipRanks) TFF Pharmaceuticals (TFFP) De l’industrie des semi-conducteurs, nous passons au secteur de la biotechnologie, à TFF Pharmaceuticals. Le TFF signifie Thin Film Freezing, la plate-forme technologique brevetée de la biopharmacie sur laquelle elle fonde le développement de ses produits pharmaceutiques innovants. La plateforme permet de créer des formulations à base de poudre sèche d’agents actuellement administrés par voie orale, en les transformant en thérapies inhalables. Parmi une sélection de versions de nouvelle génération de médicaments disponibles, les deux candidats les plus avancés sont sur le point d’entrer dans des essais à mi-parcours à moyen terme. L’analyste de HC Wainwright, Ram Selvaraju, est classé 3e parmi les analystes de Wall Street et pense que ceux-ci peuvent agir comme des catalyseurs majeurs pour l’action. Un candidat est TFF VORI, une version de poudre sèche inhalée du voriconazole et destiné au traitement de l’aspergillose pulmonaire invasive (IPA), une maladie pulmonaire fongique dangereuse qui, dans certaines populations de patients, peut avoir un taux de mortalité de 90%. Selvaraju s’attend à ce que TFF lance le développement de la phase 2 de TFF Vori au 1S21, et prévoit des données de premier ordre entre le milieu et la fin de 2022. Cela pourrait conduire à une étude de phase 3 également l’année prochaine ou à un dépôt de NDA «si le programme pivot est déterminé ne pas être exigé par la FDA. » Le deuxième candidat qui progresse est le TFF Tac-Lac, une poudre sèche inhalée prenant du Tacrolimus, et conçue pour empêcher le rejet d’une greffe d’organe. Un programme de phase 2 pourrait commencer cette année avec la possibilité d’une lecture des données en 2022. Si les données de la phase 2 sont «suffisamment percutantes», dit Selvaraju, un programme de phase 3 pourrait ne pas être nécessaire. Selvaraju pense que la société pourrait lancer à la fois TFF Vori et TFF TacLac en 2024 et «atteindre la rentabilité cette année-là». Résumant sa thèse haussière, l’analyste 5 étoiles a déclaré: «Nous sommes convaincus qu’il existe encore un potentiel de hausse substantiel par rapport à ses candidats au stade clinique les plus avancés et que le pipeline et l’applicabilité de la plate-forme au stade précoce de la société restent sous-estimés. En conséquence, Selvaraju évalue TFFP partage un achat avec un objectif de prix de 31 $. Les investisseurs devraient empocher un gain de 95% si la thèse de l’analyste se concrétisait. (Pour voir les antécédents de Selvaraju, cliquez ici) TFF a peu d’analystes qui suivent ses progrès en ce moment, mais tous soutiennent son succès. Sur la base de 3 achats, l’action a une cote de consensus Strong Buy. L’objectif de prix moyen se situe à 28,33 $ et suggère des gains d’environ 78% dans l’année à venir. (Voir l’analyse des actions TFFP sur TipRanks) Pour trouver de bonnes idées pour les actions négociées à des valorisations attrayantes, visitez les meilleures actions à acheter de TipRanks, un outil nouvellement lancé qui rassemble toutes les informations sur les actions de TipRanks. Avertissement: Les opinions exprimées dans cet article sont uniquement celles des analystes en vedette. Le contenu est destiné à être utilisé à des fins d’information uniquement. Il est très important de faire votre propre analyse avant de faire tout investissement.