Les traders obligataires chinois reprichent un avenir avec une liquidité plus serrée

Les marchés financiers chinois s’adaptent à une nouvelle norme: la banque centrale déploiera des efforts considérables pour réduire le risque de bulles d’actifs.

La Banque populaire de Chine a resserré la liquidité du système financier et fait grimper les taux du marché monétaire en janvier. Cette décision, qui a d’abord choqué les marchés, suggère que l’ère des fonds bon marché et abondants est terminée. Six analystes sur sept interrogés par Bloomberg prédisent que la banque centrale s’abstiendra d’offrir des fonds à moyen terme avant les vacances du Nouvel An lunaire de la semaine prochaine, un renversement de ce qu’elle a fait les deux années précédentes.

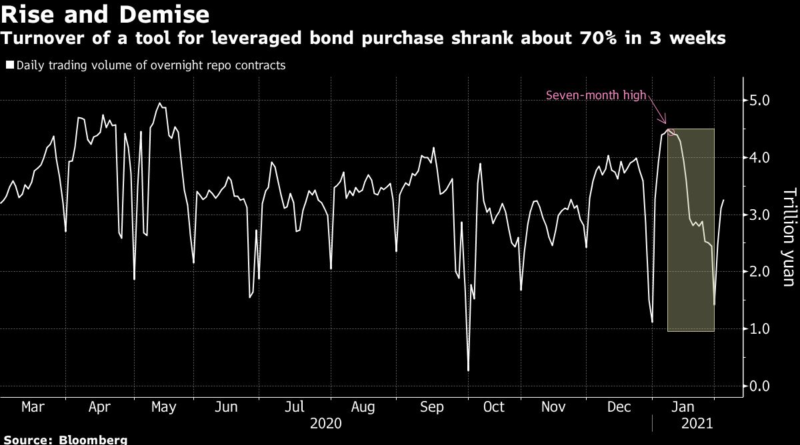

La tarification de ce changement a été particulièrement pénible pour les négociants en obligations à effet de levier, qui ont profité de l’emprunt d’espèces bon marché pour acheter des obligations d’État. Les rendements de ce soi-disant carry trade ont été réduits de moitié en un mois et ont été brièvement négatifs. Un outil utilisé par les commerçants pour financer les achats d’obligations a vu le volume diminuer d’environ 70% en trois semaines.

La PBOC a cherché à éviter d’attiser des investissements frénétiques qui risquent de gonfler les bulles d’actifs, ce qui pourrait compromettre la reprise économique du pays. Des signes d’une montée trop rapide de l’endettement ont commencé à apparaître le mois dernier, lorsque la dette sur marge des actions a bondi et que le volume de l’outil de financement interbancaire – connu sous le nom de conventions de rachat au jour le jour – a grimpé en flèche.

«Les investisseurs évaluent une liquidité plutôt serrée au premier trimestre», explique Xing Zhaopeng, économiste chez Australia & New Zealand Banking Group. «Ils devront continuer à réduire leur levier financier.»

La banque centrale a absorbé 217 milliards de yuans (33,6 milliards de dollars) du système financier le mois dernier, par rapport aux injections de liquidités au cours de la même période en 2020 et en 2019. Au cours des deux années précédentes, la BPC a également débloqué des fonds bon marché à long terme en réduire le montant des liquidités que les prêteurs doivent garder en réserve avant les vacances.

La compression des liquidités du mois dernier a poussé le taux des pensions au jour le jour – un indicateur clé du prix des prêts que les banques se facturent mutuellement – à un sommet de 6 ans de 3,3433%, dépassant le rendement souverain de la Chine à 10 ans. Cela signifie que la PBOC a effectivement écrasé la stratégie brûlante des traders consistant à emprunter via des pensions et à acheter des obligations.

Les besoins en espèces augmentent généralement avant le Nouvel An lunaire, car les entreprises chargent des fonds pour payer les travailleurs et les consommateurs dépensent beaucoup en cadeaux et en voyages. Bien que la demande cette année pourrait être plus faible en raison des restrictions de voyage de la Chine pour contenir une résurgence du virus, les analystes disent la banque centrale doit injecter jusqu’à 1 billion de yuans pour aider les banques à faire face à la pénurie de liquidités.

Cependant, alors que la BPC a effrayé les investisseurs avec la compression des liquidités, elle n’engendre pas une crise de liquidité majeure qui pourrait étrangler le marché monétaire. La banque centrale a repris l’ajout de liquidités, injectant au total 194 milliards de yuans dans le système financier au cours des cinq dernières sessions. Le taux de pension au jour le jour a chuté trois jours sur quatre cette semaine.

Pourtant, les observateurs de marché ne s’attendent pas à un retour à la liquidité ultra lâche observée à la fin de l’année dernière. La PBOC offrira juste assez pour répondre à la demande de liquidités des prêteursJusqu’à les vacances du Nouvel An lunaire, a déclaré Becky Liu, responsable de la stratégie macroéconomique pour la Chine chez Standard Chartered Plc. Au lieu d’injecter des fonds sur un an, Pékin ajoutera principalement des liquidités avec des accords de prise en pension inversée de 14 jours, qui arriveront à échéance après la pause d’une semaine, a-t-elle ajouté. Les vacances commencent le 11 février.

Plus tard cette année, la Chine gardera ses liquidités serrées, selon Xing d’ANZ. C’est parce que Pékin doit stabiliser une accumulation rapide de dette dans l’économie l’année dernière, alors que les ménages et les entreprises ont augmenté leurs emprunts.

« L’anticipation d’un assouplissement à court terme s’est calmée », a déclaré Liu. «Compte tenu des efforts considérables déployés par la banque centrale pour contourner les attentes des investisseurs en matière d’assouplissement, je ne pense pas qu’elle prendra des mesures qui pourraient être considérées comme un relâchement des signaux à court terme.»

– Avec l’aide de John Liu, Fran Wang et Wenjin Lv