Les traders du Forex doivent se préparer à la volatilité en 2022

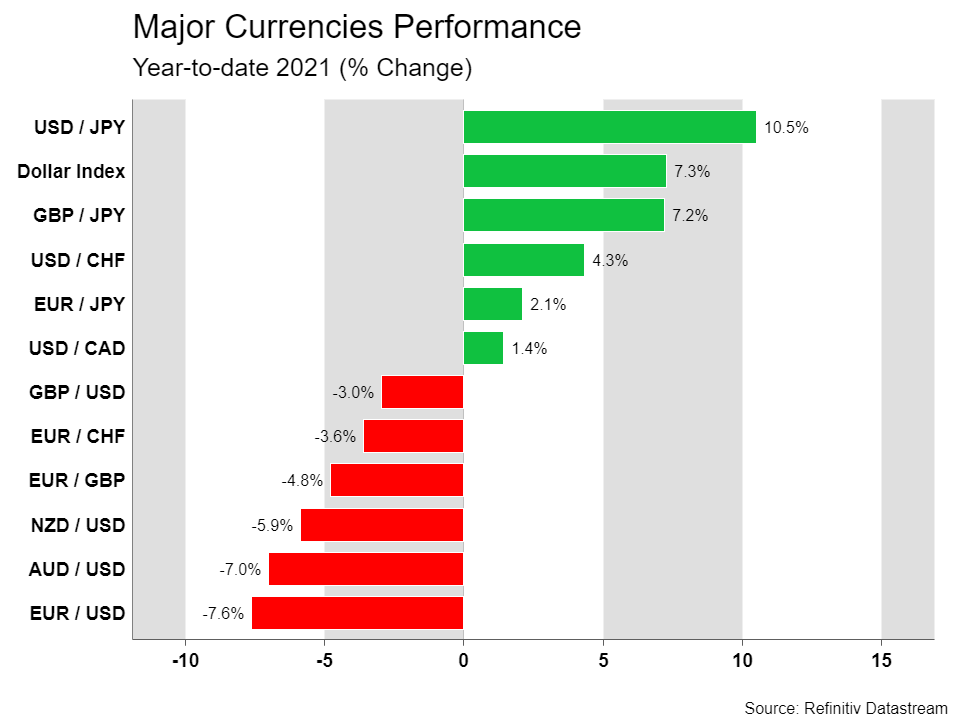

Le roi dollar reconquiert le trône

À quelle vitesse les récits peuvent tourner. Cette année a commencé avec l’hypothèse que les grandes banques centrales nulle part près à la normalisation alors que l’économie mondiale pansait toujours ses plaies du choc du confinement. Le consensus écrasant était que le dollar continuerait de s’effondrer sous le poids de l’affaiblissement de la demande de valeur refuge et d’une Fed patiente.

Tout cela s’est effondré une fois que l’inflation a augmenté. Le dollar a tranché ses concurrents alors que les traders ont intégré plusieurs augmentations de taux de la Fed pour calmer les pressions inflationnistes, poussant les rendements obligataires américains à la hausse. En 2022, la politique monétaire relative restera probablement le thème le plus dominant pour la performance des changes.

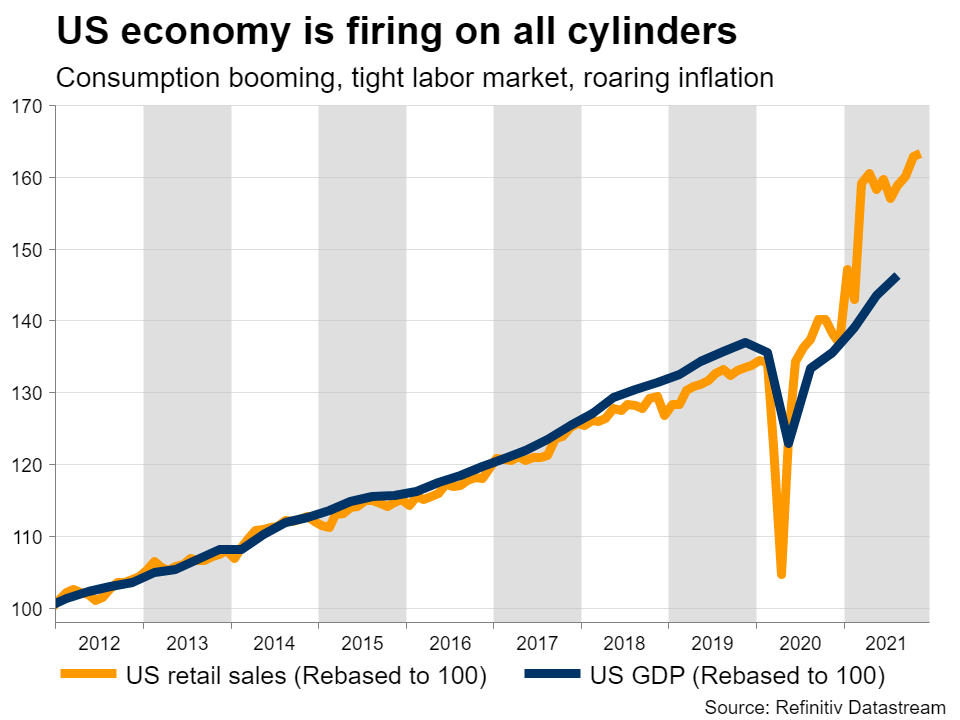

En ce sens, le dollar pourrait continuer à briller pour le moment. L’économie américaine est en plein essor, le marché du travail étant tendu par plusieurs mesures et l’inflation rugissant, permettant à la Fed de relever ses taux avec une certaine force. Il y a aussi la perspective d’un ralentissement de la croissance mondiale maintenant que les dépenses gouvernementales s’estompent, ce qui favorise généralement le billet vert.

Mais il est peu probable que les performances spectaculaires du dollar à partir de 2021 se reproduisent. Au lieu de cela, tous les gains futurs pourraient être concentrés principalement contre les devises dont les banques centrales n’augmenteront pas les taux. Il s’agit principalement de l’euro, du yen japonais et du franc suisse. Avec le retour à la mode du carry trade, ces devises à faible rendement semblent les plus vulnérables.

Cela dit, il existe quelques « inconnues connues » qui pourraient couper les ailes du dollar plus tard dans l’année. Le premier est un net ralentissement de l’inflation qui conduit les marchés à réduire les paris sur un puissant resserrement de la Fed. Une combinaison de prix de l’énergie de refroidissement, de chaînes d’approvisionnement de retour en ligne et de comparaisons plus difficiles d’une année à l’autre à partir d’avril pourrait faire l’affaire.

Le second est que les démocrates ont perdu les deux chambres du Congrès lors des élections de mi-mandat en novembre. Les sondages d’opinion suggèrent actuellement qu’il s’agit d’un très forte possibilité, ouvrant la voie à deux ans d’impasse politique. Les dépenses publiques seraient essentiellement limitées au strict nécessaire, contribuant à refroidir les rendements américains et, par extension, à réduire l’avantage de taux du dollar.

Euro montagnes russes?

L’euro a connu une année horrible, souffrant d’une économie fragile et d’une banque centrale qui sera à la traîne dans ce cycle de resserrement. Les restrictions pandémiques sont revenues dans plusieurs pays pour paralyser la croissance économique et il ne reste plus beaucoup d’appétit politique pour des programmes de dépenses massifs.

La croissance des salaires reste également modérée, de sorte que les pressions inflationnistes « organiques » ne sont pas si fortes. En conséquence, la Banque centrale européenne poursuivra presque certainement ses achats d’actifs jusqu’en 2022 et il est très peu probable qu’elle relève ses taux au cours de l’année, contrairement aux prix du marché qui indiquent actuellement une légère hausse des taux en décembre.

Cela implique que la politique monétaire relative pourrait continuer à jouer contre l’euro, au moins en début d’année. Au-delà, il y a de la place pour un rebond. Si le marché du travail européen se met finalement en marche, la seconde moitié de l’année pourrait voir des spéculations sur des augmentations des taux de la BCE en 2023. Si cela coïncide également avec le « pic d’inflation » aux États-Unis, il suffira peut-être que l’euro/dollar se rétablisse.

La politique sera un autre élément crucial. Les électeurs français iront aux urnes en avril et bien que les sondages d’opinion soient actuellement en faveur du président Macron, les trois prochains challengers les plus sérieux sont tous sceptiques quant à la poursuite de l’intégration européenne. Il est trop tôt pour prédire le résultat, mais une certaine prime de risque politique pourrait être intégrée dans les obligations françaises et l’euro lui-même avant l’événement.

Sterling à la merci du sentiment de risque

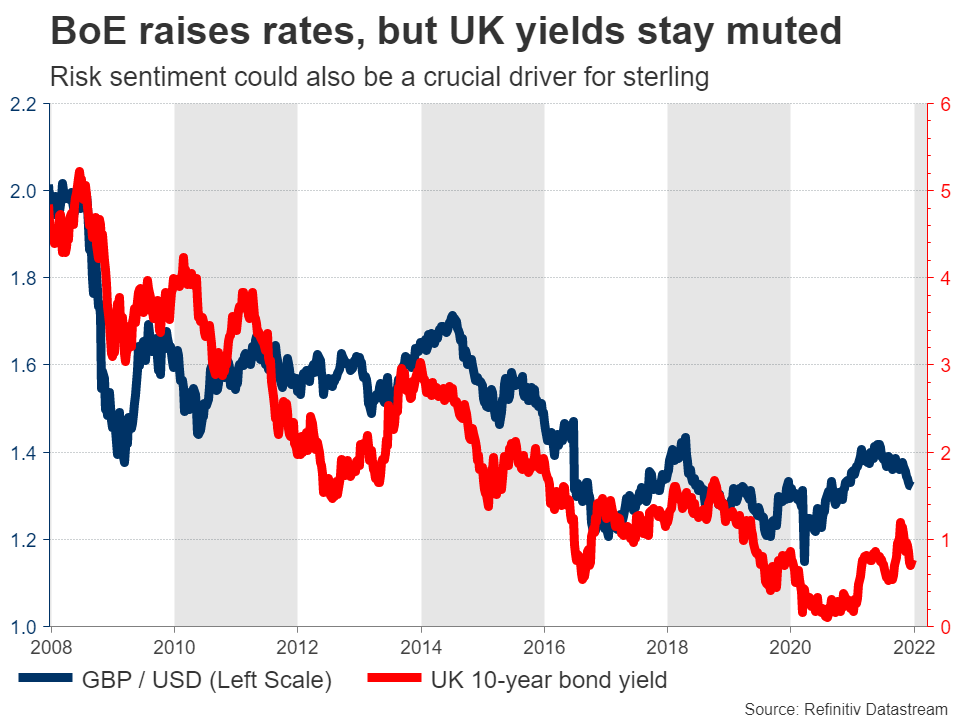

La livre sterling est restée ferme cette année, perdant du terrain face au puissant dollar mais surperformant à la fois l’euro et le yen. Cela se résume en grande partie à la Banque d’Angleterre, qui a déjà commencé à augmenter les taux d’intérêt pour maîtriser la flambée de l’inflation. L’économie britannique est assez forte, bien que les dernières restrictions liées au covid suggèrent que la croissance pourrait se ralentir dans les mois à venir.

En ce qui concerne l’année prochaine, les marchés monétaires tablent sur environ trois hausses de la part de la banque centrale, ce qui semble réaliste compte tenu de la résilience de l’économie. Par conséquent, les taux d’intérêt peuvent ne pas être l’élément le plus crucial pour la livre. Au lieu de cela, le sort de la devise peut être lié au sentiment de risque mondial.

Cette relation entre la livre sterling et l’humeur des marchés s’est pleinement manifestée tout au long de la pandémie. Cela s’explique probablement par le double déficit du Royaume-Uni et son rôle de plaque tournante mondiale des investissements. Par conséquent, la trajectoire des marchés boursiers pourrait être cruciale pour la livre sterling.

En ce sens, les perspectives ne sont pas particulièrement brillantes. La politique monétaire et budgétaire perdant de leur vigueur l’année prochaine alors que les valorisations des actifs sont si élevées, l’environnement pourrait être précaire pour le sentiment de risque. Il est peu probable que les performances spectaculaires de ces dernières années se reproduisent, de sorte que la livre pourrait envisager une phase neutre.

Yen – Vers le bas mais pas dehors

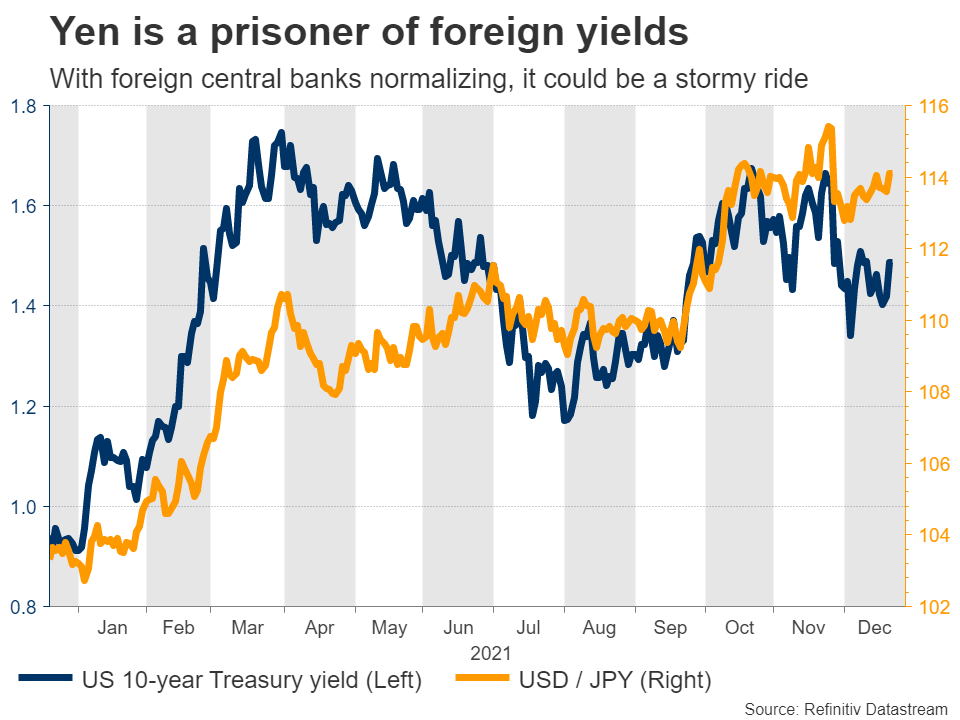

Un environnement macroéconomique caractérisé par des banques centrales augmentant les taux d’intérêt et des gouvernements réduisant leurs dépenses est généralement un anathème pour le yen. Ceci est principalement dû au fait que la Banque du Japon maintient un plafond sur les rendements obligataires japonais, de sorte que les différentiels de taux s’élargissent mécaniquement par rapport au yen lorsque les rendements étrangers augmentent.

La Banque du Japon restant attachée à sa stratégie de contrôle de la courbe des taux et le gouvernement du pays préparant un puissant programme de dépenses, les autorités monétaires et budgétaires sont prêtes à maintenir le pied sur le gaz de relance – contrairement à de nombreux autres pays.

Ainsi, les perspectives pour le yen semblent sombres face aux devises qui bénéficieront de taux plus élevés. Cela dit, le yen ne devrait pas souffrir autant que cette année, grâce à ses qualités de valeur refuge. Les liquidités étant retirées du système financier mondial, les épisodes de volatilité qui profitent à la devise pourraient devenir plus fréquents. Par conséquent, bien que la tendance puisse être négative, il pourrait s’agir d’une montée violente.

Commodity FX est une question de croissance

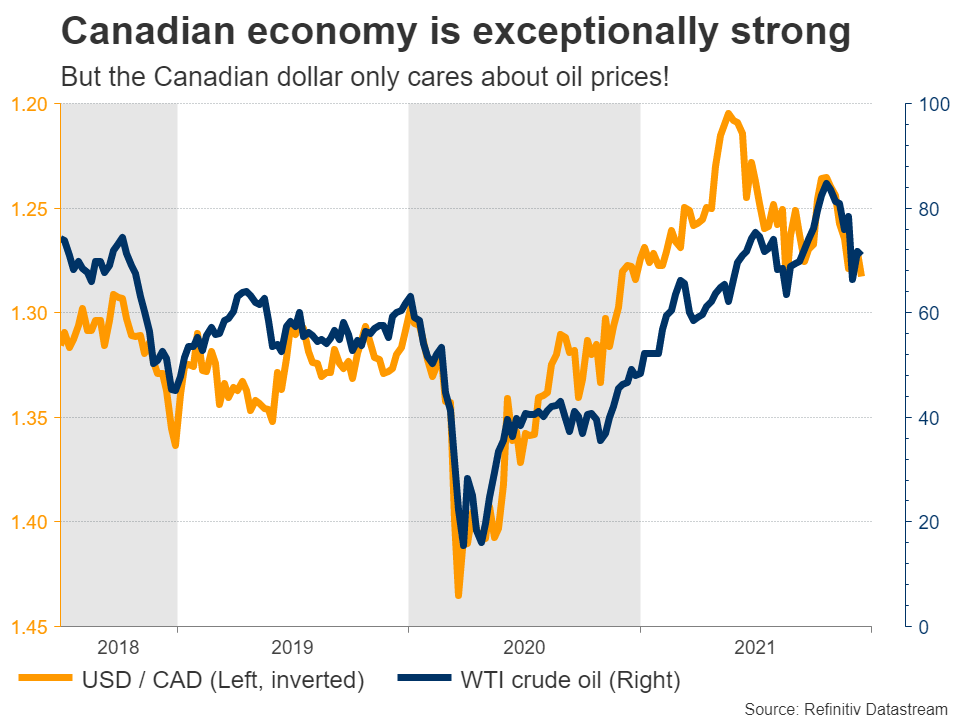

Certes, les économies les plus fortes en ce moment sont celles de la Nouvelle-Zélande et du Canada. Les deux ont vu leurs marchés du travail se redresser complètement et avec l’inflation qui fait rage, leurs banques centrales ont déjà commencé à normaliser leur politique. Les marchés anticipent actuellement cinq augmentations de taux de la Banque de réserve de Nouvelle-Zélande et de la Banque du Canada l’année prochaine.

Isolément, cela impliquerait que leurs devises devraient briller à mesure que les carry trades se renforcent. Mais comme nous l’avons vu récemment, les tendances de la croissance mondiale et les prix des matières premières sont des moteurs bien plus importants. Ainsi, alors que les différentiels de taux relatifs favorisent le et le , une grande partie de leur performance dépendra du sentiment de risque.

Cela dit, le dollar australien semble vulnérable. L’économie australienne ne s’est pas redressée de manière aussi spectaculaire, de sorte que les trois augmentations de taux que les marchés évaluent actuellement semblent être un pont trop éloigné pour la Banque de réserve. Cela laisse place à la déception, surtout avec le secteur immobilier chinois en difficulté. Une élection nationale prévue en mai pourrait également être cruciale pour le .

Tout compte fait, il semble que cela pourrait être une année de deux moitiés, avec des mouvements de l’inflation entraînant des changements dans la politique monétaire et la politique ajoutant un peu de piquant au mélange. Il s’agit d’une recette pour une volatilité plus élevée, alors préparez-vous à des turbulences.