Les prix de l’immobilier au Royaume-Uni vont-ils baisser avec la hausse des taux d’intérêt ?

Les prix record des logements au Royaume-Uni, en Allemagne, aux États-Unis, en Nouvelle-Zélande, en Australie et au Canada ont une chose en commun : des taux d’intérêt historiquement bas qui ont fait baisser le coût des hypothèques, soutenant la demande. Pourtant, les taux devraient augmenter d’ici la fin de l’année prochaine dans la plupart des pays, et lorsqu’ils le feront, ils pourraient ébranler ce qui a sous-tendu la croissance annuelle des prix réels des logements la plus rapide dans les pays de l’OCDE depuis de nombreuses décennies au premier trimestre 2021.

Au Royaume-Uni, la Banque d’Angleterre a maintenu de manière inattendue les taux d’intérêt au plus bas historique actuel de 0,1% en novembre, mais les marchés s’attendent à une hausse lors de la réunion du Comité de politique monétaire de décembre, avec de nouvelles hausses probables l’année prochaine.

Les prix de l’immobilier vont-ils s’effondrer en conséquence ? La réponse dépend de l’ampleur et du calendrier des augmentations de taux, selon les experts, ainsi que de la mesure dans laquelle une pénurie de propriétés et un marché du travail solide continuent d’exercer une pression à la hausse. Les prévisions varient d’un ralentissement de la croissance à une contraction pure et simple.

L’indice officiel des prix des logements au Royaume-Uni a augmenté à un taux annuel de 10,6 % en août, un rythme presque record depuis 2007, malgré les craintes d’une forte correction après la réduction de la réduction du droit de timbre en juillet. En octobre, l’indice des prix des logements Nationwide a montré que la tendance s’est poursuivie même après le retour aux taux de droits de timbre d’avant la pandémie.

Lucy Pendleton, experte immobilière chez l’agent immobilier James Pendleton, a déclaré que cela était le résultat de la précipitation des acheteurs avant « une série presque certaine de hausses de taux d’intérêt » attendue au cours des 18 prochains mois qui s’avère être « une motivation beaucoup plus puissante pour transaction que le jour férié du droit de timbre ne l’a jamais été ».

Boris Glass, économiste principal chez S&P Global Ratings, a déclaré que « toute hausse se traduirait par des coûts plus élevés pour les acheteurs potentiels et donc par une baisse de la demande, tout en exerçant une pression à la baisse sur les prix des logements ».

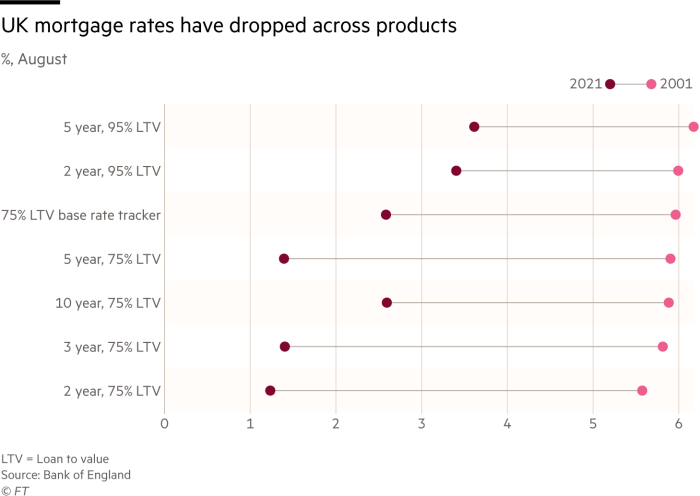

En prévision de la hausse, de nombreux prêteurs hypothécaires ont déjà augmenté leurs taux hypothécaires au cours des dernières semaines.

Jeremy Leaf, un agent immobilier du nord de Londres, a déclaré que même si une hausse des taux d’intérêt n’aurait un impact direct que sur une petite proportion d’emprunteurs sur les transactions à taux variable, une hausse compromettrait la confiance dans le marché au sens large, en particulier parmi les acheteurs budgétaire.

L’Office for Budget Responsibility, l’organisme de surveillance budgétaire du Royaume-Uni, dans ses perspectives publiées avec le budget du mois dernier, prévoyait que les paiements d’intérêts hypothécaires augmenteraient de 20 % au cours des deux années jusqu’au troisième trimestre 2023, l’augmentation la plus rapide en plus d’une décennie.

Martijn van der Heijden, directeur financier du courtier en hypothèques Habito, affirme que même si le taux n’augmente que de 0,25%, beaucoup pourraient voir leurs remboursements augmenter de plusieurs centaines de livres par an.

Plus de 3,5 millions de prêts hypothécaires pour primo-accédants ont été émis depuis que la Banque d’Angleterre a baissé son taux directeur à 0,5 % en 2009, à la suite de fortes baisses successives de 5,75 % en 2007. « C’est un grand groupe de propriétaires qui n’ t sais ce que c’est que lorsque les paiements d’intérêts augmentent de manière significative », explique Tom Bill, responsable de la recherche résidentielle au Royaume-Uni chez Knight Frank.

Cependant, les taux d’intérêt ont encore un long chemin à parcourir pour atteindre des moyennes historiques après la baisse des taux de l’année dernière à 0,1%, le plus bas depuis la création de la Banque d’Angleterre en 1694. De même, les taux hypothécaires oscillent à des niveaux presque record. En septembre, le taux d’intérêt « effectif » moyen (le taux d’intérêt réel payé) sur les nouveaux prêts hypothécaires était de 1,78 %, en baisse par rapport à un sommet de 15 ans de 6,2 % en 2008. Au cours de la même période, il est passé de près de 6 %. à 2 pour cent sur les prêts hypothécaires en cours, le plus bas jamais enregistré, selon les données de la Banque d’Angleterre.

Les banques pourraient absorber une partie de l’augmentation des coûts de financement dans leurs marges, réduisant ainsi la hausse des taux hypothécaires, selon les experts. D’autres facteurs pourraient atténuer le fléchissement de la demande en raison de la hausse des taux : le marché du travail est solide, les entreprises augmentant souvent les salaires pour attirer et retenir le personnel ; et les ménages britanniques ont accumulé une épargne équivalant à près de 9 % du PIB depuis les premières restrictions de Covid-19, selon les données de la Banque d’Angleterre. «Ces économies sont concentrées principalement dans les ménages à revenu moyen et élevé, qui sont exactement ceux qui ont pu acheter [houses], dit Verre.

Dans le même temps, il y a peu de maisons à vendre, selon la Royal Institution of Chartered Surveyors, les géomètres signalant des maisons disponibles à la vente presque record par succursale dans toutes les régions d’Angleterre et du Pays de Galles.

Cependant, d’autres facteurs indiquent un affaiblissement de la croissance des prix des logements.

Les prix de l’immobilier par rapport aux revenus des primo-accédants sont désormais à un niveau historiquement élevé, selon Nationwide. À Londres, selon les calculs de Nationwide, une personne ayant un salaire moyen peut mettre 16 ans pour mettre de côté un acompte de 20 pour cent pour une propriété typique pour la première fois.

« Nous prévoyons que les hausses de taux ralentiront la croissance des prix des logements, en particulier dans les régions où l’accessibilité est déjà très limitée comme Londres », a déclaré Lawrence Bowles, analyste de recherche principal chez Savills.

Dans l’ensemble, cela signifie une grande variété de prévisions. Nitesh Patel, économiste stratégique à la Yorkshire Building Society, a déclaré que YBS s’attend à ce que les prix des logements continuent d’augmenter « mais à un rythme légèrement plus lent l’année prochaine ».

Glass pense que la croissance des prix de l’immobilier au Royaume-Uni connaît déjà un atterrissage en douceur et « si les hausses arrivent trop tôt ou sont trop importantes, cela pourrait frapper le marché du logement au milieu de cette phase d’ajustement et l’exacerber ».

« Nous pensons que la hausse des taux hypothécaires devrait être suffisamment brutale pour signifier que les prix des logements stagnent au premier semestre 2022 », est le verdict de Tomb.

Une augmentation du taux d’escompte à 0,75% pourrait entraîner un ralentissement de la croissance des prix des logements à 4% d’ici la fin de 2023, selon Andrew Wishart, économiste immobilier chez Capital Economics. Mais « si le MPC entreprend un cycle de resserrement important, en portant peut-être le taux d’escompte à 1,5 %, les prix des logements pourraient chuter de 4 %.

Suivre @FTProperty sur Twitter ou @ft_houseandhome sur Instagram pour découvrir d’abord nos dernières histoires