Les prêts et les dépôts continuent de croître dans les banques allemandes et françaises

Les prêts et les dépôts ont continué d’augmenter sensiblement dans les banques françaises et allemandes au cours de l’année qui s’est terminée en mars, respectivement stimulés par la demande d’investissements fixes et une plus grande incertitude qui pousse les déposants à immobiliser leur argent.

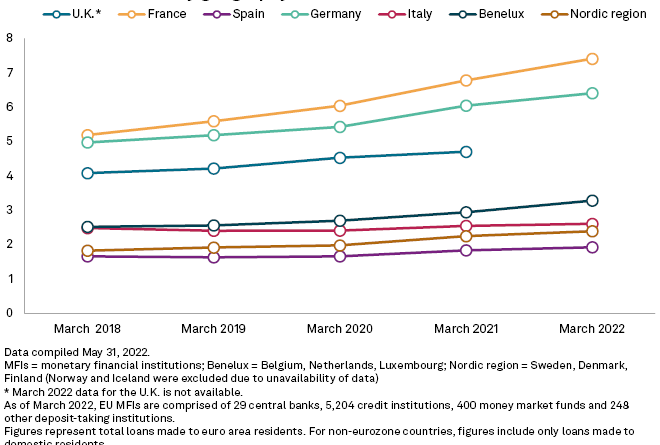

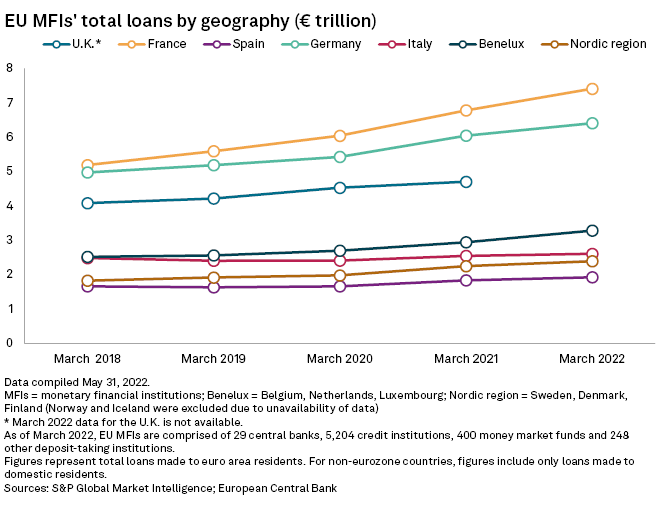

Le total des prêts aux institutions financières monétaires françaises, ou IFM, a augmenté de 9,3 % en glissement annuel pour atteindre 7 410 milliards d’euros, tandis que ceux des IFM allemandes ont augmenté de 5,95 % pour atteindre 6 410 milliards d’euros, selon les données de la Banque centrale européenne compilées par S&P Global Market Intelligence.

La demande de prêts dans les deux pays a été tirée par une demande résiliente de financement des investissements fixes et la nécessité de maintenir les stocks et le fonds de roulement, a déclaré un porte-parole de la BCE à S&P Global Market Intelligence. Les conditions favorables des prêts bancaires par rapport aux autres sources de financement des entreprises ont également stimulé la demande.

Les IMF du Benelux, la région comprenant la Belgique, les Pays-Bas et le Luxembourg, ont également enregistré une augmentation significative du total des prêts sur une base annuelle. Ce bond d’une année sur l’autre est le plus élevé parmi leurs homologues européens. Leurs prêts ont augmenté de 11,6 % à 3,28 billions d’euros contre 2,94 billions d’euros il y a un an. En revanche, l’Italie a enregistré la plus faible augmentation, avec des prêts n’augmentant que de 2,4 % à 2 610 milliards d’euros contre 2 550 milliards d’euros l’année précédente.

Les IMF espagnoles avaient les niveaux de prêts les plus faibles parmi leurs homologues européennes, avec un total de prêts de 1 930 milliards d’euros, soit une augmentation de 4,9 % par rapport aux 1 840 milliards d’euros de l’année précédente.

Le Royaume-Uni a cessé d’envoyer des données statistiques à la BCE fin 2021, suite à sa sortie de l’Union européenne en janvier 2020.

Dans sa dernière enquête sur le crédit bancaire dans la zone euro publiée en avril, la BCE a indiqué que la demande de prêts au logement et de crédit à la consommation avait augmenté au premier trimestre, principalement en raison du niveau général des taux d’intérêt. Cependant, l’accès au financement de gros s’est détérioré au cours de la période dans l’ensemble du bloc, a souligné l’enquête, reflétant des conditions de marché financier plus strictes pour les banques. Les prêteurs s’inquiétaient de l’impact des perturbations de la chaîne d’approvisionnement, des prix élevés de l’énergie et d’autres intrants, ainsi que des expositions des entreprises à la Russie, à l’Ukraine et à la Biélorussie sur les risques de crédit des entreprises.

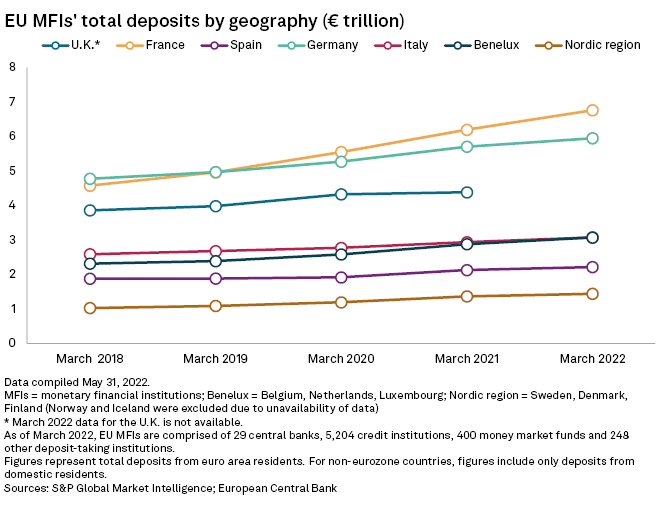

Croissance des dépôts

Les banques françaises et allemandes ont également enregistré une hausse continue des dépôts au cours de l’année qui s’est terminée en mars. Les dépôts totaux des IFM françaises ont atteint 6 770 milliards d’euros sur la période, tandis que ceux des IFM allemandes sont passés à 5 950 milliards d’euros.

Les banques ont signalé à la BCE que le taux de facilité de dépôt négatif du régulateur – les intérêts que les banques reçoivent pour l’argent déposé à la banque centrale du jour au lendemain – a affecté négativement leur rentabilité au cours des six derniers mois, selon l’enquête. Tout en ayant un impact négatif sur les taux de dépôt, le taux de la facilité de dépôt, qui est négatif depuis 2014, a eu un impact positif sur les variations des taux autres que d’intérêt sur les dépôts des entreprises et des ménages.

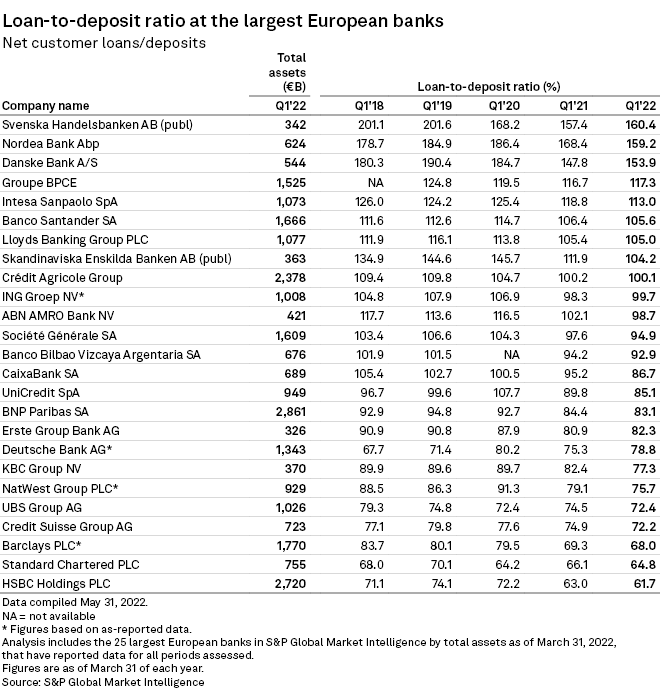

Classement des ratios des banques

La suédoise Svenska Handelsbanken AB (publ), la finlandaise Nordea Bank Abp et le prêteur danois Danske Bank A/S affichaient les ratios prêts/dépôts les plus élevés parmi un échantillon des 25 plus grandes banques européennes.

Banques britanniques Barclays PLC, PLC à charte standard et HSBC Holdings PLC sont au bas de la liste, avec leurs ratios prêts/dépôts abaissant sur une base annuelle à 68 %, 64,8 % et 61,7 %, respectivement.