Les compétences de base en mathématiques huilent les rouages de la littératie financière

Cet article est la dernière partie du FT’s Campagne d’éducation financière et d’inclusion

Lorsque mon père enseignait le calcul aux adultes à Birmingham dans les années 1980, il demandait à chaque nouvelle classe ce qu’ils espéraient apprendre. À une occasion, une femme qui travaillait comme surveillante à l’heure du déjeuner a dit qu’elle voulait connaître les pourcentages. Ses collègues lui disaient que l’augmentation de salaire qui leur avait été offerte n’était pas suffisante, mais elle n’avait aucun moyen d’en juger car elle ne comprenait pas le concept d’augmentation en pourcentage.

Comprendre la variation en pourcentage est l’un de ces principes mathématiques fondamentaux qui font souvent surface dans les discussions sur la littératie financière. Le rapport original de 2015 du Money Advice Service l’utilisait comme mesure clé, demandant aux personnes interrogées de dire combien 100 £ versés sur un compte d’épargne valaient après un an s’il accumulait des intérêts à 2 %. Plus d’un tiers n’ont pas pu répondre correctement.

Ainsi, les arguments, tels que celui avancé dans FT Money par Robert Halfon, président de la commission spéciale sur l’éducation de la Chambre des communes, pour un enseignement plus ciblé de la littératie financière dans les écoles, mettent plutôt la charrue avant les bœufs.

Sans les compétences mathématiques de base, les leçons sur les prêts hypothécaires à taux fixe ou variable, ou sur la façon dont les taux de remboursement des prêts étudiants sont indexés sur l’inflation, n’auront guère de succès. La littératie financière est en tout cas plus efficace si elle est enseignée à des étapes clés de la vie, dans le contexte dans lequel elle va être utile, plutôt qu’en tant que compétence générique.

Peut-être, alors, le plus grand service que nous pourrions rendre pour la future littératie financière est d’intégrer les compétences mathématiques pour les élèves d’aujourd’hui. Le Royaume-Uni est en retard par rapport à la moyenne de l’OCDE dans ces compétences, avec plus de la moitié des adultes en âge de travailler dont on estime qu’ils ont un faible niveau de calcul de base, ce qui signifie qu’ils ne peuvent pas lire correctement une fiche de paie ou convertir une facture hebdomadaire en un montant mensuel ou annuel. Le faible niveau de numératie fonctionnelle affecte tous les groupes d’âge et est le plus élevé dans les zones défavorisées.

L’écrivaine gastronomique et militante contre la pauvreté Jack Monroe a ouvert le débat sur la pauvreté et l’inflation avec ses calculs des récentes hausses des prix des aliments dans les supermarchés, réussissant même à mettre l’Office for National Statistics sur la défensive.

Combien d’autres, dépourvus des compétences formidables de Monroe, n’ont pas l’agilité mathématique pour calculer les augmentations du coût de leur magasin d’alimentation hebdomadaire ? Ou calculer l’effet combiné de l’augmentation attendue de 50 % des factures de carburant en avril et d’une augmentation de 1,25 point de pourcentage (pas le même, notez-le, 1,25 %) des cotisations d’assurance nationale ?

La mise en œuvre de ces changements doit certainement être une priorité élevée pour la littératie financière alors que les gens se préparent à ces chocs.

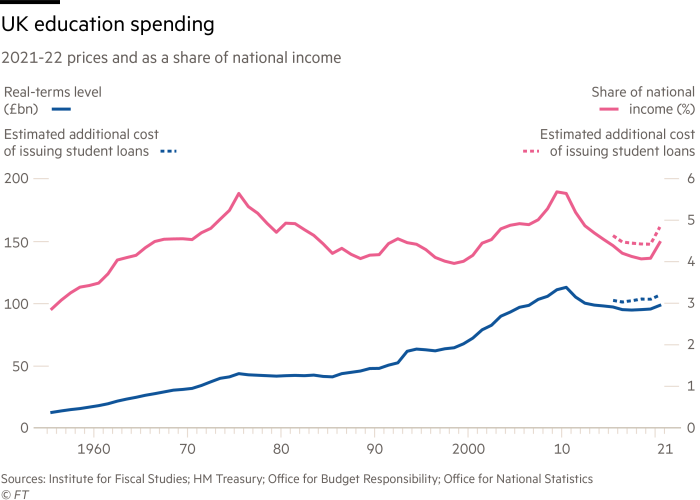

Alors, quelles ressources mettons-nous dans ce nivellement mathématique ? Pas assez, semble-t-il. Dans notre dernier livre, Après le virus : les leçons du passé pour un avenir meilleur, mon co-auteur, le professeur Simon Szreter de l’université de Cambridge et moi-même, avions une vision longue de l’investissement dans l’éducation, en remontant au contrat social d’après 1945. Les dépenses d’éducation ont été massivement augmentées, doublant presque en pourcentage du PIB, passant de 2,9 % en 1955-56 à un pic de 5,6 % en 1975-76.

En 1972, tous les enfants bénéficiaient d’une éducation gratuite et obligatoire jusqu’à l’âge de 16 ans. Comme nous le montrons, ce sont des années où la productivité a augmenté en moyenne de 2,4 % par an, la plus élevée jamais enregistrée au Royaume-Uni, et en contraste saisissant avec l’anémique 0,3 % vu depuis 2007.

Les crises du milieu des années 1970 ont inauguré le conservatisme néolibéral et le recul de l’État. Les réductions d’impôts sont allées de pair avec une réduction drastique du pourcentage du revenu national consacré à l’éducation. Seules les écoles privées ont continué à augmenter le montant dépensé par élève.

Le New Labour a par la suite annulé les coupes, investissant à tous les stades de la petite enfance, en passant par les écoles et l’enseignement supérieur. Mais l’austérité conservatrice a de nouveau réduit la part du PIB consacrée à l’éducation, la ramenant une fois de plus à 4 %, le même niveau qu’il y a 60 ans. En termes réels, les dépenses ont même diminué. Que cela se produise à une époque où la plupart des jeunes poursuivaient leurs études jusqu’à l’âge de 18 ans et que près de la moitié d’entre eux progressaient vers l’université est tout un exploit.

L’Institute for Fiscal Studies a publié son rapport 2021 sur les dépenses d’éducation, avec l’observation brutale que « les réductions des dépenses d’éducation au cours de la dernière décennie sont effectivement sans précédent dans l’histoire du Royaume-Uni d’après-guerre, y compris une baisse de 9 % en termes réels à l’école. dépenses par élève et une baisse de 14 % des dépenses par élève dans les collèges. Alors que nous avons choisi de consacrer une part toujours croissante du revenu national à la santé, nous avons remarquablement réduit la fraction… que nous consacrons… à l’éducation.

Nous investissons, semble-t-il, pour répondre aux besoins croissants de la population âgée en matière de santé et de soins, tout en négligeant d’investir dans les jeunes.

Ce n’est pas durable. C’est aussi profondément inéquitable. Avant la pandémie, les dépenses d’éducation diminuaient plus rapidement dans les zones défavorisées que dans les zones prospères. Ensuite, lorsque Covid a gardé les enfants hors de la salle de classe pendant des mois, ce sont, comme le montre notre livre, ceux qui ont moins de ressources qui ont pris du retard.

Les programmes de rattrapage sous-financés ont du mal à faire face aux conséquences et un nombre alarmant de 80 000 à 100 000 enfants ont disparu des listes scolaires.

FT FLIC

Faites un don à la campagne d’éducation financière et d’inclusion ici

Mais, de manière inattendue, une porte s’est ouverte. Un coup de pouce aux caisses nationales s’est matérialisé par la chute du taux de fécondité au Royaume-Uni, offrant au Trésor la perspective d’économies alors que les salles de classe et les écoles seront fermées dans les années à venir.

Nous pourrions décider de ne pas encaisser l’aubaine. Nous pourrions utiliser cet argent pour investir dans une meilleure éducation – et peut-être des compétences et des revenus plus élevés – pour le plus petit nombre d’enfants qui seront là pour payer des impôts pour subvenir aux besoins de notre vieillesse.

Fournir à tous les élèves des compétences mathématiques sûres, quelle que soit leur formation, leur fournira une base essentielle pour gérer efficacement les finances de leur ménage à l’avenir. Pour l’économie dans son ensemble, le retour sur investissement devrait se traduire par une productivité plus élevée, car elle soutient la transition vers l’économie hautement qualifiée et à salaires élevés à laquelle nous aspirons.

Après le virus : les leçons du passé pour un avenir meilleur, Hilary Cooper et Simon Szreter, est publié par Cambridge University Press. 12,99 £.