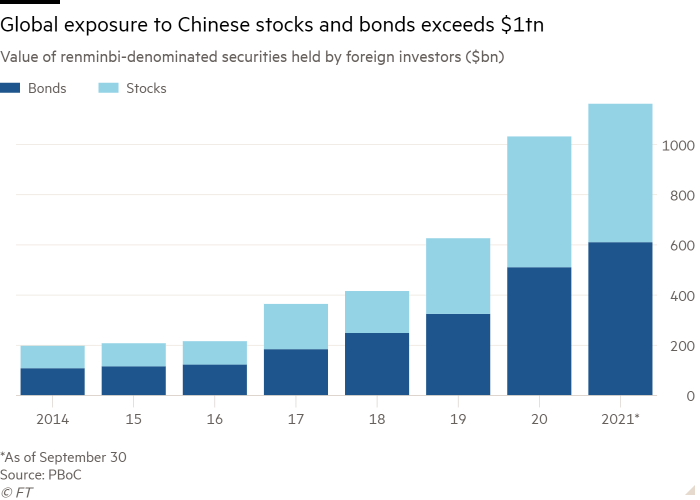

Les avoirs mondiaux en actions et obligations chinoises augmentent de 120 milliards de dollars en 2021

Les avoirs mondiaux en actions et obligations chinoises ont bondi d’environ 120 milliards de dollars en 2021 alors que les investisseurs étrangers recherchent des rendements sur les marchés du pays malgré la volatilité récente et les mesures de répression réglementaires de Pékin.

Les investisseurs internationaux détenaient 7,5 milliards de Rmb (1,1 milliard de dollars) d’actions et de titres à revenu fixe libellés en renminbi à la fin septembre, en hausse d’environ 760 milliards de Rmb par rapport à la fin de 2020, selon les calculs du Financial Times.

La montée montre comment les investisseurs pénètrent directement les marchés de la Chine continentale, plutôt que par le biais d’instruments financiers cotés dans des centres financiers mondiaux tels que New York et Hong Kong. Cela survient à un moment où certains analystes et investisseurs craignent que les rendements solides des marchés développés ne soient épuisés, les amenant à rechercher des opportunités ailleurs.

Les cotations offshore de la Chine ont connu une année tumultueuse, avec une succession de mesures réglementaires qui ont miné la confiance des investisseurs dans des secteurs allant de la technologie à l’éducation. Pendant ce temps, une crise de liquidité chez le promoteur immobilier Evergrande a provoqué une série de ventes massives d’obligations en dollars à haut rendement négociées à l’échelle internationale par des émetteurs chinois.

Mais le capital mondial s’est de plus en plus étroitement lié à la finance nationale chinoise à la recherche d’une plus grande diversification et de rendements plus élevés.

L’augmentation des avoirs étrangers en actifs chinois survient pendant une période difficile pour certains des marchés du pays. Le baromètre CSI 300 des actions négociées à Shanghai et à Shenzhen est en baisse de 7% depuis le début de l’année. Les obligations d’État et de sociétés émises en renminbi ont généré des rendements d’environ 4 % cette année, selon un indice compilé par Ice Data Services. Cependant, la dette d’entreprise plus risquée émise en dollars américains a baissé de prix en 2021.

Les investisseurs se sont longtemps appuyés fortement sur des sociétés cotées à New York et à Hong Kong telles qu’Alibaba et Tencent pour s’exposer à la Chine, en partie grâce à la plus grande certitude réglementaire offerte par les marchés offshore.

Mais depuis juillet, les grands groupes technologiques chinois cotés à l’étranger ont été frappés par un barrage de restrictions réglementaires de Pékin, entraînant des pertes substantielles pour des actionnaires de premier plan, notamment Vision Fund de SoftBank et Baillie Gifford.

«Maintenant, la réglementation est à l’envers. [US-listed stocks] ne sont pas aussi investissables en raison de l’excès de politique », a déclaré un gestionnaire de fonds d’un grand gestionnaire d’actifs mondial à Hong Kong. Les investisseurs recherchaient des histoires intéressantes sur les actions dites A cotées à Shanghai et à Shenzhen, a ajouté le gestionnaire.

Michelle Lam, grande économiste chinoise à la Société Générale, a déclaré que l’achat sur le marché obligataire onshore de la Chine avait été soutenu par la décision de FTSE Russell l’année dernière d’ajouter la dette du gouvernement chinois à son influent indice des obligations gouvernementales mondiales, ouvrant la voie à plus de 140 milliards de dollars principalement passifs. afflux.

Elle a ajouté que la résilience de la monnaie chinoise malgré les récentes perturbations économiques avait « renforcé la confiance des gens dans l’achat d’actifs en renminbi ».

L’achat généralisé d’actifs chinois a suscité les critiques d’investisseurs de premier plan, dont George Soros, qui a appelé en septembre le Congrès américain à adopter une législation permettant à la Securities and Exchange Commission de limiter les flux de fonds vers les actions chinoises.

Mais l’immense demande signifie que de tels appels à l’action ont eu un impact limité. Selon les chiffres de la banque centrale, les entrées étrangères d’obligations libellées en renminbi ont porté les avoirs étrangers à plus de 3,9 milliards de Rmb, tandis que les participations étrangères ont grimpé à près de 3,6 milliards de Rmb, toutes deux reflétant une hausse d’environ 30 pour cent il y a un an.

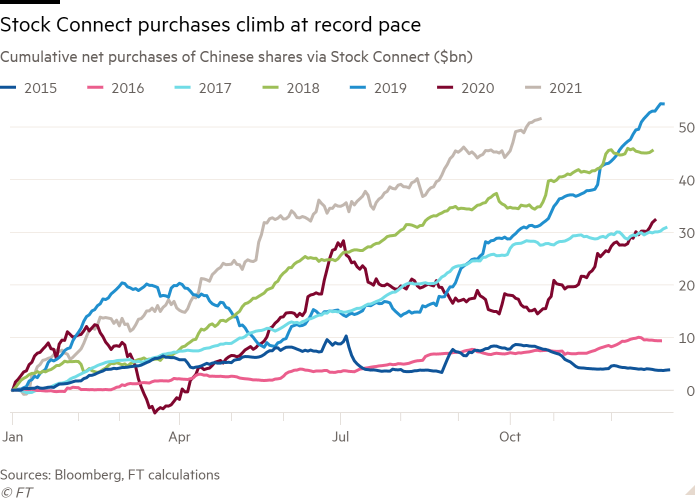

L’augmentation des avoirs étrangers en 2021 n’a pas été à la hauteur de l’augmentation démesurée de 2020, en partie parce qu’un récent ralentissement du secteur immobilier et des perturbations de l’approvisionnement énergétique ont pesé sur la croissance. Pourtant, les achats d’actions via le programme Stock Connect de Hong Kong, en particulier, ont été intenses, avec des achats nets record de plus de 50 milliards de dollars cette année.

Les autorités chinoises ont accueilli favorablement les investissements étrangers dans l’espoir de contrer la volatilité attisée par les investisseurs de détail à négociation rapide, en particulier dans les actions. Au cours de la dernière décennie, la part des investisseurs amateurs dans le flottant du marché boursier est passée de 66% à environ 30%, tandis que les avoirs étrangers sont passés à 6%, selon les estimations de la banque d’investissement China Renaissance.

Les analystes ont déclaré que les commerçants étrangers créaient déjà des tendances dans les actions onshore. « Les gens reçoivent plus de signaux des investisseurs étrangers », a déclaré Bruce Pang, responsable de la recherche à China Renaissance.

Le commerce extérieur d’actions et d’obligations onshore a augmenté alors que les banques occidentales, dont Goldman Sachs et JPMorgan, ont poussé à acquérir des licences et des filiales en propriété exclusive en Chine continentale, ce qui a conduit à un effort de recherche accru sur les entreprises chinoises. HSBC et Fidelity sont récemment devenus positifs sur les actifs chinois pour la première fois depuis le début de la répression réglementaire en juillet.

Mais les gestionnaires de fonds étrangers sont confrontés à des défis uniques pour négocier des actions onshore, notamment une limite de 30 % de propriété étrangère sur les entreprises chinoises. Au moins neuf sociétés à grande capitalisation cotées à Shanghai ont presque atteint les limites de propriété étrangère, selon les courtiers et les données boursières.

Les achats massifs d’entreprises peuvent également se retourner contre les investisseurs étrangers lorsque les commerçants locaux s’en emparent. « Lorsque les investisseurs nationaux découvrent que des étrangers l’achètent, ils le dirigent », a déclaré le gestionnaire de fonds basé à Hong Kong. « Les étrangers seront toujours en retard à la fête en Chine. »