Les analystes de Wall Street et le marché des options suggèrent que la Financière Manuvie est sous-évaluée (MFC)

JHVEÉditorial photo/iStock via Getty Images

Manuvie (Bourse de New York : MFC) est la plus grande compagnie d’assurance au Canada sur la base des actifs. L’entreprise est la 2e plus importante en Amérique du Nord et la 5e au monde en termes de capitalisation boursière. La société exploite 3 grands métiers : assurances et rentes, gestion de fortune et d’actifs, entreprises et autres segments (dommages et accidents et réassurance). Alors que la société a été en mesure de maintenir et même d’augmenter légèrement ses bénéfices au cours des années COVID, les actions ont a considérablement baissé depuis la mi-maien grande partie à cause de la prise en main par le marché d’une nouvelle norme comptable internationale qui entrera en vigueur en janvier 2023, IFRS17cela va nettement impact sur les revenus déclarés (voir diapositive 4) et le taux de distribution des dividendes. Un autre facteur de la baisse du cours de l’action a été une légère perte de bénéfices pour le premier trimestre, publiée le 11 mai, en grande partie en raison de Ralentissements liés au COVID en affaires en Asie.

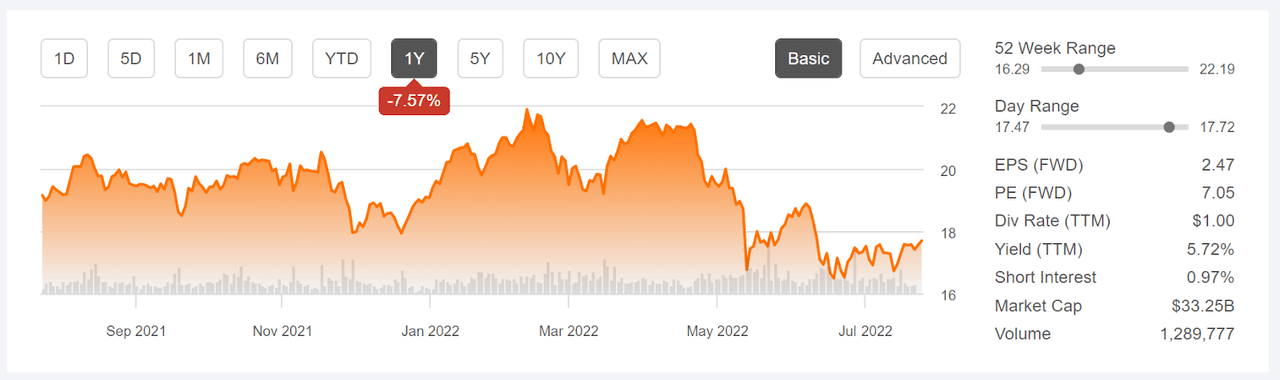

Historique des prix sur 12 mois et statistiques de base pour MFC (Cherche Alpha)

Les actions ont atteint un sommet de 12 mois à 21,91 $ le 10 février, mais ont ensuite baissé de 19 % pour atteindre le niveau actuel de 17,70 $. Bien que les rendements totaux annualisés de MFC depuis le début de l’année, sur 1 et 3 ans soient supérieurs à la moyenne de l’industrie de l’assurance-vie dans son ensemble (tel que calculé par Morningstar), les rendements sont globalement faibles pour les échéances de 1, 3 et 5 ans. périodes. Les rendements totaux annualisés sur 3 et 5 ans pour MFC sont de 2,5 % et 1,3 % par an, respectivement, contre 11,7 % et 11,8 % par an pour le S&P 500 (SPY), sur ces deux périodes.

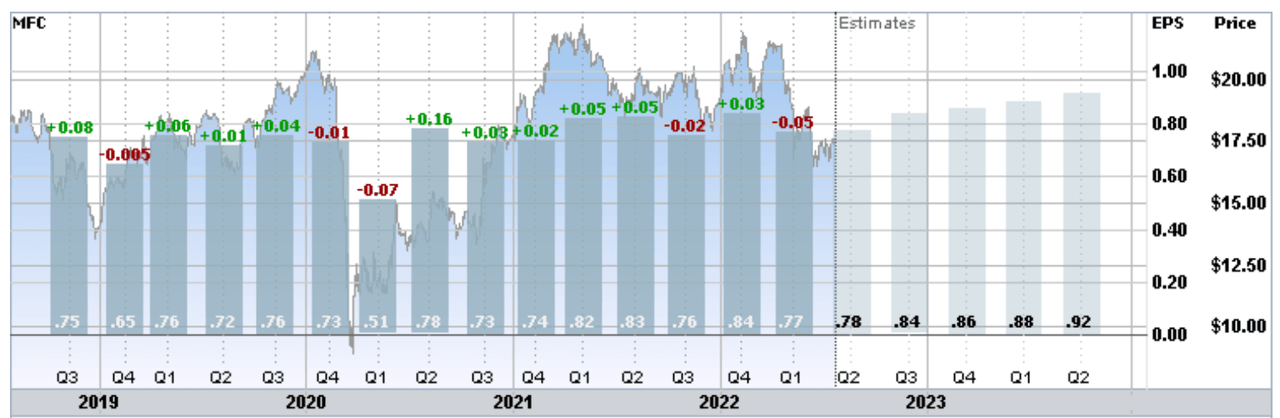

Comme indiqué précédemment, MFC a maintenu des bénéfices particulièrement stables au cours des dernières années, le premier trimestre de 2020 étant le seul raté notable. Cela dit, il y a très peu de croissance des bénéfices au cours des 4 dernières années et les perspectives consensuelles sont pour une croissance très modeste pour 2022 et 2023.

Courant (4 ans) et BPA trimestriel futur estimé pour MFC. Les valeurs vertes (rouges) sont les montants par lesquels EPS a battu (manqué) l’estimation consensuelle (Commerce électronique)

Une caractéristique notable de MFC est le rendement en dividendes très élevé, 5,7 %, avec un taux de croissance annualisé des dividendes de 11,3 % au cours des 5 dernières années. Le taux de distribution, 37 %, est raisonnable mais augmentera en 2023 en raison de la nouvelle norme comptable. Bien que le P/E soit très bas par rapport aux niveaux historiques, le ratio augmentera en janvier 2023 en raison également du changement de comptabilité.

J’ai écrit pour la dernière fois sur MFC le 22 février 2022, il y a 5,1 mois, date à laquelle les actions se négociaient à 20,82 $ et j’ai maintenu une cote d’achat / haussière. À ce moment-là, la note consensuelle de Wall Street sur MFC était haussière et l’objectif de prix consensuel sur 12 mois était d’environ 18 % supérieur au cours de l’action. À l’époque, comme aujourd’hui, les fondamentaux semblaient solides pour une action à revenu à faible croissance. De plus, la hausse des taux d’intérêt a tendance à être favorable aux compagnies d’assurance en raison d’une réduction de la valeur actualisée nette des passifs. Outre les fondamentaux et les perspectives du consensus de Wall Street, je m’appuie également sur les perspectives implicites du marché, une prévision probabiliste calculée à partir des prix des options qui représente le consensus implicite entre les acheteurs et les vendeurs d’options. Les perspectives implicites du marché jusqu’à la mi-septembre 2022 étaient nettement haussières. Depuis mon post, MFC a rapporté un total de -13,0% contre -7,5% pour le S&P 500.

Pour les lecteurs qui ne sont pas familiers avec les perspectives implicites du marché, une brève explication est nécessaire. Le prix d’une option sur une action est en grande partie déterminé par l’estimation consensuelle du marché de la probabilité que le prix de l’action dépasse (option d’achat) ou tombe en dessous (option de vente) d’un niveau spécifique (le prix d’exercice de l’option) d’ici à l’option expire. En analysant les prix des options d’achat et de vente à une gamme de prix d’exercice, tous avec la même date d’expiration, il est possible de calculer une prévision de prix probabiliste qui réconcilie les prix des options. Il s’agit des perspectives implicites du marché. Pour une explication et un contexte plus approfondis, je recommande cette monographie publiée par le CFA Institute.

Avec 5 mois depuis ma dernière analyse, une période au cours de laquelle les taux d’intérêt ont augmenté, j’ai calculé une mise à jour des perspectives implicites du marché pour MFC et j’ai comparé cela avec les perspectives actuelles du consensus de Wall Street en réexaminant ma position sur ce titre.

Perspectives du consensus de Wall Street pour MFC

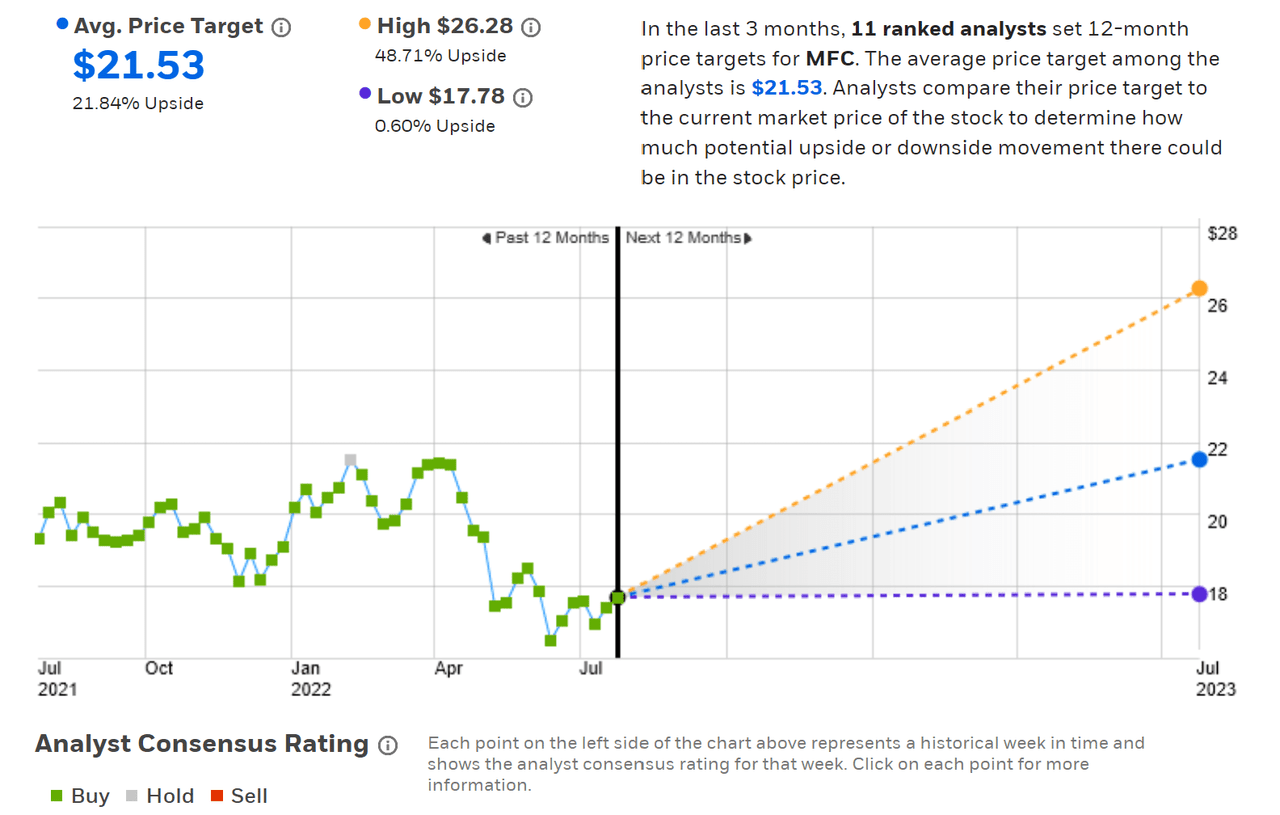

E-Trade calcule les perspectives consensuelles de Wall Street pour MFC en utilisant les notes et les objectifs de prix de 11 analystes classés qui ont publié leurs opinions au cours des 3 derniers mois. La note consensuelle est haussière et l’objectif de cours consensuel sur 12 mois est supérieur de 21,8 % au cours actuel de l’action. Pour mon analyse en février, l’objectif de prix consensuel sur 12 mois était de 24,13 $. Il existe un écart assez important entre les objectifs de prix individuels, allant de +0,6 % à +48,7 %, ce qui réduit la confiance dans la valeur du consensus en tant que mesure prédictive.

Note consensuelle des analystes de Wall Street et objectif de cours sur 12 mois pour MFC (Commerce électronique)

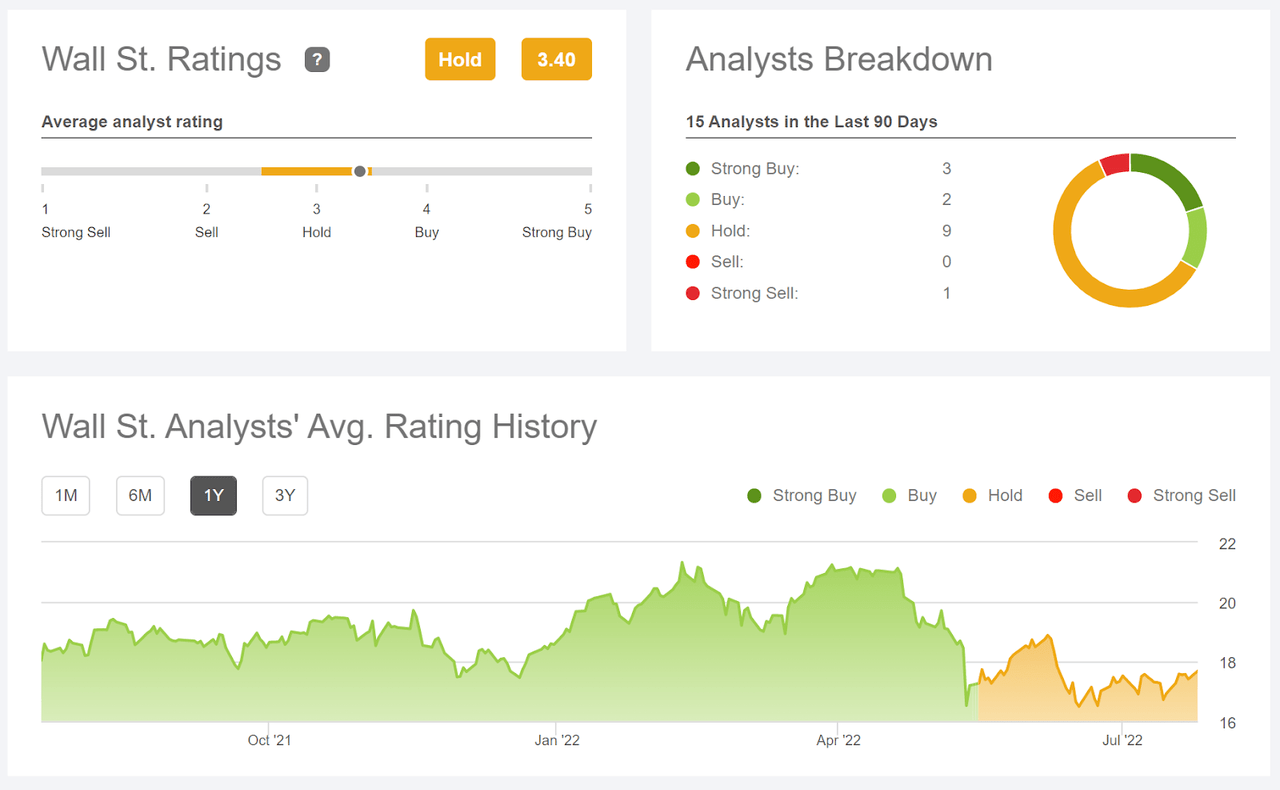

Le calcul de Seeking Alpha du consensus de Wall Street utilise les notes et les objectifs de prix de 15 analystes. La note consensuelle est neutre et l’objectif de cours consensuel sur 12 mois est de 22,03 $, 24,6 % au-dessus du cours actuel de l’action. Pour mon article de février, Seeking Alpha a annoncé un objectif de prix consensuel sur 12 mois de 24,70 $.

Note consensuelle des analystes de Wall Street pour MFC (Cherche Alpha)

Alors que l’objectif de prix consensuel sur 12 mois pour MFC implique un potentiel de hausse attrayant pour les 12 prochains mois, l’objectif de prix est inférieur à ce qu’il était il y a cinq mois. Un rendement total sur 12 mois de 28 % à 29 % pour MFC serait spectaculaire.

Perspectives implicites du marché pour MFC

J’ai calculé les perspectives implicites du marché pour MFC pour la période de 4,7 mois à partir de maintenant jusqu’au 16 décembre 2022, en utilisant le prix des options d’achat et de vente qui expirent à cette date. J’ai sélectionné cette date d’expiration spécifique pour fournir une vue sur le reste de 2022. De plus, les options expirant après décembre 2022 sont actuellement peu négociées, ce qui réduit la confiance dans la représentativité des prix. L’intérêt ouvert pour les options de décembre 2022 est également léger.

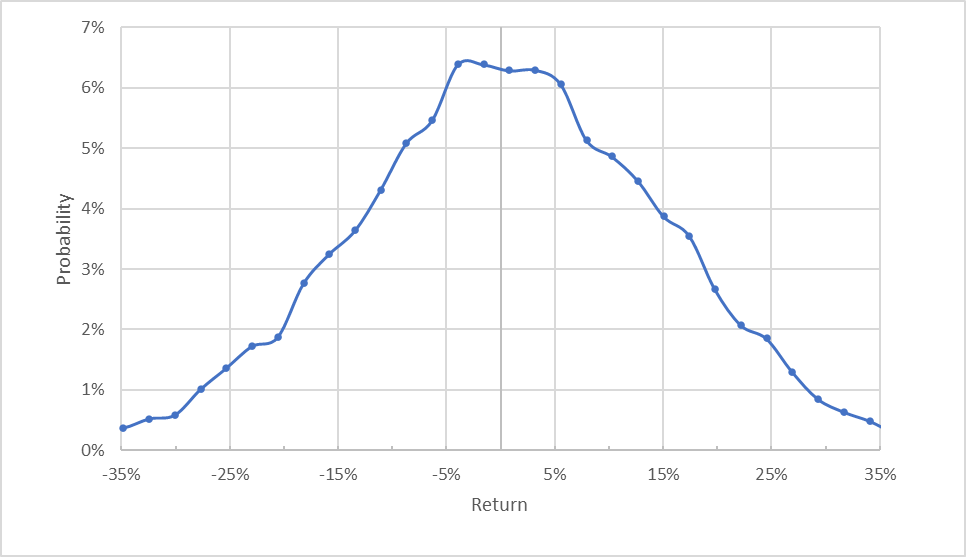

La présentation standard des perspectives implicites du marché est une distribution de probabilité du rendement des prix, avec la probabilité sur l’axe vertical et le rendement sur l’horizontale.

Probabilités de rendement des prix implicites du marché pour MFC pour la période de 4,7 mois d’ici le 16 décembre 2022 (Calculs de l’auteur utilisant les cotations d’options d’E-Trade)

Les perspectives implicites du marché jusqu’au 16 décembre sont assez symétriques, avec des probabilités comparables de rendements positifs et négatifs de même ampleur. La volatilité attendue calculée à partir de cette distribution est de 29,5%, légèrement supérieure à la volatilité implicite des options de décembre calculée par E-Trade, 27%. Dans mon analyse de février, j’ai calculé une volatilité attendue de 25 % à 27 % pour MFC jusqu’au troisième trimestre de 2022.

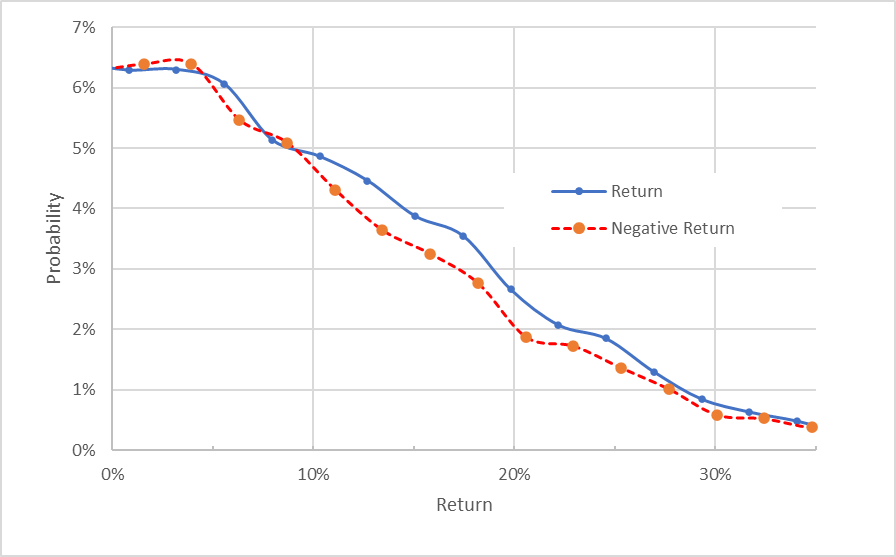

Pour faciliter la comparaison des probabilités relatives des rendements positifs et négatifs, je fais pivoter le côté rendement négatif de la distribution autour de l’axe vertical (voir le graphique ci-dessous).

Probabilités de rendement des prix implicites du marché pour MFC pour la période de 4,7 mois à partir de maintenant jusqu’au 16 décembre 2022. Le côté négatif de la distribution a été pivoté autour de l’axe vertical (Calculs de l’auteur utilisant les cotations d’options d’E-Trade)

Cette vue montre une nette inclinaison haussière dans les perspectives implicites du marché, les probabilités de rendements positifs ayant tendance à être légèrement plus élevées que pour les rendements négatifs de même taille, sur l’ensemble des résultats possibles (la ligne bleue continue est au-dessus de la ligne rouge pointillée ligne sur la majeure partie du graphique ci-dessus). Cependant, pour les rendements de moindre ampleur, les probabilités correspondent assez étroitement (voir le quart gauche du graphique).

La théorie indique que les perspectives implicites du marché devraient avoir un biais négatif parce que les investisseurs, dans l’ensemble, sont averses au risque et ont donc tendance à payer plus que la juste valeur pour une protection en cas de baisse. Il n’y a aucun moyen de mesurer l’ampleur de ce biais, ou s’il est même présent, cependant. La prise en compte de ce biais potentiel renforce l’interprétation haussière des perspectives implicites du marché jusqu’à la fin de 2022.

Il convient de noter que les perspectives implicites du marché sont considérablement moins optimistes qu’elles ne l’étaient en février.

Sommaire

La hausse des taux d’intérêt devrait être un vent favorable pour MFC, mais l’incertitude quant aux impacts du COVID, en particulier en Asie, augmente l’incertitude des bénéfices à court terme. De plus, bien que la gestion de patrimoine et d’actifs de MFC ait produit de solides résultats, la baisse des marchés est difficile pour ce type d’entreprise. La modification des règles comptables est également une sorte de joker en ce qui concerne la façon dont le marché réévaluera les actions face à la réduction des bénéfices déclarés. Même avec ces risques, cependant, MFC semble être un pari raisonnable. La note consensuelle de Wall Street est un achat ou un maintien, selon la source, et l’objectif de prix consensuel sur 12 mois implique un rendement total sur 12 mois d’environ 28 %. En règle générale, pour une cote d’achat, je veux voir un rendement attendu sur 12 mois qui soit au moins la moitié de la volatilité annualisée attendue. Même en actualisant considérablement l’objectif de prix de Wall Street, MFC dépasserait ce seuil (en utilisant la volatilité attendue de 29,5 % à partir des perspectives implicites du marché). Les perspectives implicites du marché jusqu’à la fin de 2022 sont également quelque peu optimistes, bien que l’intérêt ouvert limité pour les options sur MFC réduise le poids que j’accorde à ce résultat. Avec des conditions généralement favorables pour les assureurs, ainsi que des perspectives positives de Wall Street et du marché des options, ainsi que le rendement de 5,7%, je maintiens ma note d’achat sur MFC.